Isaalang-alang ang panganib sa pananalapi, ang mga uri nito (credit, market, operational at liquidity risk), makabagong pamamaraan ang mga formula nito sa pagsusuri at pagsusuri at pagkalkula.

Ang panganib sa pananalapi ng negosyo. Kahulugan at pang-ekonomiyang kahulugan

Panganib sa pananalapi ng negosyo- kumakatawan sa posibilidad ng paglitaw ng isang hindi kanais-nais na kinalabasan, kung saan ang negosyo ay nawalan o nakakatanggap ng mas kaunting bahagi ng kita/kapital. Sa kasalukuyan, ang pang-ekonomiyang kakanyahan ng aktibidad ng anumang negosyo ay upang lumikha ng kita at dagdagan ang halaga nito sa merkado para sa mga shareholder / mamumuhunan. Ang mga panganib sa pananalapi ay pangunahing kapag naiimpluwensyahan ang resulta ng mga aktibidad sa pananalapi at pang-ekonomiya ng negosyo.

At upang mabawasan ng isang negosyo ang negatibong epekto ng mga panganib sa pananalapi, ang mga pamamaraan para sa pagtatasa at pamamahala ng laki nito ay binuo. Ang pangunahing postulate na iniharap nina Norton at Kaplan, na sumasailalim sa pamamahala sa peligro, ay maaari mong pamahalaan lamang kung ano ang masusukat. Kung hindi natin kayang sukatin o dalhin ang anumang prosesong pang-ekonomiya, hindi natin ito mapangasiwaan.

Panganib sa pananalapi ng mga uri at pag-uuri ng negosyo

Ang proseso ng anumang pagsusuri at pamamahala ay binubuo sa pagtukoy at pag-uuri ng mga umiiral na panganib ng isang proyekto sa pamumuhunan/enterprise/mga asset, atbp. Sa artikulo, higit tayong magtutuon sa pagtatasa ng mga panganib sa pananalapi ng isang negosyo, ngunit marami sa mga panganib ay naroroon din sa iba pang mga bagay na pang-ekonomiya. Samakatuwid, ang unang gawain bago ang bawat risk manager ay ang pagbabalangkas ng mga banta at panganib. Isaalang-alang natin ang mga pangunahing uri ng mga panganib sa pananalapi na nakikilala sa pagsasagawa ng pagsusuri sa pananalapi.

| Mga uri ng mga panganib sa pananalapi | Paglalarawan ng mga uri ng panganib |

| Panganib sa kredito (panganib sa kredito) | Ang posibilidad ng hindi pagtupad ng mga obligasyon ng mga katapat na may kaugnayan sa pinagkakautangan para sa pagbabayad ng interes sa utang. Kasama sa panganib sa kredito ang pagiging kredito at panganib ng pagkabangkarote ng negosyo/nanghihiram |

| Operasyong panganib (operasyonpanganib) | Hindi inaasahang pagkalugi ng kumpanya dahil sa mga teknikal na pagkakamali at pagkabigo, sinadya at hindi sinasadyang mga pagkakamali ng mga tauhan |

| Panganib sa pagkatubig (pagkatubigpanganib) | Solvency of the enterprise - ang kawalan ng kakayahang magbayad ng buo sa mga nanghihiram sa gastos ng Pera at mga ari-arian |

| Panganib sa merkado (merkadopanganib) | Probability negatibong pagbabago ang halaga ng merkado ng mga ari-arian ng kumpanya bilang isang resulta ng epekto ng iba't ibang macro, meso at micro na mga kadahilanan (mga rate ng interes ng Central Bank ng Russian Federation, mga rate ng palitan, gastos, atbp.) |

Pangkalahatang diskarte sa pagtatasa ng mga panganib sa pananalapi

Ang lahat ng mga diskarte sa pagtatasa ng mga panganib sa pananalapi ay maaaring nahahati sa tatlong malalaking grupo:

- Pagtatasa ng posibilidad ng paglitaw. Ang panganib sa pananalapi bilang posibilidad ng isang hindi kanais-nais na resulta, pagkawala o pinsala.

- Pagtatantya ng mga posibleng pagkalugi sa isang partikular na senaryo ng pag-unlad ng sitwasyon. panganib sa pananalapi bilang isang ganap na pagkawala posibleng masamang pangyayari.

- Pinagsamang diskarte. Pagtatasa ng panganib sa pananalapi bilang ang posibilidad ng paglitaw at ang laki ng mga pagkalugi.

Sa pagsasagawa, ang isang pinagsamang diskarte ay madalas na ginagamit, dahil nagbibigay ito hindi lamang ng posibilidad ng isang panganib, kundi pati na rin ang posibleng pinsala sa mga aktibidad sa pananalapi at pang-ekonomiya ng negosyo, na ipinahayag sa mga termino ng pananalapi.

Algorithm para sa pagtatasa ng mga panganib sa pananalapi ng isang negosyo

Isipin mo generic na algorithm para sa pagtatasa ng mga panganib sa pananalapi, na binubuo ng tatlong bahagi. Una, ang pagsusuri ng lahat ng posibleng panganib sa pananalapi at ang pagpili ng pinakamahalagang panganib na maaaring magkaroon ng malaking epekto sa mga aktibidad sa pananalapi at pang-ekonomiya ng organisasyon. Pangalawa, ang isang paraan para sa pagkalkula ng isang partikular na panganib sa pananalapi ay tinutukoy, na nagbibigay-daan sa quantitatively/qualitatively formalizing ng threat. Sa huling yugto, ang pagbabago sa laki ng mga pagkalugi/probability ay hinuhulaan para sa iba't ibang mga senaryo ng pag-unlad ng negosyo, at ang mga desisyon sa pamamahala ay binuo upang mabawasan ang mga negatibong kahihinatnan.

Ang epekto ng mga panganib sa pananalapi sa pagiging kaakit-akit sa pamumuhunan ng isang negosyo

Ang pagiging kaakit-akit sa pamumuhunan ng isang negosyo ay isang kumbinasyon ng lahat ng mga tagapagpahiwatig na tumutukoy sa kalagayang pinansyal ng isang negosyo. Ang pagtaas ng pagiging kaakit-akit sa pamumuhunan ay nagbibigay-daan sa pag-akit ng mga karagdagang pondo/kapital upang mapataas ang potensyal na teknolohikal, pagbabago, tauhan, produksyon. Ang integral indicator ng pagiging kaakit-akit sa pamumuhunan ay ang criterion ng economic value added EVA (ekonomiyahalagaidinagdag), na nagpapakita ng ganap na labis ng operating profit sa halaga ng investment capital. Ang tagapagpahiwatig na ito ay isa sa mga pangunahing tagapagpahiwatig sa enterprise strategic management system - sa cost management system (VBM, Pamamahala na Batay sa Halaga). Ang formula para sa pagkalkula ng economic value added ay ang mga sumusunod:

![]()

EVA (Economic Value Added)- isang tagapagpahiwatig ng pang-ekonomiyang halaga na idinagdag, na sumasalamin sa pagiging kaakit-akit sa pamumuhunan ng negosyo;

NOPAT (Mga Na-adjust na Buwis sa Net Operating Profit)– kita mula sa mga aktibidad sa pagpapatakbo pagkatapos ng mga buwis, ngunit bago ang mga pagbabayad ng interes;

WACC (Timbang Average na Halaga ng Kapital)- isang tagapagpahiwatig ng timbang na average na gastos ng kapital ng negosyo. At ito ay kinakalkula bilang rate ng pagbabalik na pinaplano ng may-ari ng negosyo na matanggap sa sariling namuhunan at hiniram na kapital;

CE (Capital Employed)- ginamit na kapital, na katumbas ng kabuuan ng mga fixed asset at working capital na kasangkot sa mga aktibidad ng negosyo (nakapirmingmga ari-arian +NagtatrabahoKabisera).

Dahil ang timbang na average na halaga ng kapital ng isang negosyo ay binubuo ng halaga ng hiniram at equity na kapital, ang pagbaba sa mga panganib sa pananalapi ng isang negosyo ay nagbibigay-daan sa pagbawas ng halaga ng hiniram na kapital (mga rate ng interes sa mga pautang), sa gayon ay tumataas ang halaga ng pang-ekonomiyang halaga idinagdag (EVA) at ang pagiging kaakit-akit sa pamumuhunan ng isang negosyo. Ipinapakita ng figure sa ibaba ang pamamaraan ng pamamahala sa peligro sa pananalapi at pagiging kaakit-akit sa pamumuhunan.

Mga pamamaraan para sa pagtatasa ng mga panganib sa pananalapi

Upang pamahalaan ang mga panganib, dapat silang masuri (sukatin). Isaalang-alang ang pag-uuri ng mga pamamaraan para sa pagtatasa ng mga panganib sa pananalapi ng isang negosyo, i-highlight ang kanilang mga pakinabang at disadvantages, na ipinakita sa talahanayan sa ibaba. Ang lahat ng mga pamamaraan ay maaaring nahahati sa dalawang malalaking grupo.

Kaya, tingnan natin nang mas malapitan quantitative na pamamaraan pagtatasa ng mga panganib sa pananalapi ng negosyo.

Mga pamamaraan para sa pagtatasa ng mga panganib sa kredito ng isang negosyo

Ang isang bahagi ng panganib sa pananalapi ng isang negosyo ay panganib sa kredito. Ang panganib sa kredito ay nauugnay sa posibilidad ng isang negosyo na hindi nagbabayad ng mga obligasyon/utang nito sa oras at buo. Ang pag-aari na ito ng negosyo ay tinatawag ding creditworthiness. Ang matinding yugto ng pagkawala ng creditworthiness ay tinatawag na panganib ng pagkabangkarote, kapag ang kumpanya ay hindi maaaring ganap na mabayaran ang mga obligasyon nito. Kasama sa mga paraan ng pagtatasa ng panganib sa kredito ang mga sumusunod na modelo ng diagnostic ng panganib sa ekonomiya:

Pagtatasa ng mga panganib sa kredito ayon sa modelo ng E. Altman

Ang modelong Altman ay nagbibigay-daan sa pagtatasa ng panganib ng pagkabangkarote ng isang negosyo/kumpanya o pagbaba sa pagiging mapagkakatiwalaan nito batay sa diskriminasyong modelo na ipinakita sa ibaba:

Ang Z ay ang huling tagapagpahiwatig para sa pagtatasa ng panganib sa kredito ng isang negosyo/kumpanya;

K 1 - sariling kapital / kabuuang asset;

K 2 - netong kita / kabuuang asset;

K 3 - tubo bago ang buwis at pagbabayad ng interes / kabuuang mga ari-arian;

K 4 - halaga sa pamilihan ng mga pagbabahagi / hiniram na kapital;

K 5 - kita / kabuuang asset.

Upang masuri ang panganib sa kredito ng isang negosyo, kinakailangan upang ihambing ang nakuha na tagapagpahiwatig sa mga antas ng panganib na ipinakita sa talahanayan sa ibaba.

Dapat ito ay nabanggit na modelong ito maaari lamang ilapat sa mga negosyo na may mga ordinaryong pagbabahagi sa stock market, na nagbibigay-daan sa iyo upang sapat na kalkulahin ang tagapagpahiwatig ng K 4. Ang pagbaba sa creditworthiness ay nagdaragdag sa kabuuang panganib sa pananalapi ng kumpanya.

Pagtatasa ng mga panganib sa kredito ayon sa modelo ng R. Taffler

Ang sumusunod na modelo para sa pagtatasa ng mga panganib sa kredito ng isang negosyo/kumpanya ay ang modelo ng R. Taffler, ang formula ng pagkalkula kung saan ay ang mga sumusunod:

Z Taffler – pagtatasa ng panganib sa kredito ng isang negosyo/kumpanya;

K 1 - isang tagapagpahiwatig ng kakayahang kumita ng negosyo (kita bago ang buwis / kasalukuyang mga pananagutan;

K 2 - isang tagapagpahiwatig ng estado ng kapital na nagtatrabaho (kasalukuyang mga asset / kabuuang pananagutan);

K 3 - ang pinansiyal na panganib ng negosyo (pangmatagalang pananagutan / kabuuang asset);

K 4 - ratio ng pagkatubig (mga nalikom sa benta / kabuuang asset).

Ang nakuhang halaga ng panganib sa kredito ay dapat ihambing sa antas ng panganib, na ipinakita sa talahanayan sa ibaba.

| Pamantayan ng taffler | |

| >0,3 | Mababang Panganib |

| 0,3 – 0,2 | katamtamang panganib |

| <0,2 | napakadelekado |

Pagtatasa ng mga panganib sa kredito ayon sa modelong R. Lis

Noong 1972, iminungkahi ng ekonomista na si R. Lees ang isang modelo para sa pagtatasa ng mga panganib sa kredito para sa mga negosyo sa UK, ang formula ng pagkalkula kung saan ay ang mga sumusunod:

K 1 - kapital ng trabaho / kabuuang asset;

K 2 - kita mula sa mga benta / halaga ng mga ari-arian;

K 3 - napanatili na mga kita / halaga ng mga asset;

K 4 - equity / hiniram na kapital.

Upang matukoy ang antas ng panganib sa kredito, kinakailangang ihambing ang kinakalkula na pamantayan ng Lees sa antas ng panganib na ipinakita sa talahanayan sa ibaba.

| Ang pamantayan ng Fox | Panganib sa kredito (probability ng bangkarota) |

| >0,037 | Mababang Panganib |

| <0,37 | Napakadelekado |

Mga pamamaraan para sa pagtatasa ng mga panganib sa pagpapatakbo

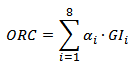

Ang isa sa mga uri ng panganib sa pananalapi ay mga panganib sa pagpapatakbo. Isaalang-alang natin ang isang paraan para sa pagtatasa ng mga panganib sa pagpapatakbo para sa mga kumpanya sa sektor ng pagbabangko. Ayon sa pangunahing pamamaraan ( BIA) pagtatasa ng mga panganib sa pagpapatakbo ( Operational Risk Capital,ORC) isang institusyong pampinansyal ay kinakalkula ang isang reserba na dapat ilaan taun-taon upang masakop ang panganib na ito. Kaya sa sektor ng pagbabangko, ang isang panganib na katumbas ng 15% ay kinuha, iyon ay, bawat taon ang mga bangko ay dapat magreserba ng 15% ng average na taunang kabuuang kita ( Grosskita,GI) sa huling tatlong taon. Ang formula para sa pagkalkula ng panganib sa pagpapatakbo para sa mga bangko ay ang mga sumusunod:

Operasyong panganib\u003d α x (Average na kabuuang kita);

Ang α ay ang koepisyent na itinatag ng Komite ng Basel;

Ang GI ay ang average na kabuuang kita para sa bawat uri ng aktibidad ng bangko.

Standardized Operational Risk Assessment MethodologyTSA

Ang isang komplikasyon ng pamamaraan ng BIA ay ang pamamaraan ng TS, na kinakalkula ang mga pagbabawas para sa mga panganib sa pagpapatakbo na nagmumula sa iba't ibang bahagi ng pagganap ng mga aktibidad ng bangko. Upang masuri ang mga panganib sa pagpapatakbo, kinakailangang i-highlight ang mga lugar kung saan maaaring lumitaw ang mga ito, at kung anong uri ng epekto sa mga aktibidad sa pananalapi ang magkakaroon sila. Isaalang-alang natin ang isang halimbawa ng pagtatasa sa mga panganib sa pagpapatakbo ng isang bangko.

| Mga functional na aktibidad ng bangko | Rate ng pag-withdraw |

| Pananalapi ng Kumpanya(pagbibigay ng mga serbisyo sa pagbabangko sa mga kliyente, ahensya ng gobyerno, negosyo sa capital market) | 18% |

| Kalakalan at pagbebenta(mga transaksyon sa stock market, pagbili at pagbebenta ng mga securities) | 18% |

| Serbisyo sa pagbabangko mga tao(pagseserbisyo sa mga indibidwal, pagbibigay ng mga pautang at kredito, pagkonsulta, atbp.) | 12% |

| Mga serbisyo sa pagbabangko para sa mga legal na entity | 15% |

| Mga pagbabayad at paglilipat(pagkalkula ng mga account) | 18% |

| Mga serbisyo ng ahensya | 15% |

| Pamamahala ng Asset(pamamahala ng mga securities, cash at real estate) | 12% |

| Brokerage | 12% |

Bilang resulta, ang halaga ng pinal na bawas ay magiging katumbas ng halaga ng mga pagbabawas para sa bawat napiling function ng bangko.

Dapat tandaan na, bilang panuntunan, ang mga panganib sa pagpapatakbo ay isinasaalang-alang para sa mga kumpanya sa sektor ng pagbabangko, at hindi pang-industriya o pagmamanupaktura. Ang katotohanan ay ang karamihan sa mga panganib sa pagpapatakbo ay nagmumula sa pagkakamali ng tao.

Pamamaraan ng pagtatasa ng panganib sa pagkatubig

Ang susunod na uri ng panganib sa pananalapi ay ang panganib ng pagkawala ng pagkatubig, na nagpapakita ng kawalan ng kakayahan ng isang negosyo/kumpanya na bayaran ang mga obligasyon nito sa mga nagpapautang at nanghihiram sa oras. Ang kakayahang ito ay tinatawag ding solvency ng enterprise. Sa kaibahan sa solvency, ang solvency ay isinasaalang-alang ang posibilidad ng pagbabayad ng utang hindi lamang sa gastos ng cash at mabilis na likidong mga asset, kundi pati na rin sa gastos ng medium liquid at low liquid asset.

Upang masuri ang panganib sa pagkatubig, kinakailangang suriin at ihambing sa mga pamantayan ang mga pangunahing ratio ng pagkatubig ng negosyo: ang kasalukuyang ratio ng pagkatubig, ang ganap na ratio ng pagkatubig at ang mabilis na ratio ng pagkatubig.

Mga formula para sa pagkalkula ng mga ratio ng pagkatubig ng isang negosyo

Ang pagsusuri ng iba't ibang mga ratio ng pagkatubig ay nagpapakita ng kakayahan ng isang negosyo na bayaran ang mga obligasyon nito sa utang sa tulong ng tatlong magkakaibang uri ng mga ari-arian: mabilis-likido, katamtaman-likido at mababang-likido.

Pamamaraan ng pagtatasa ng panganib sa merkado –VAR

Ang susunod na uri ng panganib sa pananalapi ay ang panganib sa merkado, na isang negatibong pagbabago sa halaga ng mga ari-arian ng isang negosyo/kumpanya bilang resulta ng mga pagbabago sa iba't ibang mga panlabas na kadahilanan (sektoral, macroeconomic at microeconomic). Upang mabilang ang mga panganib sa merkado, ang mga sumusunod na pamamaraan ay maaaring makilala:

- Pamamaraan ng VaR (Halaga sa Panganib).

- Paraan ng Pagkukulang (Shortfall at Risk).

Paraan ng Pagtatasa ng PanganibVaR

Ang paraan ng VAR ay ginagamit upang masuri ang panganib sa merkado (Halaga sa Panganib), na nagbibigay-daan sa iyong tantiyahin ang posibilidad at laki ng mga pagkalugi kung sakaling magkaroon ng negatibong pagbabago sa halaga ng kumpanya sa stock market. Ang formula ng pagkalkula ay ang mga sumusunod:

![]() saan:

saan:

Ang V ay ang kasalukuyang halaga ng mga bahagi ng kumpanya/enterprise;

Ang λ ay ang dami ng normal na pamamahagi ng mga kita sa mga pagbabahagi ng kumpanya/enterprise;

Ang σ ay ang pagbabago sa kakayahang kumita ng mga share ng kumpanya/enterprise, na sumasalamin sa risk factor.

Ang pagbawas sa halaga ng mga pagbabahagi ay humahantong sa pagbawas sa market capitalization ng kumpanya at pagbaba sa halaga nito sa merkado, at, dahil dito, ang pagiging kaakit-akit nito sa pamumuhunan. Maaari kang matuto nang higit pa tungkol sa kung paano kalkulahin ang sukat ng panganib ng VaR sa Excel sa aking artikulo: "".

Paraan ng Pagtatasa ng Panganibmaikling pagkahulog

Paraan ng pagtatasa ng panganib sa kakulangan sa merkado (analogue:Inaasahang Pagbagsak, Average na halaga sa panganib, Conditional VaR) mas konserbatibo kaysa sa pamamaraan ng VaR. Ang formula ng pagtatasa ng panganib ay ang mga sumusunod:

Ang α ay ang napiling antas ng panganib. Halimbawa, maaari itong maging mga halaga 0.99, 0.95.

Ang paraan ng pagkukulang ay mas mahusay na nagpapakita ng "mabibigat na buntot" sa pamamahagi ng mga pagbabalik ng stock.

Buod

Sa artikulong ito, isinaalang-alang namin ang iba't ibang paraan at diskarte sa pagtatasa ng mga panganib sa pananalapi ng isang negosyo/kumpanya: panganib sa kredito, panganib sa merkado, panganib sa pagpapatakbo at panganib sa pagkatubig. Upang pamahalaan ang panganib, ito ay kinakailangan upang sukatin ito; ito ang pangunahing postulate ng pamamahala ng panganib. Ang panganib sa pananalapi ay isang kumplikadong konsepto, samakatuwid, ang pagtatasa ng iba't ibang uri ng panganib ay nagpapahintulot sa iyo na timbangin ang mga posibleng banta at bumuo ng isang hanay ng mga hakbang upang maalis ang mga ito.

Ang mga panganib sa pananalapi ay nauugnay sa posibilidad ng mga pagkalugi Pinagkukuhanan ng salapi(i.e. cash).

Sa ilalim mga panganib sa pananalapi ay tumutukoy sa posibilidad ng hindi inaasahang pagkalugi sa pananalapi (pagbaba ng kita, kita, pagkawala ng kapital, atbp.) sa isang sitwasyon ng kawalan ng katiyakan ng mga kondisyon mga aktibidad sa pananalapi mga organisasyon.

Ang mga panganib sa pananalapi ay nahahati sa tatlong uri:

1. mga panganib na nauugnay sa kapangyarihang bumili ng pera; Ang mga panganib na nauugnay sa kapangyarihan sa pagbili ng pera ay kinabibilangan ng mga sumusunod na uri ng mga panganib: mga panganib sa inflationary at deflationary, mga panganib sa pera, mga panganib sa pagkatubig.

2. mga panganib na nauugnay sa pamumuhunan ng kapital (mga panganib sa pamumuhunan); Ang panganib sa pamumuhunan ay nagpapahayag ng posibilidad ng hindi inaasahang pagkalugi sa pananalapi sa proseso ng aktibidad ng pamumuhunan ng negosyo. Alinsunod sa mga uri ng aktibidad na ito, ang mga uri ng panganib sa pamumuhunan ay nakikilala din: ang panganib ng tunay na pamumuhunan; panganib sa pamumuhunan sa pananalapi (panganib sa portfolio); makabagong panganib sa pamumuhunan . Dahil ang mga uri ng mga panganib sa pamumuhunan ay nauugnay sa isang posibleng pagkawala ng kapital ng kumpanya, sila ay kasama sa pangkat ng mga pinaka-mapanganib na panganib.

3. mga panganib na nauugnay sa anyo ng organisasyon ng pang-ekonomiyang aktibidad ng organisasyon. Ang mga panganib na nauugnay sa anyo ng organisasyon ng aktibidad sa ekonomiya ay kinabibilangan ng:

- advance

- mapag-usapan na mga panganib.

Mayroong dalawang yugto ng pagtatasa ng panganib: qualitative at quantitative.

gawain pagsusuri ng husay sa panganib ay upang matukoy ang mga pinagmumulan at sanhi ng panganib, ang mga yugto at trabaho kung saan ang panganib ay lumitaw, iyon ay:

Pagkilala sa mga potensyal na lugar ng panganib;

Pagkilala sa mga panganib na nauugnay sa mga aktibidad ng negosyo;

Pagtataya ng mga praktikal na benepisyo at posibleng negatibong kahihinatnan ng pagpapakita ng mga natukoy na panganib.

Ang pangunahing layunin ng yugtong ito mga pagtatasa - upang matukoy ang mga pangunahing uri ng mga panganib na nakakaapekto sa mga aktibidad sa pananalapi at pang-ekonomiya. Ang bentahe ng diskarte na ito ay na sa paunang yugto ng pagsusuri, ang pinuno ng negosyo ay maaaring biswal na masuri ang antas ng peligro sa mga tuntunin ng dami ng komposisyon ng mga panganib at na sa yugtong ito ay tumanggi na ipatupad ang isang tiyak na desisyon.

Ang mga huling resulta ng husay Ang pagtatasa ng panganib, sa turn, ay nagsisilbing paunang impormasyon para sa quantitative analysis, iyon ay, tanging ang mga panganib na naroroon sa panahon ng pagpapatupad ng isang tiyak na operasyon ng algorithm ng desisyon ang sinusuri.

Sa yugto ng quantitative analysis panganib, ang mga numerong halaga ng mga indibidwal na panganib at ang panganib ng bagay sa kabuuan ay kinakalkula. Natukoy din ang posibleng pinsala at ang pagtatantya ng gastos ay ibinibigay mula sa pagpapakita ng panganib, at, sa wakas, ang huling yugto ng quantitative assessment ay ang pagbuo ng isang sistema ng mga panukalang anti-risk at ang pagkalkula ng katumbas ng kanilang gastos.

Maaaring gawing pormal ang quantitative analysis, kung saan ginagamit ang mga tool ng probability theory, mathematical statistics, at operations research theory. Ang pinakakaraniwang paraan ng quantitative risk analysis ay statistical, analytical, method mga pagtatasa ng eksperto, paraan ng mga analogue.

Paraang istatistikal. Ang kakanyahan ng mga pamamaraan ng pagtatasa ng panganib sa istatistika ay upang matukoy ang posibilidad ng mga pagkalugi batay sa istatistika ng data ng nakaraang panahon at upang maitaguyod ang lugar ng peligro (zone), koepisyent ng peligro, atbp. Mga birtud Ang mga istatistikal na pamamaraan ay ang kakayahang pag-aralan at suriin ang iba't ibang mga sitwasyon at isaalang-alang ang iba't ibang mga kadahilanan ng panganib sa loob ng isang diskarte. Ang pangunahing kawalan ng mga pamamaraang ito, itinuturing na kinakailangan na gumamit ng mga probabilistikong katangian sa mga ito. Posibleng gamitin ang mga sumusunod na pamamaraan ng istatistika: pagtatasa ng posibilidad ng pagpapatupad, pagsusuri ng posibleng pamamahagi ng daloy ng mga pagbabayad, atbp. decision tree, risk simulation, at teknolohiya mga sukatan ng panganib.

Paraan ng Pagtantya ng Probability ng Pagpapatupad nagbibigay-daan sa iyo na magbigay ng isang pinasimple na pagtatasa ng istatistika ng posibilidad ng pagpapatupad ng anumang desisyon sa pamamagitan ng pagkalkula ng proporsyon ng mga nakumpleto at hindi naisakatuparan na mga desisyon sa kabuuang halaga ng mga desisyon na ginawa.

Paraan ng pagsusuri ng mga pamamahagi ng posibilidad ng mga daloy ng pagbabayadnagbibigay-daan, na may alam na pamamahagi ng posibilidad para sa bawat elemento ng daloy ng pagbabayad, na matantya posibleng mga paglihis ang mga halaga ng pagbabayad ay dumadaloy mula sa mga inaasahan. Ang stream na may pinakamaliit na variation ay itinuturing na hindi gaanong mapanganib.Mga Puno ng Desisyonay karaniwang ginagamit upang pag-aralan ang mga panganib ng mga kaganapan na may nakikinita o makatwirang bilang ng mga opsyon sa pagpapaunlad. Ang mga ito ay partikular na kapaki-pakinabang sa mga sitwasyon kung saan ang mga desisyon na ginawa sa oras t = n ay lubos na nakadepende sa mga desisyong ginawa nang mas maaga, at sa gayon ay tinutukoy ang mga senaryo para sa karagdagang pag-unlad ng mga kaganapan.Simulationay isa sa pinakamakapangyarihang pamamaraan para sa pagsusuri ng sistemang pang-ekonomiya; sa pangkalahatang kaso, ito ay nauunawaan bilang proseso ng pagsasagawa ng mga eksperimento sa isang computer na may mga mathematical na modelo ng mga kumplikadong sistema ng totoong mundo. Ginagamit ang simulation modeling kapag nagsasagawa ng mga tunay na eksperimento, halimbawa, sa mga sistemang pang-ekonomiya, ay hindi makatwiran, magastos at/o hindi magagawa sa pagsasanay. Bilang karagdagan, kadalasan ay hindi praktikal o magastos ang pagkolekta kinakailangang impormasyon para sa paggawa ng desisyon, sa ganitong mga kaso, ang nawawalang aktwal na data ay pinapalitan ng mga halagang nakuha sa panahon ng simulation experiment (ibig sabihin, nabuo ang computer).

Teknolohiya ng Mga Sukatan sa Panganib binuo ni J.P. Morgan" upang masuri ang panganib ng merkado ng mga mahalagang papel. Ang pamamaraan ay nagsasangkot ng pagtukoy sa antas ng epekto sa panganib sa isang kaganapan sa pamamagitan ng pagkalkula ng "sukat sa panganib", iyon ay, ang pinakamataas na posibleng pagbabago sa presyo ng isang portfolio na binubuo ng ibang hanay ng mga instrumento sa pananalapi, na may ibinigay na posibilidad at para sa isang partikular na yugto ng panahon.

Analytical pamamaraan. Pinapayagan nilang matukoy ang posibilidad ng mga pagkalugi batay sa mga modelo ng matematika at pangunahing ginagamit para sa pagtatasa ng panganib ng mga proyekto sa pamumuhunan. Posibleng gumamit ng mga pamamaraan tulad ng sensitivity analysis, risk-adjusted discount rate method, katumbas na paraan, scenario method.

Pagsusuri ng pagiging sensitiboay nabawasan sa pag-aaral ng pag-asa ng ilang nagresultang tagapagpahiwatig sa pagkakaiba-iba ng mga halaga ng mga tagapagpahiwatig na kasangkot sa pagpapasiya nito. Sa madaling salita, binibigyang-daan ka ng paraang ito na makakuha ng mga sagot sa mga tanong tulad ng: ano ang mangyayari sa magreresultang halaga kung magbabago ang halaga ng ilang paunang halaga?

Paraan ng rate ng diskwento na nababagay sa peligroay ang pinakasimple at samakatuwid ay ang pinaka malawak na ginagamit sa pagsasanay. Ang pangunahing ideya nito ay ang pagsasaayos ng ilang pangunahing rate ng diskwento, na itinuturing na walang panganib o minimal na katanggap-tanggap. Ginagawa ang pagsasaayos sa pamamagitan ng pagdaragdag ng kinakailangang premium ng panganib.

Sa pamamagitan ng paggamitparaan ng maaasahang katumbasAng pagsasaayos ng inaasahang halaga ng daloy ng mga pagbabayad ay isinasagawa sa pamamagitan ng pagpapakilala ng mga espesyal na pagbabawas ng mga kadahilanan (a) upang dalhin ang inaasahang mga resibo sa mga halaga ng mga pagbabayad, ang pagtanggap nito ay halos walang pagdududa at ang mga halaga na kung saan ay mapagkakatiwalaang matukoy.

Paraan ng Scenarioay nagbibigay-daan sa iyo upang pagsamahin ang pag-aaral ng sensitivity ng resultang tagapagpahiwatig sa pagsusuri ng mga probabilistikong pagtatantya ng mga paglihis nito. Gamit ang pamamaraang ito, makakakuha ng isang medyo malinaw na larawan para sa iba't ibang mga pagpipilian mga pangyayari. Kinakatawan nito ang isang ebolusyon ng diskarte sa pagsusuri ng sensitivity, dahil kinasasangkutan nito ang sabay-sabay na pagbabago ng ilang mga kadahilanan.

Paraan ng mga pagtatasa ng eksperto. Ito ay isang kumplikado ng lohikal at matematika - mga pamamaraan at pamamaraan ng istatistika para sa pagproseso ng mga resulta ng isang survey ng isang pangkat ng mga eksperto, at ang mga resulta ng survey ay ang tanging mapagkukunan ng impormasyon. Sa kasong ito, nagiging posible na gamitin ang intuwisyon, buhay at propesyonal na karanasan ng mga kalahok sa survey. Ang pamamaraan ay ginagamit kapag may kakulangan o kumpletong kawalan hindi pinapayagan ng impormasyon ang paggamit ng iba pang mga posibilidad. Ang pamamaraan ay batay sa pagsasagawa ng isang survey ng ilang mga independiyenteng eksperto, halimbawa, upang masuri ang antas ng panganib o matukoy ang impluwensya ng iba't ibang mga kadahilanan sa antas ng panganib. Pagkatapos ang natanggap na impormasyon ay sinusuri at ginagamit upang makamit ang layunin. Ang pangunahing limitasyon sa paggamit nito ay ang kahirapan sa pagpili ng kinakailangang pangkat ng mga eksperto.

Paraan ng analog ginagamit kapag ang paggamit ng iba pang mga pamamaraan para sa ilang kadahilanan ay hindi katanggap-tanggap. Gumagamit ang pamamaraan ng database ng mga katulad na bagay upang matukoy ang mga karaniwang dependency at ilipat ang mga ito sa bagay na pinag-aaralan.

Isinasaalang-alang ng artikulo ang mga pamamaraan para sa pagtatasa ng mga panganib sa pananalapi. Ang comparative na katangian ng quantitative at qualitative evaluation na pamamaraan ay ibinigay.

- Ang impluwensya ng mga proseso ng integrasyon sa modernong ekonomiya

- Patakaran sa accounting bilang isang kadahilanan sa pag-optimize ng pagpaplano ng buwis

- Pagtatasa ng halaga ng merkado ng isang isang silid na apartment sa distrito ng Kalininsky ng lungsod ng Ufa, Republika ng Bashkortostan

Ang mga entidad sa ekonomiya, anuman ang kanilang larangan ng aktibidad, ay nahaharap sa mga panganib sa pananalapi. Ayon kay V.M. Bautin, ang mga panganib sa pananalapi ay ang posibilidad ng masamang epekto sa pananalapi sa anyo ng pagkawala ng kita at kapital sa isang sitwasyon ng kawalan ng katiyakan sa mga kondisyon para sa mga aktibidad sa pananalapi.

Sa kasalukuyan, ang pagsusuri at pamamahala ng panganib ay isang mahalagang bahagi ng estratehikong pamamahala ng mga aktibidad sa pananalapi at pang-ekonomiya ng negosyo. Ang matagumpay na pamamahala sa peligro ay imposible nang wala ang kanilang layunin na pagtatasa, ang kumpanya ay dapat magkaroon ng impormasyon tungkol sa kung ano ang mga panganib at kung hanggang saan ito handa na gawin. Sa mga kondisyon ng relasyon sa merkado, ang problema sa pagtatasa ng mga panganib ng mga aktibidad sa pananalapi at pang-ekonomiya ng mga negosyo ay nagiging mas nauugnay.

Mayroong dalawang paraan para sa pagtatasa ng panganib sa pananalapi - husay at dami. Ang qualitative ay nagpapahiwatig ng pagsusuri ng eksperto, at quantitative na mga kalkulasyon sa matematika batay sa naipon na istatistikal na impormasyon.

Mayroong maraming mga pamamaraan ng pagsusuri ng husay, ngunit ang pinakakaraniwan ay ang paraan ng paggamit ng mga pagkakatulad at ang paraan ng mga pagtatasa ng eksperto. Ang paraan ng paggamit ng mga analogue ay upang maghanap para sa pagkakapareho ng mga phenomena, mga bagay, mga sistema, upang makilala ang mga dependency sa mga nakumpletong proyekto upang isaalang-alang ang potensyal na panganib sa pagpapatupad ng mga bago. Ang kaalaman at karanasan ng analyst ay napakahalaga. Ang pamamaraan ng mga pagtatasa ng eksperto ay ipinatupad sa pamamagitan ng pagproseso ng mga opinyon ng mga may karanasang negosyante at mga espesyalista na kumikilos bilang mga eksperto. Ang bawat hiwalay na nagtatrabaho na eksperto ay binibigyan ng isang listahan ng mga posibleng panganib at hinihiling na tasahin ang posibilidad ng kanilang paglitaw, pagkatapos nito ay sinusuri ang mga pagtatasa ng mga eksperto. Ang mga bentahe ng mga pamamaraan ng husay ay ang bilis ng pagkuha ng impormasyon at ang medyo maliit na halaga ng pagsusuri, at ang kawalan ay ang pagiging paksa ng mga pagtatasa.

Ang quantification ay ang numerical na pagpapasiya ng epekto ng mga indibidwal na panganib sa proyekto.

Tulad ng wastong nabanggit sa kanilang gawain ni O.A. Kryzhanovsky at L.K. Popov, isa sa mga pangunahing bahagi ng panganib sa pananalapi ng isang negosyo ay ang panganib sa kredito na nauugnay sa kakayahan ng isang negosyo na hindi mabayaran ang mga obligasyon nito sa oras at buo. Ang mga modelo ng E. Altman at R. Tuffler, pati na rin ang mga paraan ng pagtatasa ng mga ahensya ng rating na Moody's, Standard & Poor's, Fitch, NRA at RAEX (Expert-RA) ay maaaring magsilbing halimbawa ng isang quantitative assessment method.

Tingnan natin ang pinakasikat sa mga modelo.

Modelo ng Altman ay nagbibigay-daan sa iyo upang masuri ang panganib ng pagkabangkarote ng negosyo o pagbaba sa pagiging mapagkakatiwalaan nito. Ang pangkalahatang pang-ekonomiyang kahulugan ng modelo ay isang function ng ilang mga tagapagpahiwatig na nagpapakilala sa potensyal na pang-ekonomiya ng negosyo at ang mga resulta ng trabaho nito sa nakaraang panahon. Formula:

(kung saan ang Z ay ang pangwakas na tagapagpahiwatig ng pagtatasa ng panganib sa kredito ng negosyo; K 1 - kapital / kabuuang mga asset; K 2 - netong kita / kabuuang mga asset; K 3 - tubo bago ang pagbabayad ng buwis at interes / kabuuang mga asset; K 4 - halaga sa pamilihan ng mga pagbabahagi / hiniram na kapital, K 5 - kita / kabuuang mga ari-arian). Upang masuri ang panganib sa kredito ng isang negosyo, kinakailangang ihambing ang nakuhang tagapagpahiwatig sa mga antas ng panganib (tingnan ang Talahanayan 1)

Talahanayan 1. Pamantayan sa pagtatasa ng panganib sa kredito ng Altman

Ang modelong ito ay maaaring ilapat lamang sa mga negosyo na may mga ordinaryong pagbabahagi sa stock market, na nagbibigay-daan sa iyo upang sapat na kalkulahin ang tagapagpahiwatig ng K 4. Ang pagbaba sa creditworthiness ay nagdaragdag sa kabuuang panganib sa pananalapi ng kumpanya.

Dapat tandaan na ang paggamit ng ilang mga pamamaraan para sa pagtatasa ng mga panganib sa pananalapi ay tipikal para sa iba't ibang mga estado. Halimbawa, sa France, ito ay lalong sikat modelo ng J. Conan at M. Golder, na hinango ng mga ekspertong Pranses na ito bilang resulta ng pananaliksik pinansiyal na kalagayan 190 maliit at katamtamang pang-industriya na negosyo para sa panahon mula 1970-1975. Ang modelo ay ganito ang hitsura:

(kung saan R 1 - kabuuang kita / kapital ng utang; R 2 - nakapirming kapital / dami ng mga ari-arian; R 3 - (mga natatanggap na account + cash) / dami ng mga ari-arian; R 4 - mga gastos sa pananalapi / nalikom sa pagbebenta; R 5 - sahod / halaga idinagdag) Ang nahanap na halaga ay dapat ihambing sa antas ng panganib (tingnan ang Fig. 1)

Figure 1. Regulasyon ng desisyon para sa modelong Conan at Holder. Mga panuntunan sa pagpapasya para sa modelong Conan at Golder (pagkabigo => panganib => pag-iingat => magandang sitwasyon) Pinagmulan: Asma Guizani. Ang paggamot sa mga dossier ay tumatangging ats le processus d'octroi de creditit aux particuliers. Paris, 2014, p. 23

Figure 1. Regulasyon ng desisyon para sa modelong Conan at Holder. Mga panuntunan sa pagpapasya para sa modelong Conan at Golder (pagkabigo => panganib => pag-iingat => magandang sitwasyon) Pinagmulan: Asma Guizani. Ang paggamot sa mga dossier ay tumatangging ats le processus d'octroi de creditit aux particuliers. Paris, 2014, p. 23 Kabilang sa mga modelo ng pagtatasa ng panganib sa domestic, ang modelong Belikov-Davydova ay maaaring makilala.

Ang unang karanasang Ruso sa paglalapat ng diskarte sa Altman ay Modelo ng Belikov-Davydova, na binuo sa Irkutsk State Economic Academy. Formula:

(kung saan K 1 - working capital / asset; K 2 - net profit / equity; K 3 - revenue / assets; K 4 - net profit / cost) Ang resultang criterion ay nauugnay sa antas ng panganib (tingnan ang talahanayan 2)

Talahanayan 2. Pamantayan para sa pagtatasa ng panganib ayon sa pamamaraang Belikov-Davydova

Ang bawat isa sa mga isinasaalang-alang na modelo ay may parehong mga pakinabang at disadvantages nito (tingnan ang Talahanayan 3)

Talahanayan 3 Mga katangian ng paghahambing mga modelo ng pagtatasa ng panganib sa pananalapi

Modelo |

Mga kalamangan |

Bahid |

Modelo ng Altman |

Dynamic na pagtataya ng mga pagbabago sa katatagan ng pananalapi |

Naaangkop lamang sa mga joint-stock na kumpanya. Magkakaroon ng malaking error ang pagtatantya |

Conan at Golder Model |

Ang pagtatasa ay ginawa depende sa posibilidad ng isang kumpanya na naantala ang mga pagbabayad sa mga obligasyon, na nasa interes ng mga nagpapautang at naaayon sa mga layunin ng isang panlabas na express analysis |

Ang ratio ng mga gastos ng tauhan sa idinagdag na halaga ay hindi maaaring tumpak na matukoy mula sa mga pahayag sa pananalapi, na nagsasangkot ng isang maling pahayag pagtatapos na resulta pagtataya |

Modelo ng Belikov-Davydova |

Ang mekanismo ng pag-unlad at lahat ng mga pangunahing yugto ng mga kalkulasyon ay inilarawan nang detalyado, na nagpapadali sa praktikal na aplikasyon ng pamamaraan. |

Ang pamamaraan ay naaangkop sa isang mas malawak na lawak para sa paghula ng sitwasyon ng krisis, at hindi bago ang isa |

Ang quantitative risk assessment models batay sa mathematical calculations ay isang kumplikadong paraan ng pagtatasa at itinuturing na mas maaasahan kaysa sa qualitative. Gayunpaman, bilang K.D. Elesin, mayroong isang makabuluhang disbentaha ng mga quantitative na modelo. Bilang bahagi ng isang quantitative analysis, ang pangwakas na konklusyon tungkol sa mga prospect ng pag-unlad, tungkol sa mga potensyal na problema sa hinaharap at mga banta sa kumpanya ay ginawa batay sa mga kalkulasyon at mga kalkulasyon na ginawa batay sa retrospective na impormasyon. May panganib ng mga sitwasyon (dating hindi nangyayari sa kumpanya) na maaaring makaapekto sa mga aktibidad ng kumpanya. Ang mga ito ay hindi isinasaalang-alang sa istatistika, bilang isang resulta kung saan hindi sila isinasaalang-alang sa mga quantitative na modelo. Kasabay nito, ang mga negosyante ay lalong kumbinsido sa halaga ng naipon na karanasan at kasanayan sa pagtukoy ng mga probabilidad ng hinaharap na aktibidad ng negosyo, na likas sa mga pamamaraan ng husay para sa pagtatasa ng mga panganib sa pananalapi.

Kaya, maaari itong tapusin na ang epektibong pamamahala sa panganib ay maaari lamang matiyak sa pamamagitan ng magkasanib na paggamit ng dami at husay na pamamaraan para sa pagtatasa ng mga panganib sa pananalapi. Sa isang globalisadong ekonomiya sa mundo, ang komprehensibong pamamahala sa peligro kasama ang kakayahan at kalidad ng kawani mga sistema ng impormasyon ay nagiging isang mapagpasyang kadahilanan sa pagtaas at pagpapanatili ng pagiging mapagkumpitensya ng negosyo.

Ngunit, sa kabila ng medyo malawak na listahan ng mga posibleng pamamaraan ng pagtatasa, palaging may mga problema sa paglitaw ng hindi inaasahang mga panganib sa pananalapi. Sa karamihan ng mga kaso, ang mga ganitong problema ay bunga ng patakarang itinataguyod ng estado. Ang isang halimbawa ay ang mga aksyon ng Russia sa panahon ng krisis sa Ukrainian, na negatibong natanggap ng ilang mga bansa, na humantong sa pagpataw ng mga parusa laban sa Pederasyon ng Russia. Ang ganitong mga aksyon ay nagdulot ng iba't ibang pagbabago sa buhay pang-ekonomiya mga bansa. Isang matalim na pagbawas ng ruble laban sa mga dayuhang pera, isang pagbawas sa mga pag-export at pag-import, isang pagbaba sa demand ng mga mamimili at iba pang mga kahihinatnan aktibidad sa pulitika ang mga estado, siyempre, ay naapektuhan ang mga aktibidad sa pananalapi ng mga indibidwal na domestic na negosyo.

Samakatuwid, kapag tinatasa ang mga panganib sa pananalapi, ito ay nagkakahalaga ng pagsasaalang-alang hindi lamang ang impormasyong ibinigay ng negosyo, lalo na, ang mga pahayag sa pananalapi ng negosyo, mga kasunduan at kontrata, ang mga plano sa pananalapi at produksyon ng negosyo, atbp., na kung saan ay karaniwang sumasailalim sa maingat na pagsusuri, ngunit pati na rin ang mga panlabas na salik na maaaring magdulot ng mga bagong panganib. Sa partikular, dapat bigyang pansin ang mga gawaing pampulitika ng bansa at ang mga resulta ng pag-unlad ng siyentipiko at teknolohikal na pag-unlad.

Bibliograpiya

- Bautin V. M. Diversification sa sistema masusuportahang pagpapaunlad mga istruktura ng negosyo APK // Synergy. 2015. Blg. 1. S. 60-65.

- Kryzhanovsky O. A., Popova L. K. Mga pamamaraang pamamaraan at pamamaraan para sa pagtatasa ng mga panganib sa pananalapi sa negosyo Voprosy ekonomiki i upravleniya. 2016. No. 5. pp. 162-165.

- Guizani Asma. Ang paggamot sa mga dossier ay tumatangging ats le processus d'octroi de creditit aux particuliers. Itong mga de doctorat. Paris, 2014.

- Elesina K. D. Isang Bagong Hitsura sa pagtatasa ng panganib sa pananalapi ng kumpanya [Electronic na mapagkukunan] // Economics at pamamahala ng mga makabagong teknolohiya: siyentipiko at praktikal na journal. 2016. No. 6. URL: http://ekonomika.snauka.ru/2016/06/11455

1. MGA BATAYANG KONSEPTO NG MGA PANANALAPI SA PANANALAPI AT ANG KANILANG PAG-UURI.

Ang mga panganib sa pananalapi ay nauugnay sa posibilidad ng pagkawala ng mga mapagkukunang pinansyal (ibig sabihin, cash).

Sa ilalim mga panganib sa pananalapi ay nauunawaan bilang ang posibilidad ng paglitaw ng hindi inaasahang pagkalugi sa pananalapi (pagbaba ng kita, kita, pagkawala ng kapital, atbp.) sa isang sitwasyon ng kawalan ng katiyakan sa mga kondisyon ng mga aktibidad sa pananalapi ng organisasyon.

Ang mga panganib sa pananalapi ay nahahati sa tatlong uri:

1. mga panganib na nauugnay sa kapangyarihan sa pagbili ng pera;

2. mga panganib na nauugnay sa pamumuhunan ng kapital (mga panganib sa pamumuhunan);

3. mga panganib na nauugnay sa anyo ng organisasyon ng pang-ekonomiyang aktibidad ng organisasyon.

1 pangkat ng mga panganib sa pananalapi. Ang mga panganib na nauugnay sa kapangyarihan sa pagbili ng pera ay kinabibilangan ng mga sumusunod na uri ng mga panganib: mga panganib sa inflationary at deflationary, mga panganib sa pera, mga panganib sa pagkatubig.

panganib sa inflation nailalarawan sa pamamagitan ng posibilidad ng pagbaba ng halaga ng tunay na halaga ng kapital (sa anyo ng mga ari-arian ng pananalapi), pati na rin ang inaasahang kita at kita ng organisasyon dahil sa tumataas na inflation.

Ang mga panganib sa inflationary ay kumikilos sa dalawang direksyon:

Ang mga hilaw na materyales at sangkap na ginagamit sa produksyon ay tumaas ang presyo nang mas mabilis kaysa sa mga natapos na produkto

Ang mga natapos na produkto ng negosyo ay tumaas sa presyo nang mas mabilis kaysa sa mga presyo ng mga kakumpitensya para sa mga produktong ito.

sa materyal, paggawa, pananalapi.

panganib sa deflationary - ito ang panganib na sa paglaki ng deflation, magkakaroon ng pagbagsak sa antas ng presyo, pagkasira sa mga kondisyon ng ekonomiya para sa entrepreneurship at pagbaba ng kita.

Mga panganib sa pera- ang panganib ng pagkalugi ng pera bilang isang resulta ng mga pagbabago sa halaga ng palitan laban sa pera ng pagbabayad sa panahon sa pagitan ng pag-sign ng isang dayuhang kalakalan, dayuhang pang-ekonomiya o kasunduan sa kredito at ang pagbabayad sa ilalim nito. Ang panganib sa pera ay batay sa pagbabago sa tunay na halaga ng obligasyon sa pananalapi sa tinukoy na panahon. Ang exporter ay nagkakaroon ng mga pagkalugi kung ang presyo ng pera ay bumababa laban sa pagbabayad na pera, dahil siya ay makakatanggap ng mas mababang tunay na halaga kumpara sa halaga ng kontrata. Para sa importer, ang mga panganib sa pera ay lumitaw kung ang halaga ng palitan ng presyo ay tumaas laban sa pera ng pagbabayad. Ang pagbabagu-bago sa mga halaga ng palitan ay humantong sa pagkalugi para sa ilang mga kumpanya at pagpapayaman para sa iba. Ang mga kalahok sa internasyonal na mga transaksyon sa kredito at pananalapi ay nakalantad hindi lamang sa pera, kundi pati na rin sa mga panganib sa kredito, interes, at paglilipat.

Ang mga panganib sa pagkatubig ay mga panganib na nauugnay sa posibilidad ng pagkalugi sa pagbebenta ng mga securities o iba pang mga produkto dahil sa mga pagbabago sa pagtatasa ng kanilang kalidad at halaga ng consumer.

2 pangkat ng mga panganib sa pananalapi. Ang panganib sa pamumuhunan ay nagpapahayag ng posibilidad ng hindi inaasahang pagkalugi sa pananalapi sa proseso ng aktibidad ng pamumuhunan ng negosyo. Alinsunod sa mga uri ng aktibidad na ito, ang mga uri ng panganib sa pamumuhunan ay nakikilala din: ang panganib ng tunay na pamumuhunan; panganib sa pamumuhunan sa pananalapi (panganib sa portfolio); makabagong panganib sa pamumuhunan . Dahil ang mga uri ng mga panganib sa pamumuhunan ay nauugnay sa isang posibleng pagkawala ng kapital ng kumpanya, sila ay kasama sa pangkat ng mga pinaka-mapanganib na panganib.

Mga panganib sa pamumuhunan isama ang mga sumusunod na sub-uri ng mga panganib: ang panganib ng pagbaba sa katatagan ng pananalapi, ang panganib ng nawalang kita, ang panganib ng pagbaba sa kakayahang kumita, ang panganib ng direktang pagkalugi sa pananalapi.

Panganib sa katatagan ng pananalapi . Ang panganib na ito ay nabuo ng isang hindi perpektong istraktura ng kapital (labis na pagkilos), i.e. masyadong mataas na leverage ratio. Bilang bahagi ng mga panganib sa pananalapi, ang ganitong uri ng panganib ay gumaganap ng isang nangungunang papel sa mga tuntunin ng antas ng panganib.

Ang panganib ng nawalang kita ay ang panganib ng hindi direktang (collateral) na pinsala sa pananalapi (nawalang kita) bilang resulta ng kabiguan na magsagawa ng anumang aktibidad (halimbawa, insurance, hedging, pamumuhunan, atbp.).

Ang panganib ng pagbaba sa kakayahang kumita ay maaaring lumitaw bilang isang resulta ng pagbaba sa halaga ng interes at mga dibidendo sa mga pamumuhunan sa portfolio, sa mga deposito at mga pautang.

Ang mga pamumuhunan sa portfolio ay nauugnay sa pagbuo ng isang portfolio ng pamumuhunan at kumakatawan sa pagkuha ng mga mahalagang papel ng iba pang mga asset. Ang terminong "portfolio" ay nagmula sa Italyano na "portofolio", na nangangahulugang isang set ng mga mahalagang papel na mayroon ang isang mamumuhunan.

Kasama sa panganib sa pagbabalik ang mga sumusunod na uri:

mga panganib sa interes;

mga panganib sa kredito.

Sa mga panganib sa interes ay tumutukoy sa panganib ng pagkalugi ng mga komersyal na bangko, mga institusyon ng kredito, mga institusyon ng pamumuhunan, mga kumpanya ng pagbebenta bilang resulta ng labis na mga rate ng interes na binayaran ng mga ito sa mga naaakit na pondo kaysa sa mga rate ng ipinagkaloob na mga pautang. Kasama rin sa mga panganib sa interes ang mga panganib ng pagkalugi na maaaring makuha ng mga mamumuhunan dahil sa mga pagbabago sa mga dibidendo sa mga pagbabahagi, mga rate ng interes sa merkado para sa mga bono, mga sertipiko at iba pang mga mahalagang papel. Ang pagtaas sa rate ng interes sa merkado ay humahantong sa pagbaba sa halaga ng merkado ng mga securities, lalo na ang mga bono na may nakapirming rate ng interes. Sa pagtaas ng rate ng interes, ang malawakang paglalaglag ng mga securities na inisyu sa mas mababang fixed interest rate at sa ilalim ng mga tuntunin ng isyu, na maagang tinanggap pabalik ng nagbigay, ay maaari ding magsimula. Ang panganib sa interes ay dinadala ng isang mamumuhunan na nag-invest sa medium-term at long-term fixed-interest securities na may kasalukuyang pagtaas sa average na interes sa merkado kumpara sa isang fixed level (dahil hindi niya mailabas ang kanyang mga pondong namuhunan sa ilalim ng mga kundisyon sa itaas). Ang panganib sa rate ng interes ay pinapasan ng issuer na nag-isyu ng mid-term at long-term securities na may nakapirming rate ng interes kung sakaling may kasalukuyang pagbaba sa average na rate ng interes sa merkado kumpara sa nakapirming antas. Ang ganitong uri ng panganib mabilis na paglaki Ang mga rate ng interes sa mga tuntunin ng inflation ay mahalaga din para sa mga panandaliang securities.

Panganib sa kredito- ang panganib ng hindi pagbabayad ng nanghihiram ng prinsipal at interes na dapat bayaran sa pinagkakautangan. Kasama rin sa panganib sa kredito ang panganib ng ganoong pangyayari na ang nagbigay ng mga securities ng utang ay hindi makakapagbayad ng interes sa kanila o sa pangunahing halaga ng utang.

Ang panganib sa kredito ay maaari ding isang uri ng direktang panganib sa pagkawala ng pananalapi.

Ang mga panganib ng direktang pagkalugi sa pananalapi ay kinabibilangan ng mga sumusunod na uri: panganib sa stock, piling panganib, panganib sa pagkabangkarote, panganib sa kredito.

Ang mga panganib sa palitan ay kumakatawan sa panganib ng mga pagkalugi mula sa mga transaksyon sa palitan. Kasama sa mga panganib na ito ang panganib ng hindi pagbabayad sa mga komersyal na transaksyon, ang panganib ng hindi pagbabayad ng mga bayad sa komisyon ng isang brokerage firm, atbp.

Ang mga piling panganib (lat. selektio - pagpipilian, pagpili) ay ang panganib ng pagpili ng mga maling uri ng pamumuhunan sa kapital, uri ng mga mahalagang papel para sa pamumuhunan kumpara sa iba pang mga uri ng mga mahalagang papel kapag bumubuo ng isang portfolio ng pamumuhunan.

Ang panganib ng pagkabangkarote ay ang panganib na nagreresulta mula sa maling pagpili ng pamumuhunan sa kapital, kabuuang pagkawala negosyante ng kanyang sariling kapital at ang kanyang kawalan ng kakayahan na magbayad para sa kanyang mga obligasyon.

3 pangkat ng mga panganib sa pananalapi. Ang mga panganib na nauugnay sa anyo ng organisasyon ng aktibidad sa ekonomiya ay kinabibilangan ng:

- advance

- mapag-usapan na mga panganib .

Mga maagang panganibbumangon sa pagtatapos ng anumang kontrata kung ito ay nagbibigay para sa paghahatid ng mga natapos na kalakal laban sa pera ng bumibili. Ang kakanyahan ng panganib - ang kumpanya - ang nagbebenta (risk carrier) ay gumawa ng ilang mga gastos sa panahon ng produksyon (o pagbili) ng mga kalakal, na sa panahon ng produksyon (o pagbili) ay hindi sakop ng anumang bagay, i.e. mula sa posisyon ng balanse ng may hawak ng panganib ay maaaring sarado lamang ng kita ng mga nakaraang panahon. Kung ang kumpanya ay walang isang epektibong naitatag na turnover, kung gayon ito ay nagdadala ng mga panganib sa harap, na ipinahayag sa pagbuo ng mga stock ng mga hindi nabentang kalakal.

Umiikot na panganib- Ipinagpapalagay ang simula ng isang kakulangan ng mga mapagkukunang pinansyal sa panahon ng regular na turnover: sa isang pare-pareho na rate ng mga benta ng produkto, ang negosyo ay maaaring makaranas ng iba't ibang mga turnover ng mga mapagkukunang pinansyal.

panganib sa portfolio - namamalagi sa posibilidad ng pagkawala para sa mga indibidwal na uri ng mga mahalagang papel, pati na rin para sa buong kategorya ng mga pautang. Ang mga panganib sa portfolio ay nahahati sa pananalapi, mga panganib sa pagkatubig, sistematiko at hindi sistema.

Panganib sa pagkatubig ay ang kakayahan ng mga financial asset na mabilis na maging cash.

Systemic na panganib- nauugnay sa mga pagbabago sa mga presyo ng stock, kanilang ani, kasalukuyan at inaasahang interes sa mga bono, inaasahang mga dibidendo at karagdagang tubo na dulot ng pangkalahatang pagbabagu-bago sa merkado. Pinagsasama nito ang panganib ng mga pagbabago sa mga rate ng interes, ang panganib ng mga pagbabago sa pangkalahatang mga presyo sa merkado at ang panganib ng inflation at nagpapahiram sa sarili nito sa isang medyo tumpak na forecast, dahil ang higpit ng ugnayan (correlation) sa pagitan ng presyo ng stock exchange at pangkalahatang kondisyon ang merkado ay regular at medyo mapagkakatiwalaan na naitala ng iba't ibang mga index ng stock.

Non-systemic na panganib - hindi nakasalalay sa estado ng merkado at tiyak sa isang partikular na negosyo, bangko. Maaari itong maging sektoral at pinansyal. Ang mga pangunahing kadahilanan na nakakaimpluwensya sa antas ng di-systemic na panganib sa portfolio ay ang pagkakaroon ng mga alternatibong lugar para sa aplikasyon (pamumuhunan) ng mga mapagkukunang pinansyal, ang pinagsamang kalakal at mga pamilihan ng sapi, at iba pa. Ang kumbinasyon ng systemic at non-systemic na panganib ay tinatawag na investment risk.

2. PAGTATAYA NG RISK

Ang pagtatasa ng panganib ay isa sa ang pinakamahalagang mga yugto ng pamamahala ng peligro,dahil para ma-manage ang risk, kailangan muna itong suriin at suriin.Mayroong maraming mga kahulugan ng konseptong ito sa literatura ng ekonomiya, gayunpaman, sa pangkalahatang kaso, ang pagtatasa ng panganib ay nauunawaan bilang isang sistematikong proseso ng pagtukoy ng mga kadahilanan at uri ng panganib at ang kanilang quantitative assessment, iyon ay, ang pamamaraan ng pagsusuri sa panganib ay pinagsasama ang komplementaryong dami at husay. lumalapit.

Ang mga mapagkukunan ng impormasyon na inilaan para sa pagsusuri ng panganib ay:

Pag-uulat ng accounting ng negosyo.

Istruktura ng organisasyon at staffing mga negosyo.

Mga mapa ng mga teknolohikal na daloy (mga panganib sa teknikal at produksyon);

Mga kasunduan at kontrata (mga panganib sa negosyo at legal);

Ang halaga ng produksyon.

Mga plano sa pananalapi at produksyon ng negosyo.

Mayroong dalawang yugto ng pagtatasa ng panganib: qualitative at quantitative.

gawain pagsusuri ng husay sa panganib ay upang matukoy ang mga pinagmumulan at sanhi ng panganib, ang mga yugto at trabaho kung saan ang panganib ay lumitaw, iyon ay:

Pagkilala sa mga potensyal na lugar ng panganib;

Pagkilala sa mga panganib na nauugnay sa mga aktibidad ng negosyo;

Pagtataya ng mga praktikal na benepisyo at posibleng negatibong kahihinatnan ng pagpapakita ng mga natukoy na panganib.

Ang pangunahing layunin ng yugtong ito mga pagtatasa - upang matukoy ang mga pangunahing uri ng mga panganib na nakakaapekto sa mga aktibidad sa pananalapi at pang-ekonomiya. Ang bentahe ng diskarte na ito ay na sa paunang yugto ng pagsusuri, ang pinuno ng negosyo ay maaaring biswal na masuri ang antas ng peligro sa mga tuntunin ng dami ng komposisyon ng mga panganib at na sa yugtong ito ay tumanggi na ipatupad ang isang tiyak na desisyon.

Ang mga huling resulta ng husay Ang pagtatasa ng panganib, sa turn, ay nagsisilbing paunang impormasyon para sa quantitative analysis, iyon ay, tanging ang mga panganib na naroroon sa panahon ng pagpapatupad ng isang tiyak na operasyon ng algorithm ng desisyon ang sinusuri.

Sa yugto ng quantitative analysis panganib, ang mga numerong halaga ng mga indibidwal na panganib at ang panganib ng bagay sa kabuuan ay kinakalkula. Natukoy din ang posibleng pinsala at ang pagtatantya ng gastos ay ibinibigay mula sa pagpapakita ng panganib, at, sa wakas, ang huling yugto ng quantitative assessment ay ang pagbuo ng isang sistema ng mga panukalang anti-risk at ang pagkalkula ng katumbas ng kanilang gastos.

Maaaring gawing pormal ang quantitative analysis, kung saan ginagamit ang mga tool ng probability theory, mathematical statistics, at operations research theory. Ang pinakakaraniwang pamamaraan ng pagsusuri sa dami ng panganib ay istatistika, analytical, paraan ng mga pagtatasa ng eksperto, ang paraan ng mga analogue.

Paraang istatistikal .

Ang kakanyahan ng mga pamamaraan ng pagtatasa ng panganib sa istatistika ay upang matukoy ang posibilidad ng mga pagkalugi batay sa istatistika ng data ng nakaraang panahon at upang maitaguyod ang lugar ng peligro (zone), koepisyent ng peligro, atbp. Mga birtud Ang mga istatistikal na pamamaraan ay ang kakayahang pag-aralan at suriin ang iba't ibang mga sitwasyon at isaalang-alang ang iba't ibang mga kadahilanan ng panganib sa loob ng isang diskarte. Ang pangunahing kawalan ng mga pamamaraang ito, itinuturing na kinakailangan na gumamit ng mga probabilistikong katangian sa mga ito. Posibleng gamitin ang mga sumusunod na pamamaraan ng istatistika: pagtatasa ng posibilidad ng pagpapatupad, pagsusuri ng posibleng pamamahagi ng daloy ng mga pagbabayad, atbp. decision tree, risk simulation, at teknolohiya mga sukatan ng panganib.

Paraan ng Pagtantya ng Probability ng Pagpapatupad nagbibigay-daan sa iyo na magbigay ng isang pinasimple na pagtatasa ng istatistika ng posibilidad ng pagpapatupad ng anumang desisyon sa pamamagitan ng pagkalkula ng proporsyon ng mga nakumpleto at hindi naisakatuparan na mga desisyon sa kabuuang halaga ng mga desisyon na ginawa.

Paraan ng pagsusuri ng mga pamamahagi ng posibilidad ng mga daloy ng pagbabayad nagbibigay-daan, na may alam na pamamahagi ng probabilidad para sa bawat elemento ng daloy ng pagbabayad, na matantya ang mga posibleng paglihis ng halaga ng mga daloy ng pagbabayad mula sa mga inaasahan. Ang stream na may pinakamaliit na variation ay itinuturing na hindi gaanong mapanganib. Mga Puno ng Desisyon ay karaniwang ginagamit upang pag-aralan ang mga panganib ng mga kaganapan na may nakikinita o makatwirang bilang ng mga opsyon sa pagpapaunlad. Ang mga ito ay partikular na kapaki-pakinabang sa mga sitwasyon kung saan ang mga desisyon na ginawa sa oras t = n ay lubos na nakadepende sa mga desisyong ginawa nang mas maaga, at sa gayon ay tinutukoy ang mga senaryo para sa karagdagang pag-unlad ng mga kaganapan. Simulation ay isa sa pinakamakapangyarihang pamamaraan para sa pagsusuri ng sistemang pang-ekonomiya; sa pangkalahatang kaso, ito ay nauunawaan bilang proseso ng pagsasagawa ng mga eksperimento sa isang computer na may mga mathematical na modelo ng mga kumplikadong sistema ng totoong mundo. Ginagamit ang simulation modeling kapag nagsasagawa ng mga tunay na eksperimento, halimbawa, sa mga sistemang pang-ekonomiya, ay hindi makatwiran, magastos at/o hindi magagawa sa pagsasanay. Bilang karagdagan, madalas na hindi praktikal o magastos upang mangolekta ng kinakailangang impormasyon para sa paggawa ng desisyon; sa mga ganitong kaso, ang nawawalang aktwal na data ay pinapalitan ng mga halaga na nakuha sa panahon ng simulation experiment (ibig sabihin, nabuo ang computer).

Teknolohiya ng Mga Sukatan sa Panganib binuo ni J.P. Morgan" upang masuri ang panganib ng merkado ng mga mahalagang papel.Ang pamamaraan ay nagpapahiwatig ng kahuluganantas ng impluwensya ng panganib sa isang kaganapan sa pamamagitan ng pagkalkula"mga hakbang sa panganib"ang pinakamataas na posibleng pagbabago sa presyo ng isang portfolio na binubuo ng ibang hanay ng mga instrumento sa pananalapi, na may ibinigay na probabilidad at para sa isang takdang panahon.

Analytical pamamaraan.

Pinapayagan nilang matukoy ang posibilidad ng mga pagkalugi batay sa mga modelo ng matematika at pangunahing ginagamit para sa pagtatasa ng panganib ng mga proyekto sa pamumuhunan. Posibleng gumamit ng mga pamamaraan tulad ng sensitivity analysis, risk-adjusted discount rate method, katumbas na paraan, scenario method.

Pagsusuri ng pagiging sensitibo ay nabawasan sa pag-aaral ng pag-asa ng ilang nagresultang tagapagpahiwatig sa pagkakaiba-iba ng mga halaga ng mga tagapagpahiwatig na kasangkot sa pagpapasiya nito. Sa madaling salita, binibigyang-daan ka ng paraang ito na makakuha ng mga sagot sa mga tanong tulad ng: ano ang mangyayari sa magreresultang halaga kung magbabago ang halaga ng ilang paunang halaga?

Paraan ng rate ng diskwento na nababagay sa peligro ay ang pinakasimple at samakatuwid ay ang pinaka malawak na ginagamit sa pagsasanay. Ang pangunahing ideya nito ay ang pagsasaayos ng ilang pangunahing rate ng diskwento, na itinuturing na walang panganib o minimal na katanggap-tanggap. Ginagawa ang pagsasaayos sa pamamagitan ng pagdaragdag ng kinakailangang premium ng panganib.

Sa pamamagitan ng paggamit paraan ng maaasahang katumbas Ang pagsasaayos ng inaasahang halaga ng daloy ng mga pagbabayad ay isinasagawa sa pamamagitan ng pagpapakilala ng mga espesyal na pagbabawas ng mga kadahilanan (a) upang dalhin ang inaasahang mga resibo sa mga halaga ng mga pagbabayad, ang pagtanggap nito ay halos walang pagdududa at ang mga halaga na kung saan ay mapagkakatiwalaang matukoy.

Paraan ng Scenario ay nagbibigay-daan sa iyo upang pagsamahin ang pag-aaral ng sensitivity ng resultang tagapagpahiwatig sa pagsusuri ng mga probabilistikong pagtatantya ng mga paglihis nito. Gamit ang pamamaraang ito, maaari kang makakuha ng isang medyo malinaw na larawan para sa iba't ibang mga pagpipilian para sa mga kaganapan. Kinakatawan nito ang isang ebolusyon ng diskarte sa pagsusuri ng sensitivity, dahil kinasasangkutan nito ang sabay-sabay na pagbabago ng ilang mga kadahilanan.

Paraan ng mga pagtatasa ng eksperto.

Ito ay isang kumplikado ng lohikal at matematika - mga pamamaraan at pamamaraan ng istatistika para sa pagproseso ng mga resulta ng isang survey ng isang pangkat ng mga eksperto, at ang mga resulta ng survey ay ang tanging mapagkukunan ng impormasyon. Sa kasong ito, nagiging posible na gamitin ang intuwisyon, buhay at propesyonal na karanasan ng mga kalahok sa survey. Ang pamamaraan ay ginagamit kapag ang kakulangan o kumpletong kawalan ng impormasyon ay hindi nagpapahintulot sa paggamit ng iba pang mga posibilidad. Ang pamamaraan ay batay sa pagsasagawa ng isang survey ng ilang mga independiyenteng eksperto, halimbawa, upang masuri ang antas ng panganib o matukoy ang impluwensya ng iba't ibang mga kadahilanan sa antas ng panganib. Pagkatapos ang natanggap na impormasyon ay sinusuri at ginagamit upang makamit ang layunin. Ang pangunahing limitasyon sa paggamit nito ay ang kahirapan sa pagpili ng kinakailangang pangkat ng mga eksperto.

Paraan ng analogIto ay ginagamit kapag ang paggamit ng iba pang mga pamamaraan para sa ilang kadahilanan ay hindi katanggap-tanggap. Gumagamit ang pamamaraan ng database ng mga katulad na bagay upang matukoy ang mga karaniwang dependency at ilipat ang mga ito sa bagay na pinag-aaralan.

3. PAMAMAHALA NG RISK.

Ngayon, ang pamamahala sa peligro ay isang prosesong maingat na binalak. Ang gawain ng pamamahala sa peligro ay organikong pinagtagpi karaniwang problema pagpapabuti ng kahusayan ng negosyo. Ang passive na saloobin sa panganib at kamalayan sa pagkakaroon nito ay pinalitan ng mga aktibong pamamaraan ng pamamahala.

Ang panganib ay isang kategoryang pinansyal. Samakatuwid, ang antas at laki ng panganib ay maaaring maimpluwensyahan sa pamamagitan ng mekanismo ng pananalapi. Ang ganitong epekto ay isinasagawa sa tulong ng mga diskarte sa pamamahala sa pananalapi at isang espesyal na diskarte. Magkasama, ang diskarte at mga diskarte ay bumubuo ng isang uri ng mekanismo ng pamamahala ng peligro, i.e. pamamahala ng panganib. Kaya, ang pamamahala sa peligro ay bahagi ng pamamahala sa pananalapi.

Pamamahala ng panganibay isang sistema ng pamamahala sa peligro at pang-ekonomiya, mas tiyak, mga relasyon sa pananalapi na lumitaw sa proseso ng pamamahala na ito.Ang sistema ng pamamahala ng peligro ay maaaring mailalarawan bilang isang hanay ng mga pamamaraan, pamamaraan at hakbang na nagbibigay-daan, sa isang tiyak na lawak, upang mahulaan ang pagsisimula ng mga kaganapan sa peligro at gumawa ng mga hakbang upang maalis o mabawasan ang mga negatibong kahihinatnan ng pagsisimula ng mga naturang kaganapan.

SA pamamahala ng panganib may layuning paghahanap at pagsasaayos ng trabaho upang bawasan ang antas ng panganib, ang sining ng pagkuha at pagtaas ng kita (panalo, tubo) sa isang hindi tiyak na sitwasyong pang-ekonomiya.

panghuli layunin sa pamamahala ng panganib tumutugma sa layunin ng pag-andar ng entrepreneurship. Binubuo ito sa pagkuha ng pinakamalaking kita sa pinakamainam na ratio ng kita at panganib na katanggap-tanggap sa negosyante.

Batay sa mga layuning ito, pangunahing mga gawain mga sistema ng pamamahala ng peligro ay upang matiyak:

Pagtupad sa mga kinakailangan para sa epektibong pamamahala ng mga panganib sa pananalapi, kabilang ang pagtiyak sa kaligtasan ng negosyo ng mga miyembro ng korporasyon;

Ang wastong estado ng pag-uulat, na nagpapahintulot sa pagkuha ng sapat na impormasyon tungkol sa mga aktibidad ng mga dibisyon ng korporasyon at ang mga panganib na nauugnay dito;

Pagpapasiya sa mga opisyal na dokumento at pagsunod sa mga itinatag na pamamaraan at kapangyarihan sa paggawa ng desisyon.

Kasama sa pamamahala sa peligro sariling diskarte at taktika sa pamamahala.

Sa ilalim diskarte sa pamamahala tumutukoy sa direksyon at paraan ng paggamit ng mga paraan upang makamit ang layunin. Ang pamamaraang ito ay tumutugma sa isang tiyak na hanay ng mga patakaran at mga paghihigpit para sa paggawa ng desisyon. Binibigyang-daan ka ng diskarte na ituon ang mga pagsisikap sa mga solusyon na hindi sumasalungat sa pinagtibay na diskarte, na itinatapon ang lahat ng iba pang mga opsyon. Matapos maabot ang layunin, ang diskarte bilang isang direksyon at paraan ng pagkamit nito ay hindi na umiral. Ang mga bagong layunin ay nagtatakda ng gawain ng pagbuo ng isang bagong diskarte.

Mga taktika- ito ay mga tiyak na pamamaraan at pamamaraan upang makamit ang layunin sa mga tiyak na kondisyon. Ang gawain ng mga taktika sa pamamahala ay ang pagpili ng pinakamainam na solusyon at ang pinaka-katanggap-tanggap na mga pamamaraan at pamamaraan ng pamamahala sa isang naibigay na sitwasyon sa ekonomiya.

Pamamahala ng panganibkung paano binubuo ang control system dalawang sub-system: kinokontrol na subsystem (control object) at control subsystem (control subject).

Kontrolin ang bagay sa pamamahala ng peligro ay ang panganib, mga pamumuhunan sa peligro ng kapital at mga relasyon sa ekonomiya sa pagitan ng mga entidad sa ekonomiya sa proseso ng pagsasakatuparan ng panganib. Ang mga ugnayang pang-ekonomiya na ito ay kinabibilangan ng mga ugnayan sa pagitan ng insured at ng insurer, ng borrower at ng nagpapahiram, sa pagitan ng mga negosyante (mga kasosyo, mga kakumpitensya), atbp.

Paksa ng pamamahala sa pamamahala ng peligro, ito ay isang espesyal na grupo ng mga tao (isang tagapamahala ng pananalapi, isang espesyalista sa seguro, isang tagakuha, isang aktuwaryo, isang underwriter, atbp.), na, sa pamamagitan ng iba't ibang mga pamamaraan at pamamaraan ng impluwensya ng pamamahala, ay nagsasagawa ng may layuninepekto sa control object.

Ang pamamahala ng peligro ay gumaganap ilang mga function: pagtataya; organisasyon; regulasyon; koordinasyon; pagpapasigla; kontrol.

Pagtataya sa pamamahala ng peligro ay isang pag-unlad para sa pag-asam ng mga pagbabago sa kalagayang pinansyal ng bagay sa kabuuan at nito iba't ibang bahagi. Sa dinamika ng panganib, ang pagtataya ay maaaring isagawa kapwa batay sa extrapolation ng nakaraan sa hinaharap, isinasaalang-alang ang pagtatasa ng eksperto sa takbo ng pagbabago, at sa batayan ng direktang hula ng mga pagbabago.

Organisasyon sa pamamahala ng peligro ay isang asosasyon ng mga taong magkakasamang nagpapatupad ng isang programa ng peligrosong pamumuhunan ng kapital batay sa ilang mga tuntunin at mga pamamaraan. Ang mga patakaran at pamamaraang ito ay kinabibilangan ng: ang paglikha ng mga namamahala na katawan, ang pagtatayo ng istraktura ng pamamahala ng aparato, ang pagtatatag ng mga ugnayan sa pagitan ng mga departamento ng pamamahala, ang pagbuo ng mga pamantayan, pamantayan, pamamaraan, atbp.

Regulasyon sa pamamahala ng panganib, ito ay isang epekto sa control object, kung saan ang estado ng katatagan ng bagay na ito ay nakakamit sa kaganapan ng isang paglihis mula sa tinukoy na mga parameter. Ang regulasyon ay pangunahing sumasaklaw sa mga kasalukuyang hakbang upang maalis ang mga paglihis na lumitaw.

Koordinasyon sa pamamahala ng peligro, kinakatawan nito ang koordinasyon ng gawain ng lahat ng bahagi ng sistema ng pamamahala ng peligro, ang aparato ng pamamahala at mga espesyalista. Tinitiyak ng koordinasyon ang pagkakaisa ng mga ugnayan sa pagitan ng layunin ng pamamahala, paksa ng pamamahala, kagamitan sa pamamahala at isang indibidwal na empleyado.

Pagpapasigla sa pamamahala ng peligro, kinakatawan nito ang pagganyak ng mga tagapamahala ng pananalapi at iba pang mga espesyalista na maging interesado sa resulta ng kanilang trabaho.

Kontrolin sa pamamahala ng panganib ay isang pagsusuri ng organisasyon ng trabaho upang mabawasan ang antas ng panganib. Sa pamamagitan ng kontrol, ang impormasyon ay nakolekta sa antas ng pagpapatupad ng nakaplanong programa ng aksyon, ang kakayahang kumita ng mga peligrosong pamumuhunan sa kapital, ang ratio ng kita at panganib, batay sa kung saan ang mga pagbabago ay ginawa sa mga programa sa pananalapi, ang organisasyon gawaing pinansyal organisasyon ng pamamahala ng peligro. Kasama sa kontrol ang pagsusuri ng mga resulta ng mga hakbang upang mabawasan ang antas ng panganib

Mga yugto ng organisasyon ng pamamahala ng peligro.

Ang buong proseso ng pamamahala ng peligro ay maaaring imapa tulad ng sumusunod:

Unang hakbangorganisasyon ng pamamahala ng peligro ay upang matukoy ang layunin ng panganib at ang layunin ng mga peligrosong pamumuhunan sa kapital. Ang anumang aksyon na nauugnay sa panganib ay palaging may layunin, dahil ang kawalan ng layunin ay ginagawang walang kabuluhan ang desisyon na nauugnay sa panganib. Target panganib ay ang resulta na makukuha. Maaari silang maging panalo, kita, kita, atbp. Layunin ng mga pamumuhunan sa panganib na kapital- pagkuha ng pinakamataas na kita.

Yugtopagtatakda ng mga layunin sa pamamahala ng peligro nailalarawan gamit ang mga pamamaraan ng pagsusuri at pagtataya ng sitwasyong pang-ekonomiya, pagkilala sa mga pagkakataon at pangangailangan ng negosyo sa loob ng balangkas ng diskarte at kasalukuyang mga plano pag-unlad nito. Ito ay kinakailangan upang malinaw na ipahayag ang "risk appetite" at bumuo ng isang patakaran sa pamamahala ng panganib batay dito.

Naka-on yugto ng pagsusuri sa panganib ginagamit ang mga paraan ng qualitative at quantitative analysis. Layunin ng pagsusuri- matukoy ang katanggap-tanggap ng antas ng panganib. Ang pagtatasa ng husay ay nagsasangkot ng pagtatakda ng benchmark sa mga tuntunin ng husay. Halimbawa, "minimal risk", "moderate risk", "marginal risk", "unacceptable risk". Ang batayan para sa pagtukoy sa isa o ibang grupo ay ang sistema ng mga parameter, na naiiba para sa bawat portfolio ng panganib. Ang isang qualitative assessment ay ibinibigay sa bawat transaksyon na kasama sa portfolio ng mga panganib at para sa portfolio sa kabuuan.

Sa ikatlong yugto inihambing ang kahusayan iba't ibang pamamaraan epekto sa panganib: pag-iwas sa panganib, pagbabawas ng panganib, pagtanggap sa panganib, paglipat ng bahagi o lahat ng panganib sa mga ikatlong partido, na nagtatapos sa pagbuo ng isang desisyon sa pagpili ng kanilang pinakamainam na hanay. Ang pagpili ng anumang paraan ng pamamahala sa peligro ay tinutukoy ng tiyak na direksyon ng mga aktibidad ng organisasyon at ang pagiging epektibo ng napiling pamamaraan.

Sa huling yugto pamamahala ng panganib ng mga napiling paraan ng pag-impluwensya sa panganib. Ang resulta ng yugtong ito ay dapat na bagong kaalaman tungkol sa panganib, na nagpapahintulot, kung kinakailangan, upang ayusin ang mga naunang itinakda na layunin sa pamamahala ng peligro. Iyon ay, ang pagbuo ng isang hanay ng mga hakbang upang mabawasan ang mga panganib, na nagpapahiwatig ng nakaplanong epekto mula sa kanilang pagpapatupad, ang oras ng pagpapatupad, mga mapagkukunan ng pagpopondo at mga taong responsable para sa pagpapatupad ng programang ito.

Ang isang mahalagang yugto sa organisasyon ng pamamahala ng peligro ay kontrol sa likod ng pagpapatupad ng nakaplanong programa, pagsusuri at pagsusuri ng mga resulta ng pagpapatupad ng napiling opsyon ng desisyon sa panganib.Kasabay nito, inirerekumenda na maipon ang lahat ng impormasyon tungkol sa mga pagkakamali at pagkukulang sa pagbuo ng programa na lumitaw sa panahon ng pagpapatupad nito. Ang pamamaraang ito ay magbibigay-daan sa pagbuo ng mga kasunod na programa ng mga hakbang upang mabawasan ang mga panganib para sa higit pa antas ng kalidad gamit ang bagong nakuhang kaalaman tungkol sa panganib.

Mga resulta ng bawat yugto maging paunang data para sa mga susunod na yugto, na bumubuo ng isang sistema ng paggawa ng desisyon na may feedback. Tinitiyak ng ganitong sistema ang pinaka-epektibong pagkamit ng mga layunin, dahil ang kaalaman na nakuha sa bawat yugto ay nagbibigay-daan sa iyo upang ayusin hindi lamang ang mga pamamaraan ng pag-impluwensya sa panganib, kundi pati na rin ang mga layunin sa pamamahala ng peligro mismo.

4. MGA TECHNIQUE SA PAGPAPAHALAGA NG RISK

Pamamahala ng layunin Ang panganib sa pananalapi ay ang pagbabawas ng mga pagkalugi na nauugnay sa panganib na ito sa pinakamababa. Maaaring masuri ang mga pagkalugi sa mga tuntunin ng pera, at sinusuri din ang mga hakbang upang maiwasan ang mga ito. Dapat balansehin ng tagapamahala ng pananalapi ang dalawang halagang ito at planuhin kung paano pinakamahusay na isara ang deal mula sa isang posisyon ng pagliit ng panganib.

Sa pangkalahatan paraan proteksyon laban sa mga panganib sa pananalapi ay maaaring nauuri depende sa object ng impluwensya sa dalawang uri: pisikal na proteksyon, proteksyon sa ekonomiya. Pisikal na proteksyon binubuo sa paggamit ng mga paraan tulad ng mga alarma, pagbili ng mga safe, mga sistema ng kontrol sa kalidad ng produkto, proteksyon ng data mula sa hindi awtorisadong pag-access, pagkuha ng mga security guard, atbp.

Proteksyon sa ekonomiya ay binubuo sa paghula sa antas ng mga karagdagang gastos, pagtatasa sa kalubhaan ng posibleng pinsala, gamit ang buong mekanismo sa pananalapi upang maalis ang banta ng panganib o mga kahihinatnan nito.

Bilang karagdagan, ang mga pangunahing pamamaraan ng pamamahala sa peligro ay kilala: pag-iwas, pamamahala ng pag-aari at pananagutan, sari-saring uri, seguro, hedging.

1. Ang pag-iwas ay ang pagtanggi na gumawa ng isang mapanganib na kaganapan. Ngunit para sa pinansiyal na entrepreneurship Ang pag-iwas sa panganib ay karaniwang pag-iwas sa kita. Kasama rin ang pagsipsip at paglilimita.

Pagsipsip ay binubuo sa pagkilala sa pinsala at pagtanggi na iseguro ito. Ang pagsipsip ay ginagamit kapag ang halaga ng di-umano'y pinsala ay maliit at maaaring mapabayaan.

Limitasyon - ito ang pagtatakda ng limitasyon, i.e. mga limitasyon sa mga gastos, benta, pautang, atbp. Ang paglilimita ay isang mahalagang pamamaraan para sa pagbabawas ng antas ng panganib at ginagamit ng mga bangko kapag nag-isyu ng mga pautang, kapag nagtatapos ng isang kasunduan sa overdraft, atbp. Ginagamit ito ng mga entidad ng negosyo kapag nagbebenta ng mga kalakal sa kredito, nagbibigay ng mga pautang, tinutukoy ang halaga ng pamumuhunan sa kapital, atbp. Kung saanSaAng diskarte sa lugar ng mga panganib ay tinutukoy ng diskarte ng entidad ng negosyo. Kung mas agresibo ang diskarte, mas mataas ang nakaplanong limitasyon sa pagkawala. Ito ay pinaniniwalaan na ang limitasyon ng mga pagkalugi na may isang agresibong patakaran ay ang kabisera ng negosyo, at may isang konserbatibong patakaran - kita.

Limitahan ang mga uri: mga limitasyon sa istruktura, mga limitasyon ng katapat, mga limitasyon sa bukas na posisyon, mga limitasyon sa tagapagpatupad at controller ng transaksyon, mga limitasyon sa pagkatubig.

Mga limitasyon sa istruktura mapanatili ang isang relasyon sa pagitan ng iba't ibang uri mga operasyon: pagpapahiram, mga pautang sa pagitan ng bangko, mga mahalagang papel, atbp. Itakda bilang isang porsyento ng kabuuang mga asset, ibig sabihin. ay hindi matibay sa kalikasan, ngunit nagpapanatili ng mga pangkalahatang sukat kapag nagbago ang laki ng kabuuang mga asset. Ang mga limitasyon sa istruktura ay tinutukoy ng patakaran sa panganib ng bangko.

Mga limitasyon ng counterparty may kasamang tatlong subspecies: limitahan ang limitasyon sa panganib bawat counterparty (grupo ng mga kaugnay na counterparty), limitasyon sa isang partikular na borrower o issuer ng mga securities (pangkat ng mga nauugnay na borrower), limitasyon sa isang tagapamagitan (buyer-seller, broker, trading floor).

Mga limitasyon sa mga tagapagpatupad at tagakontrol ng mga operasyon nililimitahan ang mga limitasyon ng awtoridad ng mga taong direktang gumaganap, nagpormal at nagkokontrol ng mga transaksyon. Naturally, kapag naglalagay ng malaking halaga ng pera, ang panganib ng pagkawala at error ay tumataas. Kahit na ang mga limitasyon ng mga katapat at ang bukas na posisyon ay sinusunod, ang panganib ay nananatili. Samakatuwid, ang konklusyon at pagpapatupad ng mga transaksyon sa malalaking halaga dapat gawin ng matataas na opisyal. Napakahalaga ng panuntunang ito kapag gumagawa ng mga transaksyon na may kaugnayan sa isang bukas na posisyon (mga transaksyon sa pera, pagbabahagi), dito ang mga kwalipikasyon at karanasan ng dealer ay pinakamahalaga. Ang hanay ng mga limitasyon sa mga performer at controllers ng mga operasyon ay tinatawag na authority matrix.

Mga limitasyon sa pagkatubig huwag sumangguni sa isang partikular na transaksyon, ngunit sa isang hanay ng mga transaksyon. Ang kanilang gawain ay upang limitahan ang panganib ng kakulangan ng mga pondo para sa napapanahong pagtupad ng mga obligasyon, kapwa sa kasalukuyang mode at sa hinaharap.

2. Pamamahala ng asset at pananagutan ay naglalayong maingat na balansehin ang cash, mga pamumuhunan at mga pananagutan upang mabawasan ang mga pagbabago sa netong halaga. Sa teoryang ito, sa kasong ito, hindi na kailangang ilihis ang mga mapagkukunan upang bumuo ng isang reserba, gumawa ng isang pagbabayad ng seguro o magbukas ng isang posisyon sa kompensasyon, i.e. paglalapat ng ibang paraan ng pamamahala sa peligro.

Ang pamamahala ng asset at pananagutan ay naglalayong maiwasan ang labis na panganib sa pamamagitan ng pabago-bagong pagsasaayos sa mga pangunahing parameter ng isang portfolio o proyekto. Sa madaling salita, ang pamamaraang ito ay naglalayong pamahalaan ang pagkakalantad sa mga panganib sa kurso ng aktibidad mismo.

Malinaw, ang pabago-bagong pamamahala ng mga asset at pananagutan ay ipinapalagay ang pagkakaroon ng isang pagpapatakbo at epektibong feedback sa pagitan ng sentro ng paggawa ng desisyon at ng control object. Ang pamamahala ng asset at pananagutan ay pinakamalawak na ginagamit sa kasanayan sa pagbabangko upang kontrolin ang merkado, pangunahin ang mga panganib sa pera at rate ng interes.

3. Pag-iba-iba ay isang paraan ng pagbabawas ng pinagsama-samang pagkakalantad sa panganib sa pamamagitan ng paglalaan ng mga pondo sa iba't ibang mga asset na ang presyo o pagbabalik ay mahinang nauugnay sa isa't isa ( hindi direktang nauugnay). Ang esensya ng sari-saring uri ay upang bawasan ang pinakamataas na posibleng pagkalugi sa bawat kaganapan, ngunit sa parehong oras, ang bilang ng mga uri ng panganib na kailangang kontrolin ay tumataas. Gayunpaman, sari-saring uri ay itinuturing na pinaka-makatwiran at medyo mas murang paraan upang mabawasan ang antas ng panganib sa pananalapi.

Kaya, iniiwasan ng diversification ang bahagi ng panganib sa pamamahagi ng kapital sa pagitan ng iba't ibang aktibidad. Halimbawa, ang pagbili ng isang mamumuhunan ng mga pagbabahagi ng limang magkakaibang kumpanya ng joint-stock sa halip na mga pagbabahagi ng isang kumpanya ay nagdaragdag ng posibilidad na makatanggap ng average na kita ng limang beses at, nang naaayon, binabawasan ang antas ng panganib ng limang beses.Ang pagkakaiba-iba ay isa sa mga pinakasikat na mekanismo para sa pagbabawas ng mga panganib sa merkado at kredito kapag bumubuo ng isang portfolio ng mga pinansyal na asset at isang portfolio ng mga pautang sa bangko, ayon sa pagkakabanggit.

Gayunpaman, hindi maaaring bawasan ng diversification ang panganib sa pamumuhunan sa zero. Ito ay dahil sa ang katunayan na ang mga aktibidad sa entrepreneurship at pamumuhunan ng isang pang-ekonomiyang entidad ay naiimpluwensyahan ng mga panlabas na kadahilanan na hindi nauugnay sa pagpili ng mga partikular na bagay sa pamumuhunan, at, samakatuwid, hindi sila apektado ng sari-saring uri.