Razmotrimo finansijski rizik, njegove vrste (kreditni, tržišni, operativni i rizik likvidnosti), savremenim metodama njegove evaluacije i analize i formule izračunavanja.

Finansijski rizik preduzeća. Definicija i ekonomsko značenje

Finansijski rizik preduzeća– predstavlja vjerovatnoću nepovoljnog ishoda u kojem preduzeće izgubi ili dobije manje od dijela svog prihoda/kapitala. Trenutno je ekonomska suština svakog preduzeća stvaranje prihoda i povećanje njegove tržišne vrijednosti za dioničare/investitore. Finansijski rizici su osnovni u uticaju na rezultate finansijskih i ekonomskih aktivnosti preduzeća.

A kako bi preduzeće smanjilo negativan uticaj finansijskih rizika, razvijaju se metode za procenu i upravljanje njegovom veličinom. Osnovna premisa koju su postavili Norton i Kaplan koja je u osnovi upravljanja rizikom je da se može upravljati samo onim što se može kvantificirati. Ako ne možemo izmjeriti ili kvantificirati bilo koji ekonomski proces, nećemo moći njime upravljati.

Finansijski rizik preduzeća: vrste i klasifikacija

Proces svake analize i upravljanja sastoji se od identifikovanja i klasifikacije postojećih rizika investicionog projekta/preduzeća/aktive itd. U članku ćemo veći akcenat staviti na procjenu finansijskih rizika preduzeća, ali mnogi od rizika su prisutni i kod drugih privrednih subjekata. Stoga je početni zadatak svakog menadžera rizika da formuliše prijetnje i rizike. Razmotrimo glavne vrste finansijskih rizika koji se identifikuju u praksi finansijske analize.

| Vrste finansijskih rizika | Opis vrsta rizika |

| Kreditni rizik (kreditni rizik) | Verovatnoća neispunjenja obaveza druge strane prema zajmodavcu da plati kamatu na kredit. Kreditni rizik uključuje kreditnu sposobnost i rizik od bankrota preduzeća/zajmoprimca |

| Operativni rizik (Operacijarizik) | Nepredviđeni gubici kompanije zbog tehničkih grešaka i kvarova, namjernih i slučajnih grešaka osoblja |

| Rizik likvidnosti (Likvidnostrizik) | Solventnost preduzeća je nesposobnost da u potpunosti plati zajmoprimcima na teret Novac i imovine |

| Tržišni rizik (Marketrizik) | Vjerovatnoća negativna promjena tržišna vrijednost imovine preduzeća kao rezultat uticaja različitih makro, mezo i mikro faktora (kamatne stope Centralne banke Ruske Federacije, kursevi, troškovi itd.) |

Opšti pristupi proceni finansijskih rizika

Svi pristupi procjeni finansijskih rizika mogu se podijeliti u tri velike grupe:

- Procjena vjerovatnoće pojave. Finansijski rizik kao vjerovatnoća nepovoljnog ishoda, gubitka ili štete.

- Procjena mogućih gubitaka prema jednom ili drugom scenariju razvoja situacije. Finansijski rizik kao apsolutnu veličinu gubitaka mogući neželjeni događaj.

- Kombinovani pristup. Procjena finansijskog rizika, kako vjerovatnoću nastanka i veličinu gubitaka.

U praksi se najčešće koristi kombinovani pristup, jer daje ne samo verovatnoću nastanka rizika, već i moguću štetu po finansijsko-ekonomske aktivnosti preduzeća, izraženu u novčanim iznosima.

Algoritam za procenu finansijskih rizika preduzeća

Hajde da razmotrimo standardni algoritam za procjenu finansijskih rizika, koja se sastoji iz tri dijela. Prvo, analiza svih mogućih finansijskih rizika i odabir najznačajnijih rizika koji mogu imati značajan uticaj na finansijske i ekonomske aktivnosti organizacije. Drugo, utvrđuje se metoda za izračunavanje određenog finansijskog rizika, koja omogućava da se prijetnja kvantitativno/kvalitativno formalizuje. U posljednjoj fazi, predviđaju se promjene u veličini gubitaka/vjerovatnosti prema različitim scenarijima razvoja preduzeća i razvijaju se upravljačke odluke kako bi se negativne posljedice minimizirale.

Uticaj finansijskih rizika na investicionu atraktivnost preduzeća

Investiciona atraktivnost preduzeća je kombinacija svih pokazatelja koji određuju finansijsko stanje preduzeća. Povećanje atraktivnosti ulaganja omogućava vam da privučete dodatna sredstva/kapital za povećanje tehnološkog, inovativnog, kadrovskog i proizvodnog potencijala. Integralni pokazatelj investicione atraktivnosti je kriterijum ekonomske dodane vrednosti EVA (EkonomskiVrijednostDodano), što pokazuje apsolutni višak operativne dobiti nad troškom investicionog kapitala. Ovaj indikator je jedan od ključnih indikatora u sistemu strateškog upravljanja preduzećem – u sistemu upravljanja troškovima (VBM, Value Based Management). Formula za izračun ekonomske dodane vrijednosti je sljedeća:

![]()

EVA (ekonomska dodana vrijednost)– indikator ekonomske dodate vrijednosti, koji odražava investicionu atraktivnost preduzeća;

NOPAT (Korigovani porezi na neto operativni profit)– dobit iz poslovnih aktivnosti nakon oporezivanja, ali prije plaćanja kamata;

WACC (Težinska prosječna cijena kapitala)– indikator prosečne ponderisane cene kapitala preduzeća. A izračunava se kao stopa prinosa koju vlasnik preduzeća planira da dobije na uloženi sopstveni i pozajmljeni kapital;

C.E. (uloženi kapital)– iskorišćeni kapital, koji je jednak zbiru trajnih sredstava i obrtnih sredstava uključenih u delatnost preduzeća (PopravljenoSredstva +RadniKapital).

Budući da se ponderisani prosečni trošak kapitala preduzeća sastoji od cene pozajmljenog i vlasničkog kapitala, smanjenje finansijskih rizika preduzeća omogućava smanjenje cene pozajmljenog kapitala (kamatne stope na kredite), čime se povećava vrednost ekonomskog kapitala preduzeća. dodanu vrijednost (EVA) i investicionu atraktivnost preduzeća. Na slici ispod prikazan je dijagram upravljanja finansijskim rizikom i atraktivnosti ulaganja.

Metode za procjenu finansijskih rizika

Da bi se upravljalo rizicima, potrebno ih je procijeniti (izmjeriti). Razmotrimo klasifikaciju metoda za procjenu finansijskih rizika preduzeća, istaknemo njihove prednosti i nedostatke, predstavljene u donjoj tabeli. Sve metode se mogu podijeliti u dvije velike grupe.

Dakle, pogledajmo izbliza kvantitativne metode procjenu finansijskih rizika preduzeća.

Metode za procjenu kreditnog rizika preduzeća

Komponenta finansijskog rizika preduzeća je kreditni rizik. Kreditni rizik je povezan sa mogućnošću da preduzeće ne izmiruje svoje obaveze/dugove na vreme i u potpunosti. Ovo svojstvo preduzeća naziva se i kreditnom sposobnošću. Ekstremna faza gubitka kreditne sposobnosti naziva se rizikom stečaja, kada preduzeće nije u potpunosti u mogućnosti da otplaćuje svoje obaveze. Metode za procjenu kreditnog rizika uključuju sljedeće ekonometrijske modele dijagnostike rizika:

Procjena kreditnog rizika korištenjem modela E. Altman

Altman model vam omogućava da procenite rizik od bankrota preduzeća/kompanije ili smanjenja njegove kreditne sposobnosti na osnovu diskriminantnog modela predstavljenog u nastavku:

Z – konačni indikator za procjenu kreditnog rizika preduzeća/privrednog društva;

K 1 – sopstveni obrtni kapital/iznos sredstava;

K 2 – neto dobit/ukupna imovina;

K 3 – dobit prije oporezivanja i plaćanja kamata/ukupna imovina;

K 4 – tržišna vrijednost akcija/posuđenog kapitala;

K 5 – prihod/ukupna imovina.

Za procjenu kreditnog rizika kompanije potrebno je uporediti rezultirajući indikator sa nivoima rizika prikazanim u tabeli ispod.

Treba napomenuti da ovaj model može se primeniti samo na preduzeća koja imaju obične akcije na berzi, što omogućava adekvatno izračunavanje indikatora K4. Smanjenje kreditne sposobnosti povećava ukupan finansijski rizik kompanije.

Procjena kreditnog rizika korištenjem modela R. Tafflera

Sljedeći model za procjenu kreditnog rizika preduzeća/kompanije je R. Tafflerov model čija je formula za izračunavanje sljedeća:

Z Taffler – procjena kreditnog rizika preduzeća/kompanije;

K 1 – pokazatelj profitabilnosti preduzeća (dobit prije oporezivanja/tekućih obaveza;

K 2 – indikator stanja obrtnih sredstava (kratka sredstva/ukupne obaveze);

K 3 – finansijski rizik preduzeća (dugoročne obaveze/ukupna imovina);

K 4 – koeficijent likvidnosti (prihod od prodaje/ukupna imovina).

Rezultirajuća vrijednost kreditnog rizika mora se uporediti sa nivoom rizika prikazanim u tabeli ispod.

| Tafflerov kriterijum | |

| >0,3 | Nizak rizik |

| 0,3 – 0,2 | Umjeren rizik |

| <0,2 | Visokog rizika |

Procjena kreditnog rizika korištenjem modela R. Leesa

Ekonomista R. Lees je 1972. godine predložio model za procjenu kreditnog rizika za preduzeća u Velikoj Britaniji, čija je formula za izračunavanje sljedeća:

K 1 – obrtna sredstva/iznos sredstava;

K 2 – dobit od prodaje / iznos imovine;

K 3 – zadržana dobit / iznos imovine;

K 4 – akcijski kapital / pozajmljeni kapital.

Da bi se utvrdio nivo kreditnog rizika, potrebno je uporediti izračunati Lisov kriterijum sa nivoom rizika prikazanom u tabeli ispod.

| Kriterijum lisice | Kreditni rizik (vjerovatnost bankrota) |

| >0,037 | Nizak rizik |

| <0,37 | Visok nivo rizika |

Metode za procjenu operativnih rizika

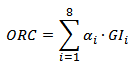

Jedna vrsta finansijskog rizika su operativni rizici. Razmotrimo metod za procjenu operativnih rizika za kompanije u bankarskom sektoru. Prema osnovnoj metodi ( BIA) procjene operativnog rizika ( kapital operativnog rizika,ORC) finansijska institucija izračunava rezervu koju treba izdvajati godišnje za pokriće ovog rizika. Tako se u bankarskom sektoru preuzima rizik od 15%, odnosno svake godine banke moraju rezervisati 15% prosječnog godišnjeg bruto prihoda ( Grossprihod,G.I.) u protekle tri godine. Formula za izračun operativnog rizika za banke će biti sljedeća:

Operativni rizik= α x (Prosječni bruto prihod);

α – koeficijent koji utvrđuje Bazelski komitet;

GI je prosječan bruto prihod za svaku vrstu bankarske aktivnosti.

Standardizovana metodologija za procenu operativnih rizikaTSA

Komplikacija BIA metode je TS metoda, koja obračunava odbitke za operativne rizike koji nastaju u različitim funkcionalnim oblastima poslovanja banke. Za procjenu operativnih rizika potrebno je istaknuti područja u kojima se oni mogu pojaviti i prirodu uticaja na finansijske aktivnosti koje će imati. Pogledajmo primjer procjene operativnih rizika banke.

| Funkcionalne aktivnosti banke | Stopa odbitka |

| Korporativne finansije(pružanje bankarskih usluga klijentima, državnim agencijama, preduzećima na tržištu kapitala) | 18% |

| Trgovina i prodaja(transakcije na berzi, kupovina i prodaja vrijednosnih papira) | 18% |

| Bankarske usluge za fizička lica osobe(usluge fizičkim licima, davanje zajmova i kredita, konsalting, itd.) | 12% |

| Bankarske usluge za pravna lica | 15% |

| Plaćanja i transferi(izvršavanje obračuna po računima) | 18% |

| Usluge agencije | 15% |

| Asset Management(upravljanje vrijednosnim papirima, gotovinom i nekretninama) | 12% |

| Brokerske aktivnosti | 12% |

Kao rezultat toga, iznos konačnog odbitka će biti jednak iznosu odbitka za svaku dodijeljenu funkciju banke.

Treba napomenuti da se operativni rizici po pravilu razmatraju za preduzeća u bankarskom sektoru, a ne u industrijskom ili proizvodnom sektoru. Činjenica je da većina operativnih rizika proizilazi iz ljudske greške.

Metodologija za procjenu rizika likvidnosti

Sljedeća vrsta finansijskog rizika je rizik gubitka likvidnosti, koji pokazuje nesposobnost preduzeća/kompanije da na vrijeme izmiruje svoje obaveze prema poveriocima i zajmoprimcima. Ova sposobnost se naziva i solventnost preduzeća. Za razliku od kreditne sposobnosti, solventnost uzima u obzir mogućnost otplate duga ne samo gotovinom i brzo likvidnom imovinom, već i srednje likvidnom i nisko likvidnom imovinom.

Za procjenu rizika likvidnosti potrebno je procijeniti i uporediti sa standardima osnovne pokazatelje likvidnosti preduzeća: koeficijent tekuće likvidnosti, koeficijent apsolutne likvidnosti i koeficijent brze likvidnosti.

Formule za izračunavanje pokazatelja likvidnosti preduzeća

Analiza različitih pokazatelja likvidnosti pokazuje sposobnost preduzeća da izmiruje svoje dužničke obaveze koristeći različite tri vrste sredstava: brzo likvidne, srednje likvidne i nisko likvidne.

Metodologija za procjenu tržišnog rizika – VAR

Sljedeća vrsta finansijskog rizika je tržišni rizik, koji predstavlja negativnu promjenu vrijednosti imovine preduzeća/kompanije kao rezultat promjena različitih eksternih faktora (industrijskih, makroekonomskih i mikroekonomskih). Za kvantitativnu procjenu tržišnih rizika mogu se razlikovati sljedeće metode:

- VaR metoda (Vrijednost pod rizikom).

- Metoda manjka (Nedostatak u riziku).

Metoda procjene rizikaVaR

VAR metoda se koristi za procjenu tržišnog rizika (Vrijednost pod rizikom), koji vam omogućava da procenite verovatnoću i veličinu gubitaka u slučaju negativne promene vrednosti kompanije na berzi. Formula izračuna je sljedeća:

![]() gdje:

gdje:

V – trenutna vrijednost akcija društva/preduzeća;

λ – kvantil normalne distribucije prinosa na akcije kompanije/preduzeća;

σ – promjena profitabilnosti dionica preduzeća/preduzeća, koja odražava faktor rizika.

Smanjenje vrijednosti dionica dovodi do smanjenja tržišne kapitalizacije kompanije i smanjenja njene tržišne vrijednosti, a samim tim i njene investicione atraktivnosti. Možete saznati više o tome kako izračunati mjeru VaR rizika u Excelu u mom članku: “ “.

Metoda procjene rizikaNedostatak

Metoda procjene tržišnog rizika od nedostatka (analogno:Očekivani nedostatak, Prosječna vrijednost pod rizikom, Uslovni VaR) konzervativniji od VaR metode. Formula za procjenu rizika je sljedeća:

α – odabrani nivo rizika. Na primjer, to mogu biti vrijednosti 0,99, 0,95.

Metoda manjka bolje odražava “teške repove” u distribuciji prinosa dionica.

Sažetak

U ovom članku smo ispitali različite metode i pristupe procjeni finansijskih rizika preduzeća/kompanije: kreditni rizik, tržišni rizik, operativni rizik i rizik likvidnosti. Da bi se upravljalo rizikom, potrebno ga je izmjeriti, to je osnovni postulat upravljanja rizikom. Finansijski rizik je kompleksan koncept, stoga procjena različitih vrsta rizika nam omogućava da odmjerimo moguće prijetnje i razvijemo set mjera za njihovo otklanjanje.

Finansijski rizici su povezani sa vjerovatnoćom gubitaka finansijskih sredstava(tj. gotovina).

Ispod finansijski rizici razumije vjerovatnoću neočekivanih finansijskih gubitaka (smanjenje dobiti, prihoda, gubitak kapitala, itd.) u situaciji neizvjesnosti uslova finansijske aktivnosti organizacije.

Finansijski rizici su podijeljeni u tri vrste:

1. rizici vezani za kupovnu moć novca; Rizici povezani s kupovnom moći novca uključuju sljedeće vrste rizika: rizici inflacije i deflacije, valutni rizici, rizici likvidnosti.

2. rizici vezani za ulaganje kapitala (investicioni rizici); Investicioni rizik izražava mogućnost nastanka neočekivanih finansijskih gubitaka u procesu investicionih aktivnosti preduzeća. U skladu sa vrstama ove delatnosti razlikuju se vrste rizika ulaganja: rizik realnog ulaganja; rizik finansijskih ulaganja (portfolio rizik); rizik inovativnog ulaganja . Budući da su ove vrste rizika ulaganja povezane sa mogućim gubitkom kapitala preduzeća, spadaju u grupu najopasnijih rizika.

3. rizici povezani sa oblikom organizacije ekonomskih aktivnosti organizacije. Rizici povezani sa oblikom organizacije ekonomske aktivnosti uključuju:

- unapred

- rizici prometa.

Postoje dvije faze procjene rizika: kvalitativna i kvantitativna.

Zadatak kvalitativna analiza rizika je da se identifikuju izvori i uzroci rizika, faze i rad tokom kojih rizik nastaje, odnosno:

Identifikacija potencijalnih rizičnih područja;

Identifikacija rizika povezanih sa aktivnostima preduzeća;

Predviđanje praktičnih koristi i mogućih negativnih posljedica identificiranih rizika.

Glavni cilj ove faze procjene - da se identifikuju glavne vrste rizika koji utiču na finansijske i ekonomske aktivnosti. Prednost ovog pristupa je što već u početnoj fazi analize rukovodilac preduzeća može jasno proceniti stepen rizičnosti na osnovu kvantitativnog sastava rizika i već u ovoj fazi odbiti da sprovede određenu odluku.

Konačni rezultati kvalit Analiza rizika, pak, služi kao početna informacija za provođenje kvantitativne analize, odnosno procjenjuju se samo oni rizici koji su prisutni u određenom radu algoritma odlučivanja.

U fazi kvantitativne analize rizika, izračunavaju se numeričke vrijednosti pojedinačnih rizika i rizika objekta u cjelini. Takođe se identifikuje moguća šteta i daje se troškovna procena ispoljavanja rizika i, na kraju, završna faza kvantitativne procene je izrada sistema antirizičnih mera i obračun njihovog troškovnog ekvivalenta.

Kvantitativna analiza se može formalizirati korištenjem alata teorije vjerovatnoće, matematičke statistike i teorije istraživanja operacija. Najčešće metode kvantitativne analize rizika su statistička, analitička, stručne procjene, metoda analoga.

Statističke metode. Suština statističkih metoda procjene rizika je utvrđivanje vjerovatnoće gubitaka na osnovu statističkih podataka iz prethodnog perioda i utvrđivanje područja (zone) rizika, koeficijenta rizika i dr. Prednosti statističke metode su sposobnost analiziranja i evaluacije različitih scenarija i uzimanja u obzir različitih faktora rizika u okviru jednog pristupa. Glavni nedostatak Ove metode razmatraju potrebu da se u njima koriste probabilističke karakteristike. Mogu se koristiti sledeće statističke metode: procena verovatnoće izvršenja, analiza verovatne distribucije toka plaćanja itd. stabla odluka, simulacija rizika i tehnologija metrika rizika".

Metoda za procjenu vjerovatnoće izvršenja omogućava pojednostavljenu statističku procjenu vjerovatnoće izvršenja bilo koje odluke izračunavanjem udjela dovršenih i neispunjenih odluka u ukupnom iznosu donesenih odluka.

Metoda za analizu distribucije vjerovatnoća tokova plaćanjaomogućava, s obzirom na poznatu distribuciju vjerovatnoće za svaki element toka plaćanja, procjenu moguća odstupanja vrijednosti tokova plaćanja od očekivanih. Tok s najmanjim varijacijama smatra se manje rizičnim.Stabla odlukase obično koriste za analizu rizika događaja koji imaju predvidiv ili razuman broj razvojnih opcija. Oni su posebno korisni u situacijama kada odluke donesene u trenutku t = n u velikoj mjeri zavise od odluka donesenih ranije, a zauzvrat određuju scenarije za daljnji razvoj.Simulacijsko modeliranjeje jedna od najmoćnijih metoda analize ekonomskog sistema; Uopšteno govoreći, to se odnosi na proces izvođenja kompjuterskih eksperimenata sa matematičkim modelima složenih sistema u stvarnom svetu. Simulacijsko modeliranje se koristi u slučajevima kada je provođenje stvarnih eksperimenata, na primjer sa ekonomskim sistemima, nerazumno, skupo i/ili nije izvodljivo u praksi. Osim toga, često je nepraktično ili skupo za prikupljanje potrebne informacije za donošenje odluka, u takvim slučajevima, stvarni podaci koji nedostaju zamjenjuju se vrijednostima dobijenim tokom simulacionog eksperimenta (tj. kompjuterski generiranog).

Tehnologija Risk Metrics razvijen od strane J.P. Morgan“ za procjenu rizika tržišta hartija od vrijednosti. Tehnika uključuje određivanje stepena uticaja rizika na događaj kroz izračunavanje „mere rizika“, odnosno maksimalne moguće potencijalne promene cene portfelja koji se sastoji od različitog skupa finansijski instrumenti, sa datom vjerovatnoćom i za dati vremenski period.

Analitičke metode. Oni vam omogućavaju da odredite vjerovatnoću gubitaka na osnovu matematičkih modela i uglavnom se koriste za analizu rizika investicionih projekata. Moguće je koristiti metode kao npr analiza osjetljivosti, metoda prilagođavanja diskontne stope uzimajući u obzir rizik, metod ekvivalenata, metod scenarija.

Analiza osjetljivostisvodi se na proučavanje ovisnosti nekog rezultirajućeg indikatora o varijaciji vrijednosti indikatora uključenih u njegovo određivanje. Drugim riječima, ova metoda vam omogućava da dobijete odgovore na pitanja kao što su: šta će se dogoditi s rezultirajućom vrijednošću ako se vrijednost neke početne vrijednosti promijeni?

Metoda prilagođavanja diskontne stope na osnovu rizikaje najjednostavniji i stoga najviše korišten u praksi. Njegova glavna ideja je prilagođavanje određene osnovne diskontne stope, koja se smatra nerizičnom ili minimalno prihvatljivom. Prilagođavanje se vrši dodavanjem potrebne premije rizika.

Korišćenjemmetoda pouzdanih ekvivalenataočekivane vrijednosti toka plaćanja prilagođavaju se uvođenjem posebnih redukcijskih faktora (a) kako bi se očekivani primici doveli do vrijednosti plaćanja, čiji je prijem praktično nesumnjiv i čije vrijednosti može se pouzdano utvrditi.

Metoda skriptiranjaomogućava vam da kombinirate proučavanje osjetljivosti rezultirajućeg indikatora s analizom vjerojatnosnih procjena njegovih odstupanja. Koristeći ovu metodu, možete dobiti prilično jasnu sliku razne opcije događaji. Predstavlja razvoj tehnike analize osjetljivosti, jer uključuje istovremene promjene više faktora.

Metoda stručnih procjena. To je kompleks logičkih i matematičko-statističkih metoda i postupaka za obradu rezultata ankete grupe stručnjaka, a rezultati ankete su jedini izvor informacija. U ovom slučaju postaje moguće koristiti intuiciju, životno i profesionalno iskustvo učesnika ankete. Metoda se koristi kada postoji nedostatak ili potpuno odsustvo informacije vam ne dozvoljavaju da koristite druge opcije. Metoda se zasniva na sprovođenju ankete nekoliko nezavisnih eksperata, na primer, radi procene nivoa rizika ili utvrđivanja uticaja različitih faktora na nivo rizika. Primljene informacije se zatim analiziraju i koriste za postizanje cilja. Glavno ograničenje u njegovoj upotrebi je teškoća u odabiru potrebne grupe stručnjaka.

Analogna metoda koristi se kada je upotreba drugih metoda iz nekog razloga neprihvatljiva. Metoda koristi bazu podataka sličnih objekata da identifikuje zajedničke zavisnosti i prenese ih na objekt koji se proučava.

U članku se razmatraju metode za procjenu finansijskih rizika. Dat je uporedni opis kvantitativnih i kvalitativnih metoda procjene.

- Uticaj integracionih procesa na savremenu ekonomiju

- Računovodstvena politika kao faktor optimizacije poreskog planiranja

- Procjena tržišne vrijednosti jednosobnog stana u Kalinjinskom okrugu grada Ufe, Republika Baškortostan

Privredni subjekti, bez obzira na oblast djelatnosti, suočavaju se sa finansijskim rizicima. Prema V.M. Bautin, finansijski rizici su vjerovatnoća nastanka negativnih finansijskih posljedica u vidu gubitka prihoda i kapitala u situaciji neizvjesnosti uslova za obavljanje finansijske djelatnosti.

Trenutno je analiza i upravljanje rizicima važan deo strateškog upravljanja finansijskim i ekonomskim aktivnostima preduzeća. Uspješno upravljanje rizicima nemoguće je bez objektivne procjene istih, kompanija mora imati informaciju o tome koje rizike i u kojoj mjeri je spremna da preuzme. U uslovima tržišnih odnosa, problem procene rizika finansijskih i ekonomskih aktivnosti preduzeća postaje sve aktuelniji.

Postoje dvije metode za procjenu finansijskog rizika – kvalitativna i kvantitativna. Kvalitativna uključuje ekspertsku analizu, a kvantitativna izvođenje matematičkih proračuna na osnovu akumuliranih statističkih informacija.

Postoji dosta metoda kvalitativne analize, ali najčešće su metode upotrebe analogija i metoda ekspertskih procjena. Metoda upotrebe analoga je traženje sličnosti između pojava, objekata, sistema i identifikacija zavisnosti u završenim projektima kako bi se uzeo u obzir potencijalni rizik prilikom implementacije novih. Znanje i iskustvo analitičara su od velike važnosti. Metoda stručnih procena sprovodi se obradom mišljenja iskusnih preduzetnika i stručnjaka u svojstvu stručnjaka. Svakom pojedinačnom radnom stručnjaku dostavlja se lista mogućih rizika i traži se procjena vjerovatnoće njihovog nastanka, nakon čega se analiziraju procjene stručnjaka. Prednosti kvalitativnih metoda su brzina dobijanja informacija i relativno niska cijena analize, a nedostatak subjektivnost procjena.

Kvantitativna analiza je numeričko određivanje uticaja pojedinačnih rizika projekta.

Kao što je O.A. ispravno primijetio u svom radu. Kryzhanovsky i L.K. Popov, jedna od glavnih komponenti finansijskog rizika preduzeća je kreditni rizik povezan sa mogućnošću da preduzeće ne izmiruje svoje obaveze na vreme i u potpunosti. Primjer metode kvantitativne procjene ovdje mogu biti modeli E. Altmana i R. Tafflera, kao i metode procjene rejting agencija Moody's, Standard & Poor's, Fitch, NRA i RAEX (Expert-RA).

Pogledajmo pobliže najpoznatije modele.

Altman model omogućava vam da procenite rizik od bankrota preduzeća ili smanjenja njegove kreditne sposobnosti. Opšte ekonomsko značenje modela je funkcija određenih pokazatelja koji karakterišu ekonomski potencijal preduzeća i rezultate njegovog rada u proteklom periodu. Formula:

(gdje je Z konačni pokazatelj za procjenu kreditnog rizika preduzeća; K 1 - vlastiti obrtni kapital/ukupna sredstva; K 2 - neto dobit/ukupna imovina; K 3 - dobit prije oporezivanja i plaćanja kamata/ukupna imovina; K 4 - tržišna vrijednost akcija/posuđenog kapitala K 5 - prihod/ukupna imovina). Za procjenu kreditnog rizika preduzeća potrebno je uporediti rezultirajući indikator sa nivoima rizika (vidi tabelu 1).

Tabela 1. Kriterijumi za procjenu kreditnog rizika primjenom Altman metode

Ovaj model se može primeniti samo na preduzeća koja imaju obične akcije na berzi, što omogućava adekvatno izračunavanje indikatora K4. Smanjenje kreditne sposobnosti povećava ukupan finansijski rizik kompanije.

Treba napomenuti da je upotreba određenih metoda za procjenu finansijskih rizika tipična za različite zemlje. Na primjer, u Francuskoj je posebno popularan model J. Conana i M. Goldera, koje su ovi francuski stručnjaci izveli kao rezultat istraživanja finansijsko stanje 190 malih i srednjih industrijskih preduzeća za period 1970-1975. Model izgleda ovako:

(gde je R 1 - bruto dobit / pozajmljeni kapital; R 2 - stalni kapital / obim imovine; R 3 - (potraživanja + gotovina) / obim imovine; R 4 - finansijski troškovi / prihod od prodaje; R 5 - plate / dodato vrijednost) Pronađena vrijednost se mora uporediti sa nivoom rizika (vidi sliku 1)

Slika 1. Pravila odluke za model Conan et Holder. Pravila odlučivanja za Conan i Golder model (neuspjeh => opasnost => oprez => dobra situacija) Izvor: Asma Guizani. Traitement des dossiers refusés dans le processus d’octroi de crédit aux particuliers. Pariz, 2014. str. 23

Slika 1. Pravila odluke za model Conan et Holder. Pravila odlučivanja za Conan i Golder model (neuspjeh => opasnost => oprez => dobra situacija) Izvor: Asma Guizani. Traitement des dossiers refusés dans le processus d’octroi de crédit aux particuliers. Pariz, 2014. str. 23 Među domaćim modelima procjene rizika može se izdvojiti model Belikov-Davydova.

Prvo rusko iskustvo u primeni Altmanovog pristupa je Model Belikov-Davydova, razvijen na Irkutskoj državnoj ekonomskoj akademiji. Formula:

(gde je K 1 - obrtna sredstva/imovina; K 2 - neto dobit/kapital; K 3 - prihod/aktiva; K 4 - neto dobit/trošak) Dobijeni kriterijum je u korelaciji sa nivoom rizika (vidi tabelu 2)

Tabela 2. Kriterijumi procjene rizika primjenom metode Belikov-Davydova

Svaki od razmatranih modela ima svoje prednosti i nedostatke (vidi tabelu 3)

Tabela 3. Komparativne karakteristike modeli procjene finansijskog rizika

Model |

Prednosti |

Nedostaci |

Altman model |

Dinamičko predviđanje promjena finansijske stabilnosti |

Primjenjivo samo na akcionarska društva. Procjena će imati veliku grešku |

Conan i Golder model |

Procjena se vrši u zavisnosti od vjerovatnoće da kompanija kasni sa plaćanjem obaveza, što je u interesu povjerilaca i u skladu sa svrhom eksterne ekspresne analize |

Odnos troškova osoblja i dodane vrijednosti ne može se tačno utvrditi iz finansijskih izvještaja, što povlači za sobom izobličenje konačni rezultat prognoza |

Model Belikov-Davydova |

Mehanizam razvoja i sve glavne faze proračuna su detaljno opisani, što olakšava praktičnu primjenu tehnike. |

Tehnika je u većoj mjeri primjenjiva za predviđanje krizne situacije, a ne prije njenog nastanka. |

Modeli kvantitativne procjene rizika zasnovani na matematičkim proračunima su složena metoda procjene i smatraju se pouzdanijim od kvalitativnih. Međutim, kako je K.D. primijetila u svom članku. Elesina, postoji jedan značajan nedostatak kvantitativnih modela. U okviru kvantitativne analize donosi se konačni zaključak o perspektivama razvoja, o budućim potencijalnim problemima i prijetnjama kompanije na osnovu kalkulacija i proračuna napravljenih korištenjem retrospektivnih informacija. Postoji rizik od nastanka situacija (koje se ranije nisu susrele u kompaniji) koje bi mogle negativno uticati na aktivnosti kompanije. Njihovo statističko računovodstvo se ne provodi, zbog čega se ne uzimaju u obzir u kvantitativnim modelima. Istovremeno, preduzetnici su sve više uvereni u vrednost akumuliranog iskustva i veština u određivanju verovatnoće dalje aktivnosti preduzeća, što je svojstveno kvalitativnim metodama procene finansijskih rizika.

Dakle, možemo doći do zaključka da se efikasno upravljanje rizicima može osigurati samo kombinovanom upotrebom kvantitativnih i kvalitativnih metoda za procjenu finansijskih rizika. U kontekstu globalizacije svjetske ekonomije, sveobuhvatno upravljanje rizicima uz stručnost i kvalitet osoblja informacioni sistemi postaje odlučujući faktor u povećanju i održavanju konkurentnosti preduzeća.

Ali, uprkos prilično širokoj listi mogućih metoda procjene, uvijek postoje problemi s pojavom nepredviđenih finansijskih rizika. U većini slučajeva takvi problemi su posljedica vladinih politika. Kao primjer možemo navesti ruske akcije tokom ukrajinske krize, koje su brojne zemlje negativno primile, što je dovelo do uvođenja sankcija protiv Ruska Federacija. Ovakvi postupci izazvali su razne promjene u ekonomski život zemljama. Oštar pad tečaja rublje prema stranim valutama, smanjenje izvoza i uvoza, smanjenje potražnje potrošača i druge posljedice politička aktivnost države su, naravno, uticale na finansijske aktivnosti pojedinih domaćih preduzeća.

Stoga, prilikom procene finansijskih rizika, vredi uzeti u obzir ne samo informacije koje pruža preduzeće, posebno finansijske izveštaje preduzeća, sporazume i ugovore, finansijske i proizvodne planove preduzeća, itd., koji su obično predmet pažljivu analizu, ali i eksterne faktore koji mogu izazvati nastanak novih rizika. Posebno treba obratiti pažnju na političke aktivnosti zemlje i rezultate razvoja naučnog i tehnološkog napretka.

Bibliografija

- Bautin V. M. Diverzifikacija u sistemu održivi razvoj poslovne strukture APK // Synergy. 2015. br. 1. str. 60-65.

- Kryzhanovsky O. A., Popova L. K. Metodološki pristupi i metode za procjenu financijskih rizika u poduzeću // Pitanja ekonomije i menadžmenta. 2016. br. 5. str. 162-165.

- Guizani Asma. Traitement des dossiers refusés dans le processus d’octroi de crédit aux particuliers. Thèse de doctorat. Pariz, 2014.

- Elesina K. D. Novi izgled za procjenu financijskog rizika poduzeća [Elektronski resurs] // Ekonomija i menadžment inovativnih tehnologija: znanstveni i praktični časopis. 2016. br. 6. URL: http://ekonomika.snauka.ru/2016/06/11455

1. OSNOVNI POJMOVI FINANSIJSKIH RIZIKA I NJIHOVA KLASIFIKACIJA.

Finansijski rizici su povezani sa vjerovatnoćom gubitka finansijskih sredstava (tj. gotovine).

Ispod finansijski rizici razumije vjerovatnoću neočekivanih finansijskih gubitaka (smanjenje dobiti, prihoda, gubitak kapitala, itd.) u situaciji neizvjesnosti u uslovima finansijskih aktivnosti organizacije.

Finansijski rizici su podijeljeni u tri vrste:

1. rizici povezani sa kupovnom moći novca;

2. rizici povezani sa ulaganjem kapitala (investicioni rizici);

3. rizici povezani sa oblikom organizacije ekonomskih aktivnosti organizacije.

1 grupa finansijskih rizika. Rizici povezani s kupovnom moći novca uključuju sljedeće vrste rizika: rizici inflacije i deflacije, valutni rizici, rizici likvidnosti.

Rizik od inflacije karakteriše mogućnost deprecijacije realne vrednosti kapitala (u obliku novčanih sredstava), kao i očekivanog prihoda i dobiti organizacije usled rastuće inflacije.

Inflatorni rizici djeluju u dva smjera:

Sirovine i komponente koje se koriste u proizvodnji postaju sve skuplje od gotovih proizvoda

Gotovi proizvodi preduzeća rastu u ceni brže od cena konkurenata za ove proizvode.

To uključuje materijalne, radne, finansijske.

Deflatorni rizik - to je rizik da sa rastom deflacije dođe do pada nivoa cena, pogoršanja ekonomskih uslova preduzetništva i smanjenja prihoda.

Valutni rizici- opasnost od gubitaka u stranoj valuti kao rezultat promjene kursa cijene deviza u odnosu na valutu plaćanja u periodu između potpisivanja vanjskotrgovinskog, vanjskoekonomskog ili kreditnog ugovora i izvršenja plaćanja po njemu . Valutni rizik se zasniva na promenama realne vrednosti novčane obaveze tokom određenog perioda. Izvoznik ima gubitke kada kurs valute cene depresira u odnosu na valutu plaćanja, jer će dobiti manju realnu vrednost u odnosu na ugovornu cenu. Za uvoznika valutni rizici nastaju ako se kurs valute cijene poveća u odnosu na valutu plaćanja. Fluktuacije deviznih kurseva dovode do gubitaka za neke i bogaćenja za druge. Učesnici u međunarodnim finansijskim transakcijama izloženi su ne samo valutnom, već i kreditnom, kamatnom i transfernom riziku.

Rizici likvidnosti su rizici povezani sa mogućnošću gubitka pri prodaji hartija od vrednosti ili druge robe usled promene u proceni njihovog kvaliteta i potrošačke vrednosti.

2 Grupa za finansijski rizik. Investicioni rizik izražava mogućnost nastanka neočekivanih finansijskih gubitaka u procesu investicionih aktivnosti preduzeća. U skladu sa vrstama ove delatnosti razlikuju se vrste rizika ulaganja: rizik realnog ulaganja; rizik finansijskih ulaganja (portfolio rizik); rizik inovativnog ulaganja . Budući da su ove vrste rizika ulaganja povezane sa mogućim gubitkom kapitala preduzeća, spadaju u grupu najopasnijih rizika.

Rizici ulaganja uključuju sljedeće podvrste rizika: rizik smanjenja finansijske stabilnosti, rizik izgubljene dobiti, rizik smanjenja profitabilnosti, rizik direktnih finansijskih gubitaka.

Rizik smanjenja finansijske stabilnosti . Ovaj rizik je generisan nesavršenom strukturom kapitala (prekomerno zaduženje), tj. previsok omjer poluge. U pogledu stepena opasnosti, ova vrsta rizika ima vodeću ulogu u sastavu finansijskih rizika.

Rizik izgubljene dobiti je rizik indirektne (kolateralne) finansijske štete (izgubljene dobiti) kao rezultat nesprovođenja bilo koje aktivnosti (na primjer, osiguranje, hedžing, ulaganje, itd.).

Rizik smanjenja profitabilnosti može nastati kao rezultat smanjenja iznosa kamata i dividendi na portfolio ulaganja, depozite i kredite.

Portfolio ulaganja su povezana sa formiranjem investicionog portfelja i predstavljaju sticanje hartija od vrednosti druge imovine. Izraz "portfolio" dolazi od italijanskog "portofolio" i označava zbirku vrijednosnih papira koje investitor drži.

Rizik smanjenja profitabilnosti uključuje sljedeće vrste:

kamatni rizici;

kreditni rizici.

Na rizike kamatnih stopa odnosi se na rizik gubitka od strane komercijalnih banaka, kreditnih institucija, investicionih institucija i prodajnih kompanija kao rezultat viška kamatnih stopa koje plaćaju na prikupljena sredstva u odnosu na stope na date kredite. Kamatni rizici uključuju i rizike gubitaka koje investitori mogu imati zbog promjene dividendi na akcije, kamatnih stopa na tržištu obveznica, certifikata i drugih hartija od vrijednosti. Povećanje tržišnih kamatnih stopa dovodi do smanjenja tržišne vrijednosti vrijednosnih papira, posebno obveznica s fiksnom kamatom. Kada se kamatna stopa poveća, može početi i masovni dump hartija od vrijednosti izdatih po nižim fiksnim kamatnim stopama i pod uslovima emisije, koje emitent prijevremeno prihvata nazad. Kamatni rizik snosi investitor koji je uložio sredstva u srednjoročne i dugoročne hartije od vrijednosti sa fiksnom kamatnom stopom uz trenutno povećanje prosječne tržišne kamatne stope u odnosu na fiksni nivo (pošto ne može osloboditi svoja sredstva uložena po gore navedenim uslovima). Kamatni rizik snosi emitent koji izdaje srednjoročne i dugoročne hartije od vrijednosti sa fiksnom kamatnom stopom uz trenutno smanjenje prosječne tržišne kamatne stope u odnosu na fiksni nivo. Ova vrsta rizika brz rast kamatne stope u inflatornom okruženju su takođe važne za kratkoročne hartije od vrednosti.

Kreditni rizik- rizik neplaćanja zajmoprimca glavnog duga i kamate zajmodavcu. Kreditni rizik se takođe odnosi na rizik da emitent dužničke hartije od vrednosti neće biti u mogućnosti da izvrši otplatu kamate ili glavnice.

Kreditni rizik može biti i vrsta rizika direktnog finansijskog gubitka.

Rizici direktnih finansijskih gubitaka obuhvataju sledeće vrste: devizni rizik, selektivni rizik, rizik stečaja, kreditni rizik.

Rizici menjanja predstavljaju opasnost od gubitaka iz menjačkih transakcija. Ovi rizici uključuju rizik neplaćanja po komercijalnim transakcijama, rizik neplaćanja provizije brokerske kuće itd.

Selektivni rizici (lat. selektio - izbor, izbor) je rizik od pogrešnog izbora vrste ulaganja kapitala, vrste hartija od vrednosti za ulaganje u poređenju sa drugim vrstama hartija od vrednosti prilikom formiranja investicionog portfolija.

Rizik od bankrota je opasnost koja proizlazi iz pogrešnog izbora kapitalnog ulaganja, totalni gubitak sopstveni kapital preduzetnika i njegova nesposobnost da plati svoje obaveze.

3 Grupa za finansijski rizik. Rizici povezani sa oblikom organizacije ekonomske aktivnosti uključuju:

- unapred

- rizici prometa .

Rizici unaprednastaju prilikom sklapanja bilo kakvog ugovora ako predviđa isporuku gotovih proizvoda protiv novca kupca. Suština rizika je da je firma prodavac (nosilac rizika) imala određene troškove tokom proizvodnje (ili kupovine) robe, koji u trenutku proizvodnje (ili kupovine) nisu bili ničim pokriveni, tj. sa pozicije bilansa imaoca rizika, mogu se zatvoriti samo sa dobiti iz prethodnih perioda. Ukoliko preduzeće nema efektivno uspostavljen promet, ono snosi rizike unapred, koji se izražavaju u formiranju magacinskih zaliha neprodate robe.

Rizik prometa- pretpostavlja nastanak nedostatka finansijskih sredstava tokom perioda redovnog obrta: uz konstantnu stopu prodaje proizvoda, preduzeće može doživeti obrt finansijskih sredstava različite brzine.

Rizik portfelja - leži u vjerovatnoći gubitka za pojedine vrste hartija od vrijednosti, kao i za cijelu kategoriju kredita. Rizici portfelja se dijele na finansijske, likvidne, sistemske i nesistemske rizike.

Rizik likvidnosti je sposobnost finansijske imovine da se brzo pretvori u gotovinu.

Sistemski rizik- povezana je sa promjenama cijena dionica, njihove profitabilnosti, trenutne i očekivane kamate na obveznice, očekivanih iznosa dividendi i dodatne dobiti uzrokovane općim tržišnim fluktuacijama. Kombinira rizik promjene kamatnih stopa, rizik promjene opštih tržišnih cijena i rizik od inflacije i može se prilično precizno predvidjeti, budući da je bliska povezanost (korelacija) između berzanskog kursa i opšte stanje tržište redovno i prilično pouzdano evidentiraju razni berzanski indeksi.

Nesistematski rizik - ne zavisi od stanja na tržištu i specifičan je za određeno preduzeće ili banku. Može biti sektorski i finansijski. Glavni faktori koji utiču na nivo nesistematskog rizika portfolija su dostupnost alternativnih oblasti primene (ulaganja) finansijskih sredstava, stanje na robnim i berzanskim tržištima i dr. Ukupnost sistemskih i nesistemskih rizika naziva se rizik ulaganja.

2. PROCJENA RIZIKA

Procjena nivoa rizika je jedna od njih najvažniji faze upravljanja rizikom,budući da se za upravljanje rizikom mora prvo analizirati i procijeniti.U ekonomskoj literaturi postoji mnogo definicija ovog pojma, ali općenito se pod procjenom rizika podrazumijeva sistematski proces identifikacije faktora i vrsta rizika i njihove kvantitativne procjene, odnosno metodologija analize rizika kombinuje komplementarne kvantitativne i kvalitativne pristupe.

Izvori informacija namijenjenih analizi rizika su:

Računovodstveni izvještaji preduzeća.

Organizaciona struktura i personalni sto preduzeća.

Mape toka procesa (tehnički i proizvodni rizici);

Ugovori i ugovori (poslovni i pravni rizici);

Troškovi proizvodnje.

Finansijski i proizvodni planovi preduzeća.

Postoje dvije faze procjene rizika: kvalitativna i kvantitativna.

Zadatak kvalitativna analiza rizika je da se identifikuju izvori i uzroci rizika, faze i rad tokom kojih rizik nastaje, odnosno:

Identifikacija potencijalnih rizičnih područja;

Identifikacija rizika povezanih sa aktivnostima preduzeća;

Predviđanje praktičnih koristi i mogućih negativnih posljedica identificiranih rizika.

Glavni cilj ove faze procjene - da se identifikuju glavne vrste rizika koji utiču na finansijske i ekonomske aktivnosti. Prednost ovog pristupa je što već u početnoj fazi analize rukovodilac preduzeća može jasno proceniti stepen rizičnosti na osnovu kvantitativnog sastava rizika i već u ovoj fazi odbiti da sprovede određenu odluku.

Konačni rezultati kvalit Analiza rizika, pak, služi kao početna informacija za provođenje kvantitativne analize, odnosno procjenjuju se samo oni rizici koji su prisutni u određenom radu algoritma odlučivanja.

U fazi kvantitativne analize rizika, izračunavaju se numeričke vrijednosti pojedinačnih rizika i rizika objekta u cjelini. Takođe se identifikuje moguća šteta i daje se troškovna procena ispoljavanja rizika i, na kraju, završna faza kvantitativne procene je izrada sistema antirizičnih mera i obračun njihovog troškovnog ekvivalenta.

Kvantitativna analiza se može formalizirati korištenjem alata teorije vjerovatnoće, matematičke statistike i teorije istraživanja operacija. Najčešće metode kvantitativne analize rizika su statistička, analitička, metoda stručnih procjena i metoda analoga.

Statističke metode .

Suština statističkih metoda procjene rizika je utvrđivanje vjerovatnoće gubitaka na osnovu statističkih podataka iz prethodnog perioda i utvrđivanje područja (zone) rizika, koeficijenta rizika i dr. Prednosti statističke metode su sposobnost analiziranja i evaluacije različitih scenarija i uzimanja u obzir različitih faktora rizika u okviru jednog pristupa. Glavni nedostatak Ove metode razmatraju potrebu da se u njima koriste probabilističke karakteristike. Mogu se koristiti sledeće statističke metode: procena verovatnoće izvršenja, analiza verovatne distribucije toka plaćanja itd. stabla odluka, simulacija rizika i tehnologija metrika rizika".

Metoda za procjenu vjerovatnoće izvršenja omogućava pojednostavljenu statističku procjenu vjerovatnoće izvršenja bilo koje odluke izračunavanjem udjela dovršenih i neispunjenih odluka u ukupnom iznosu donesenih odluka.

Metoda za analizu distribucije vjerovatnoća tokova plaćanja omogućava da se, s obzirom na poznatu distribuciju vjerovatnoća za svaki element toka plaćanja, procijene moguća odstupanja vrijednosti tokova plaćanja od očekivanih. Tok s najmanjim varijacijama smatra se manje rizičnim. Stabla odluka se obično koriste za analizu rizika događaja koji imaju predvidiv ili razuman broj razvojnih opcija. Oni su posebno korisni u situacijama kada odluke donesene u trenutku t = n u velikoj mjeri zavise od odluka donesenih ranije, a zauzvrat određuju scenarije za daljnji razvoj. Simulacijsko modeliranje je jedna od najmoćnijih metoda analize ekonomskog sistema; Uopšteno govoreći, to se odnosi na proces izvođenja kompjuterskih eksperimenata sa matematičkim modelima složenih sistema u stvarnom svetu. Simulacijsko modeliranje se koristi u slučajevima kada je provođenje stvarnih eksperimenata, na primjer sa ekonomskim sistemima, nerazumno, skupo i/ili nije izvodljivo u praksi. Osim toga, često je nepraktično ili skupo prikupiti potrebne informacije za donošenje odluka; u takvim slučajevima, stvarni podaci koji nedostaju zamjenjuju se vrijednostima dobivenim u procesu simulacijskog eksperimenta (tj. kompjuterski generiranim).

Tehnologija Risk Metrics razvijen od strane J.P. Morgan“ za procjenu rizika tržišta hartija od vrijednosti.Tehnika uključuje određivanjestepen uticaja rizika na događaj kroz proračun"mjere rizika", tjmaksimalna moguća potencijalna promjena cijene portfelja koji se sastoji od različitog skupa finansijskih instrumenata, sa datom vjerovatnoćom i za dati vremenski period.

Analitičke metode.

Oni vam omogućavaju da odredite vjerovatnoću gubitaka na osnovu matematičkih modela i uglavnom se koriste za analizu rizika investicionih projekata. Moguće je koristiti metode kao npr analiza osjetljivosti, metoda prilagođavanja diskontne stope uzimajući u obzir rizik, metod ekvivalenata, metod scenarija.

Analiza osjetljivosti svodi se na proučavanje ovisnosti nekog rezultirajućeg indikatora o varijaciji vrijednosti indikatora uključenih u njegovo određivanje. Drugim riječima, ova metoda vam omogućava da dobijete odgovore na pitanja kao što su: šta će se dogoditi s rezultirajućom vrijednošću ako se vrijednost neke početne vrijednosti promijeni?

Metoda prilagođavanja diskontne stope na osnovu rizika je najjednostavniji i stoga najviše korišten u praksi. Njegova glavna ideja je prilagođavanje određene osnovne diskontne stope, koja se smatra nerizičnom ili minimalno prihvatljivom. Prilagođavanje se vrši dodavanjem potrebne premije rizika.

Korišćenjem metoda pouzdanih ekvivalenata očekivane vrijednosti toka plaćanja prilagođavaju se uvođenjem posebnih redukcijskih faktora (a) kako bi se očekivani primici doveli do vrijednosti plaćanja, čiji je prijem praktično nesumnjiv i čije vrijednosti može se pouzdano utvrditi.

Metoda skriptiranja omogućava vam da kombinirate proučavanje osjetljivosti rezultirajućeg indikatora s analizom vjerojatnosnih procjena njegovih odstupanja. Koristeći ovu metodu, možete dobiti prilično jasnu sliku za različite scenarije događaja. Predstavlja razvoj tehnike analize osjetljivosti, jer uključuje istovremene promjene više faktora.

Metoda stručnih procjena.

To je kompleks logičkih i matematičko-statističkih metoda i postupaka za obradu rezultata ankete grupe stručnjaka, a rezultati ankete su jedini izvor informacija. U ovom slučaju postaje moguće koristiti intuiciju, životno i profesionalno iskustvo učesnika ankete. Metoda se koristi kada nedostatak ili potpuni nedostatak informacija ne dozvoljava korištenje drugih mogućnosti. Metoda se zasniva na sprovođenju ankete nekoliko nezavisnih eksperata, na primer, radi procene nivoa rizika ili utvrđivanja uticaja različitih faktora na nivo rizika. Primljene informacije se zatim analiziraju i koriste za postizanje cilja. Glavno ograničenje u njegovoj upotrebi je teškoća u odabiru potrebne grupe stručnjaka.

Analogna metodakoristi se kada je upotreba drugih metoda iz nekog razloga neprihvatljiva. Metoda koristi bazu podataka sličnih objekata da identifikuje zajedničke zavisnosti i prenese ih na objekt koji se proučava.

3. UPRAVLJANJE RIZICIMA.

Danas je upravljanje rizikom pažljivo planiran proces. Zadatak upravljanja rizikom je organski utkan zajednički problem povećanje efikasnosti preduzeća. Pasivan odnos prema riziku i svijest o njegovom postojanju zamjenjuje se aktivnim metodama upravljanja.

Rizik je finansijska kategorija. Stoga se na stepen i veličinu rizika može uticati finansijski mehanizam. Ovaj uticaj se sprovodi korišćenjem tehnika finansijskog upravljanja i posebne strategije. Zajedno, strategija i tehnike čine svojevrsni mehanizam upravljanja rizikom, tj. upravljanje rizikom. Stoga je upravljanje rizikom dio finansijskog upravljanja.

Upravljanje rizicimaje sistem upravljanja rizikom i ekonomskim, tačnije finansijskim odnosima koji nastaju u procesu ovog upravljanja.Sistem upravljanja rizikom se može okarakterisati kao skup metoda, tehnika i mjera koje omogućavaju, u određenoj mjeri, predviđanje nastanka rizičnih događaja i preduzimanje mjera za otklanjanje ili smanjenje negativnih posljedica nastanka takvih događaja.

IN osnova upravljanja rizikom leži ciljano traženje i organizacija rada na smanjenju stepena rizika, umijeće sticanja i povećanja prihoda (dobitaka, dobiti) u neizvjesnoj ekonomskoj situaciji.

Krajnji cilj upravljanja rizikom odgovara ciljnoj funkciji preduzetništva. Sastoji se od ostvarivanja najvećeg profita uz optimalan odnos dobiti i rizika prihvatljiv za poduzetnika.

Na osnovu ovih ciljeva, osnovni zadataka sistemi upravljanja rizicima treba obezbijediti:

Ispunjavanje zahtjeva za efikasno upravljanje finansijskim rizicima, uključujući osiguranje sigurnosti poslovanja učesnika korporacije;

Pravilno stanje izvještavanja, koje omogućava dobivanje adekvatnih informacija o aktivnostima odjela korporacije i rizicima povezanim s tim;

Definicija u službenim dokumentima i pridržavanje utvrđenih procedura i ovlaštenja prilikom donošenja odluka.

Upravljanje rizikom uključuje strategiju i taktiku upravljanja.

Ispod strategija upravljanja razumije se smjer i način korištenja sredstava za postizanje cilja. Ova metoda odgovara određenom skupu pravila i ograničenja za donošenje odluka. Strategija vam omogućava da koncentrišete napore na opcije rješenja koje nisu u suprotnosti s usvojenom strategijom, odbacujući sve druge opcije. Nakon postizanja postavljenog cilja prestaje da postoji strategija kao pravac i sredstvo za njegovo postizanje. Novi ciljevi postavljaju zadatak razvoja nove strategije.

Taktika- to su specifične metode i tehnike za postizanje cilja u specifičnim uslovima. Zadatak taktike upravljanja je odabir optimalnog rješenja i najprihvatljivijih metoda i tehnika upravljanja u datoj ekonomskoj situaciji.

Upravljanje rizicimaod čega se sastoji kontrolni sistem dva podsistema: upravljani podsistem (kontrolni objekat) i kontrolni podsistem (kontrolni subjekt).

Kontrolni objekat u upravljanju rizicima su rizik, rizična ulaganja kapitala i ekonomski odnosi između privrednih subjekata u procesu realizacije rizika. Ovi ekonomski odnosi obuhvataju odnose između osiguravača i osiguravača, zajmoprimca i zajmodavca, između preduzetnika (partnera, konkurenata) itd.

Predmet upravljanja u upravljanju rizicima radi se o posebnoj grupi ljudi (finansijski menadžer, specijalista za osiguranje, sticalac, aktuar, osiguravač i dr.), koja različitim tehnikama i metodama upravljanja vrši ciljanouticaj na kontrolni objekat.

Upravljanje rizikom vrši određene funkcije: predviđanje; organizacija; regulacija; koordinacija; stimulacija; kontrolu.

Predviđanje u upravljanju rizicima je razvoj za izglede za promjenu finansijskog stanja objekta u cjelini i njegovog razni dijelovi. U dinamici rizika, predviđanje se može vršiti kako na osnovu ekstrapolacije prošlosti u budućnost, uzimajući u obzir stručnu procjenu trenda promjena, tako i na osnovu direktnog predviđanja promjena.

Organizacija u upravljanju rizicima, to je udruženje ljudi koji zajednički provode program rizičnog ulaganja kapitala na osnovu određena pravila i procedure. Ova pravila i procedure obuhvataju: stvaranje organa upravljanja, izgradnju strukture upravljačkog aparata, uspostavljanje odnosa između upravljačkih jedinica, izradu normi, standarda, metoda itd.

Regulativa u upravljanju rizikom, to je uticaj na objekat kontrole, kojim se postiže stanje stabilnosti ovog objekta u slučaju odstupanja od navedenih parametara. Regulativa pokriva uglavnom tekuće mjere za otklanjanje odstupanja koja su nastala.

Koordinacija u upravljanju rizicima predstavlja koordinaciju rada svih dijelova sistema upravljanja rizicima, upravljačkog aparata i stručnjaka. Koordinacija osigurava jedinstvo odnosa između objekta kontrole, subjekta kontrole, upravljačkog aparata i pojedinog zaposlenog.

Stimulacija u upravljanju rizicima, to je podsticaj finansijskim menadžerima i drugim stručnjacima da budu zainteresovani za rezultate svog rada.

Kontrola u upravljanju rizicima, to je provjera organizacije rada radi smanjenja stepena rizika. Kontrolom se prikupljaju informacije o stepenu realizacije planiranog akcionog programa, isplativosti ulaganja rizičnog kapitala, odnosu dobiti i rizika, na osnovu čega se vrše izmjene finansijskih programa, organizacija finansijski rad, organizacija upravljanja rizicima. Kontrola uključuje analizu rezultata mjera za smanjenje rizika

Faze organizovanja upravljanja rizicima.

Cijeli proces upravljanja rizikom može se opisati na sljedeći način:

Prva fazaOrganizacija upravljanja rizicima je utvrđivanje svrhe rizika i svrhe ulaganja rizičnog kapitala. Svaka radnja povezana s rizikom uvijek je svrsishodna, jer nepostojanje cilja obesmišljava odluku koja je povezana s rizikom. Target rizik je rezultat koji treba dobiti. To mogu biti dobici, profiti, prihodi itd. Svrha ulaganja rizičnog kapitala- ostvarivanje maksimalnog profita.

Stagepostavljanje ciljeva upravljanja rizikom okarakterisan koristeći metode analize i prognoze ekonomskih prilika, identifikujući mogućnosti i potrebe preduzeća u okviru strategije i trenutne planove njegov razvoj. Neophodno je jasno formulisati „sklonost riziku“ i na osnovu toga izgraditi politiku upravljanja rizikom.

On faza analize rizika koriste se metode kvalitativne i kvantitativne analize. Svrha procjene- utvrdi prihvatljivost nivoa rizika. Kvalitativna procjena uključuje uspostavljanje mjerila u kvalitativnom smislu. Na primjer, „minimalni rizik“, „umjereni rizik“, „marginalni rizik“, „neprihvatljiv rizik“. Osnova za raspoređivanje određenoj grupi je sistem parametara koji je različit za svaki portfolio rizika. Kvalitativna ocjena se daje za svaku transakciju uključenu u portfolio rizika i za portfolio u cjelini.

U trećoj fazi napravljeno je poređenje efikasnosti razne metode uticaj na rizik: izbjegavanje rizika, smanjenje rizika, preuzimanje rizika, prijenos dijela ili cijelog rizika na treća lica, što se završava donošenjem odluke o izboru njihovog optimalnog skupa. Izbor bilo koje metode upravljanja rizikom određen je specifičnim smjerom aktivnosti organizacije i djelotvornošću odabrane metode.

U završnoj fazi upravljanje rizikom odabranih metoda uticaja na rizik. Rezultat ove faze treba da bude nova saznanja o riziku, koja će omogućiti, ako je potrebno, prilagođavanje prethodno postavljenih ciljeva upravljanja rizikom. Odnosno, formiranje seta mjera za smanjenje rizika, sa naznakom planiranog efekta njihove implementacije, vremena implementacije, izvora finansiranja i lica odgovornih za realizaciju ovog programa.

Važna faza u organizovanju upravljanja rizikom je kontrolu nad realizacijom planiranog programa, analizom i evaluacijom rezultata implementacije odabrane opcije rješenja rizika.Istovremeno, preporučuje se akumuliranje svih informacija o greškama i nedostacima u razvoju programa koji su se pojavili tokom njegove implementacije. Ovaj pristup će omogućiti razvoj naknadnih programa mjera za smanjenje rizika za više nivo kvaliteta koristeći nova stečena znanja o riziku.

Rezultati svake faze postaju početni podaci za naredne faze, formirajući sistem donošenja odluka sa povratnim informacijama. Takav sistem osigurava najefikasnije postizanje ciljeva, jer znanje stečeno u svakoj fazi omogućava prilagođavanje ne samo metoda utjecaja na rizik, već i samih ciljeva upravljanja rizikom.

4. METODE UPRAVLJANJA RIZICIMA

Svrha upravljanja finansijski rizik je smanjenje gubitaka povezanih sa ovim rizikom na minimum. Gubici se mogu procijeniti u novčanom smislu, a procjenjuju se i koraci za njihovo sprječavanje. Finansijski menadžer mora uravnotežiti ove dvije procjene i planirati kako najbolje zaključiti posao iz perspektive minimiziranja rizika.

Generalno metode zaštita od finansijskih rizika može biti povjerljivo ovisno o objektu utjecaja na dvije vrste: fizička zaštita, ekonomska zaštita. Fizička zaštita sastoji se u korišćenju sredstava kao što su alarmni sistemi, sefovi za kupovinu, sistemi kontrole kvaliteta proizvoda, zaštita podataka od neovlašćenog pristupa, angažovanje obezbeđenja itd.

Ekonomska zaštita sastoji se u predviđanju nivoa dodatnih troškova, procjeni težine moguće štete, korištenju cjelokupnog finansijskog mehanizma za otklanjanje opasnosti od rizika ili njegovih posljedica.

Osim toga, poznate su osnovne metode upravljanja rizicima: evazija, upravljanje imovinom i pasivom, diversifikacija, osiguranje, hedžing.

1. Izbjegavanje je odbijanje preduzimanja rizične aktivnosti. Ali za finansijskog preduzetništva averzija prema riziku je obično averzija prema profitu. Također uključuje apsorpciju i ograničenje.

Apsorpcija sastoji se u prepoznavanju štete i odbijanju da je osigura. Apsorpciji se pribjegava kada je iznos očekivane štete neznatno mali i može se zanemariti.

Ograničenje - ovo je postavljanje granice, tj. maksimalni iznosi troškova, prodaje, kredita itd. Ograničenje je važan metod smanjenja rizika i koriste ga banke prilikom davanja kredita, sklapanja ugovora o prekoračenju i sl. Koriste ga privredni subjekti prilikom prodaje robe na kredit, davanja kredita, utvrđivanja visine kapitalnih ulaganja i dr. GdeWithStrategija u oblasti rizika određena je strategijom privrednog subjekta. Što je strategija agresivnija, to može biti veća granica planiranog gubitka. Smatra se da je granica gubitaka kod agresivne politike kapital preduzeća, a kod konzervativne – profit.

Vrste limita: strukturni limiti, limiti druge ugovorne strane, limiti otvorene pozicije, limiti izvršioca i kontrolora transakcije, limiti likvidnosti.

Strukturne granice održavati odnos između razne vrste poslovi: kreditiranje, međubankarsko kreditiranje, hartije od vrijednosti itd. Određuje se kao procenat ukupne imovine, tj. One nisu rigidne prirode, ali zadržavaju opšte proporcije kada se veličina ukupne imovine promijeni. Veličina strukturnih limita određena je politikom rizika banke.

Ograničenja druge strane uključuju tri podvrste: limit maksimalnog rizika za jednu drugu ugovornu stranu (grupu povezanih ugovornih strana), limit za određenog zajmoprimca ili izdavaoca hartija od vrijednosti (grupu povezanih zajmoprimaca), limit za posrednika (kupac - prodavac, broker, platforma za trgovanje).

Ograničenja izvođača i kontrolora operacija ograničava ovlašćenja lica koja direktno vrše, formalizuju i kontrolišu transakcije. Naravno, prilikom plasiranja velikih suma novca povećava se rizik od gubitka i greške. Čak i ako se poštuju limiti druge ugovorne strane i otvorene pozicije, rizik ostaje. Dakle, zaključivanje i obrada transakcija na velike sume trebaju obavljati visoki zvaničnici. Ovo pravilo je veoma relevantno kada se obavljaju transakcije vezane za otvorenu poziciju (valutne transakcije, akcije), pri čemu su kvalifikacije i iskustvo dilera od primarnog značaja. Skup ograničenja za izvođače i kontrolore operacija naziva se matrica ovlaštenja.

Ograničenja likvidnosti ne odnosi se na određenu operaciju, već na skup operacija. Njihov zadatak je da ograniče rizik od nedostatka sredstava za blagovremeno izvršavanje obaveza, kako u sadašnjem režimu, tako iu budućnosti.

2. Upravljanje imovinom i pasivom ima za cilj pažljivo balansiranje gotovine, investicija i obaveza kako bi se minimizirale promjene u neto vrijednosti. Teoretski, u ovom slučaju nema potrebe za preusmjeravanjem sredstava za formiranje rezerve, plaćanje osiguranja ili otvaranje kompenzacijske pozicije, tj. primjena drugačije metode upravljanja rizikom.

Upravljanje imovinom i pasivom ima za cilj izbjegavanje pretjeranog rizika dinamičkim prilagođavanjem ključnih parametara portfelja ili projekta. Drugim riječima, ovaj metod ima za cilj regulaciju izloženosti rizicima tokom same aktivnosti.

Očigledno, dinamično upravljanje imovinom i obavezama pretpostavlja prisustvo brze i efektivne povratne informacije između centra za donošenje odluka i kontrolnog objekta. Upravljanje aktivom i pasivom se najčešće koristi u bankarskoj praksi za kontrolu tržišnih, uglavnom valutnih i kamatnih rizika.

3. Diverzifikacija je način smanjenja ukupne izloženosti riziku alokacijom sredstava između različitih sredstava čije su cijene ili prinosi slabo međusobno povezani ( nije direktno povezano). Suština diverzifikacije je smanjenje maksimalnih mogućih gubitaka za jedan događaj, ali se istovremeno povećava broj vrsta rizika koje je potrebno kontrolisati. Međutim, diversifikacija sa čita kao najrazumniji i relativno manje troškovno intenzivan način za smanjenje stepena finansijskog rizika.

Dakle, diversifikacija vam omogućava da izbjegnete dio rizika prilikom raspodjele kapitala između različitih vrsta aktivnosti. Na primjer, kupovina dionica pet različitih akcionarskih društava od strane investitora umjesto dionica jedne kompanije povećava vjerovatnoću primanja prosječnog prihoda za pet puta i, shodno tome, smanjuje stepen rizika za pet puta.Diverzifikacija je jedan od najpopularnijih mehanizama za smanjenje tržišnog i kreditnog rizika pri formiranju portfelja finansijske imovine, odnosno portfelja bankarskih kredita.

Međutim, diversifikacija ne može svesti rizik ulaganja na nulu. Ovo zbog činjenice da su preduzetništvo i investicione aktivnosti privrednog subjekta pod uticajem eksternih faktora koji nisu vezani za izbor konkretnih objekata kapitalnog ulaganja, pa samim tim ni diverzifikacija na njih ne utiče.

Eksterni faktori utiču na celokupno finansijsko tržište, tj. utiču na finansijske aktivnosti svih investicionih institucija, banaka, finansijskih kompanija, a ne pojedinačnih privrednih subjekata. TO vanjski faktori To uključuje procese koji se dešavaju u ekonomiji zemlje u cjelini, vojne akcije, građanske nemire, inflaciju i deflaciju, promjene diskontne stope Banke Rusije, promjene kamatnih stopa na depozite, zajmove komercijalnih banaka itd. Rizik povezan sa ovim procesima ne može se smanjiti diverzifikacijom.

Dakle, rizik se sastoji iz dva dela: diverzifikabilnog i nediverzifikacionog rizika.

Rizik koji se može diverzifikovati, koji se naziva i nesistematičan, može se eliminisati njegovim raspršivanjem, tj. diversifikacija.

Rizik koji se ne može diverzifikovati koji se naziva i sistematskim, ne može se smanjiti diverzifikacijom.

Štaviše, studije pokazuju da ekspanzija objekata kapitalnih investicija, tj. Disperzija rizika vam omogućava da lako i značajno smanjite količinu rizika. Stoga, glavni fokus treba biti na smanjenju stepena nediverzibilnog rizika.U tu svrhu, strana ekonomija je razvila takozvanu „teoriju portfelja“. Dio ove teorije je model za povezivanje sistematskog rizika i prinosa na vrijednosne papire (Capital Asset Pricing Model - CAPM)

4. Najvažnija i najčešća tehnika smanjenja rizika je osiguranje rizika.

Osiguranje je po svojoj prirodi oblik preliminarne rezervacije sredstava namijenjenih za nadoknadu štete od očekivanog ispoljavanja različitih rizika. Ekonomska suština osiguranja je stvaranje rezervnog (osigurajućeg) fonda, doprinosi u koji se za pojedinog ugovarača osiguranja određuju na nivou znatno nižem od iznosa očekivanog gubitka i, kao posljedica, naknade osiguranja. Dakle, najveći dio rizika se prenosi sa ugovaratelja osiguranja na osiguravača.

Osiguranje rizika je u suštini prenos određenih rizika na osiguravajuće društvo uz određenu naknadu. Dobitak projekta je izostanak nepredviđenih situacija u zamjenu za određeno smanjenje profitabilnosti.

Osiguranje karakteriše: namjena stvorenog novčanog fonda, utrošak njegovih sredstava samo za pokriće gubitaka u unaprijed dogovorenim slučajevima; vjerovatnoća prirode odnosa; povrat sredstava.

Kao metod upravljanja rizicima, osiguranje podrazumeva dve vrste radnji: 1) traženje pomoći od osiguravajućeg društva; 2) preraspodela gubitaka između grupe preduzetnika izloženih istoj vrsti rizika (samoosiguranje).

Kada se osiguranje koristi kao usluga kreditnog tržišta, to obavezuje finansijskog menadžera da odredi prihvatljiv odnos između premije osiguranja i osiguranog iznosa. Premija osiguranja je uplata osiguravaču za rizik osiguranja osiguravača. Osigurani iznos je novčani iznos za koji su osigurana materijalna imovina ili obaveza ugovarača osiguranja.

Privredni subjekti i građani mogu osnivati društva za osiguranje zaštite svojih imovinskih interesa uzajamno osiguranje.

Raspodjela rizika se vrši tokom pripreme projektnog plana i ugovorne dokumentacije. U pravilu se odgovornost za određeni rizik dodjeljuje licu čijom krivicom ili u čijoj zoni odgovornosti može nastupiti događaj koji bi mogao uzrokovati gubitke. Naravno, svaka strana minimizira svoje gubitke.

Velike firme obično pribjegavaju samoosiguranje, tj. proces u kojem organizacija, često izložena istoj vrsti rizika, unaprijed izdvaja sredstva iz kojih na kraju pokriva gubitke. Na taj način možete izbjeći skupu transakciju sa osiguravajućim društvom.

Samoosiguranje znači da poduzetnik radije osigurava sebe nego da kupuje osiguranje od osiguravajućeg društva. Tako štedi na kapitalnim troškovima za osiguranje.

Stvaranje od strane preduzetnika posebnog fonda za nadoknadu mogućih gubitaka u procesu proizvodnje i trgovine izražava suštinu samoosiguranja. Glavni zadatak samoosiguranja je brzo savladavanje privremenih poteškoća u finansijskim i komercijalnim aktivnostima. U procesu samoosiguranja stvaraju se različiti fondovi rezervi i osiguranja. Ova sredstva, u zavisnosti od namjene, mogu se formirati u naturi ili u novcu.

Dakle, poljoprivrednici i drugi poljoprivredni subjekti stvaraju, prije svega, fondovi prirodnog osiguranja: sjeme, stočnu hranu itd. Njihovo stvaranje uzrokovano je vjerovatnoćom nepovoljnih klimatskih i prirodnih uslova.

Rezervišite sredstva nastaju prvenstveno u slučaju pokrića nepredviđenih troškova, obaveza prema dobavljačima i troškova likvidacije privrednog subjekta.

Njihovo stvaranje je obavezno za akcionarska društva. Akcionarska društva i preduzeća sa stranim kapitalom po zakonu su obavezna da formiraju rezervni fond u iznosu od najmanje 15% i najviše 25% odobrenog kapitala.

Akcionarsko društvo takođe kreditira prihod od premije akcija u rezervni fond, tj. iznos razlike između prodaje i nominalne vrijednosti akcija, prihoda od njihove prodaje po cijeni većoj od nominalne vrijednosti. Ovaj iznos ne podliježe nikakvoj upotrebi ili raspodjeli, osim u slučajevima prodaje dionica po cijeni ispod nominalne vrijednosti.

Rezervni fond akcionarsko društvo koristi se za finansiranje nepredviđenih troškova, uključujući isplatu kamata na obveznice i dividende na povlašćene akcije u slučaju nedovoljne dobiti za ove svrhe.

Da bi se umanjile posljedice manifestacije rizika, koristi se rezervacija finansijskih sredstava u slučaju nepovoljne promjene u aktivnostima kompanije. Formiranje rezerve za pokriće nepredviđenih troškova je jedan od načina upravljanja rizicima, koji podrazumeva uspostavljanje odnosa između potencijalnih rizika koji utiču na vrednost imovine i iznosa sredstava potrebnih za otklanjanje posledica rizika.

5. Hedžing(engleski) heaging- ograditi) koristi se u bankarskoj, berzanskoj i komercijalnoj praksi.

U domaćoj literaturi pojam „hedžing“ se koristi u širem smislu kao osiguranje rizika od nepovoljnih promjena cijena za bilo koje stavke zaliha po ugovorima i komercijalnim transakcijama koje uključuju isporuku (prodaju) dobara u budućim periodima.

Hedžing je dizajniran da smanji moguće gubitke ulaganja zbog tržišnog rizika i, rjeđe, kreditnog rizika. Hedžing je oblik osiguranja od mogućih gubitaka ulaskom u transakciju prebijanja. Kao iu slučaju osiguranja, hedžing zahtijeva preusmjeravanje dodatnih resursa.

Savršena zaštita uključuje potpuno eliminisanje mogućnosti ostvarivanja bilo kakvog profita ili gubitka na datoj poziciji otvaranjem suprotne ili kompenzirajuće pozicije. Slično<двойная гарантия>, kako od dobiti tako i od gubitaka, razlikuje savršeno osiguranje od klasičnog osiguranja.

Specijalisti naše kompanije u svom radu u potpunosti koriste savremene metode procjene rizika. Ako trebate procijeniti investicijski, kreditni, poslovni ili financijski rizik, možete nas kontaktirati putem kontakt podataka. Pozovite nas, mi ćemo pomoći!

To pokazuje analiza domaćih i stranih izvora početna faza razvoj upravljanja rizikom je stvaranje njegovog algoritma. Ovo pitanje nalazio odraza u domaćim i stranim izvorima.

K. Redhead i S. Hughes u svom radu „Upravljanje finansijskim rizikom“ predložili su sledeći algoritam upravljanja rizikom.

„Proces upravljanja finansijskim rizikom može se podijeliti u šest uzastopnih faza:

- 1. Definisanje cilja;

- 2. Pojašnjenje rizika;

- 3. Procjena rizika;

- 4. Odabir metode upravljanja rizikom;

- 5. Obavljanje upravljanja;

- 6. Sumiranje rezultata."

V. B. Egorov predlaže sljedeći algoritam upravljanja finansijskim rizikom:

- 1. “Identifikacija rizika (opis njihove prirode i posebnih specifičnosti).

- 2. Procjena rizika (kvantitativno izražavanje ne samo vjerovatnoće gubitka, već i iznosa potencijalne štete).

- 3. Razvoj i odabir mjera za prevazilaženje rizika.

- 4. Analiza i kontrola posljedica provođenja mjera za prevazilaženje rizika."

M. A. Rogov napominje da se upravljanje rizikom sastoji od nekoliko glavnih faza:

- 1. Identifikacija i klasifikacija glavnih vrsta rizika.

- 2. Proračun adekvatne i lako interpretativne kvantitativne mjere rizika.

- 3. Donošenje odluka za smanjenje ili povećanje identifikovanih rizika.

- 4. Razvoj i implementacija procedura za praćenje rizika tekućih pozicija.

Analizirajući algoritam upravljanja rizikom koji su predložili autori, može se uočiti sličnosti između njih. Glavne faze upravljanja rizicima (uključujući i finansijske), po našem mišljenju, su: identifikacija (identifikacija), procjena rizika i implementacija mjera za smanjenje uticaja rizika. Jedan od glavnih zadataka u upravljanju finansijskim rizicima je provođenje analize rizika. Analiza finansijskih rizika doprinosi izboru jednog ili drugog metoda upravljanja finansijskim rizikom.

Problemi analize finansijskog rizika ogledaju se u nekim domaćim i stranim književnim izvorima. Naravno, pravovremeno prepoznavanje rizika je jedan od glavnih zadataka efikasnog poslovanja preduzeća. Finansijski menadžer mora pravilno proceniti stepen uticaja rizika na finansijske rezultate preduzeća u kvantitativnom smislu. U praksi upravljanja finansijskim rizikom postoji nekoliko tipova procene kvantitativnog određivanja finansijskih rizika, što menadžera stavlja pred izbor: koja vrsta procene je najefikasnija u upravljanju finansijskim rizicima.

Najčešće metode kvantitativne analize finansijskog rizika su:

- -statistički;

- - analizu izvodljivosti troškova;

- -metoda stručnih ocjenjivanja;

- - upotreba analoga.

Suština statističke metode je u tome da se proučava statistika gubitaka i dobiti koji su nastali u datoj ili sličnoj proizvodnji, utvrđuju se veličina i učestalost ostvarivanja određenog ekonomskog prinosa i sastavlja najvjerovatnija prognoza za budućnost.

Prognoza je napravljena metodom varijacije, disperzije i standardne devijacije. Kao što je poznato, varijacija je promjena (fluktuacija) u kvantitativnoj procjeni neke karakteristike tokom prelaska iz jednog slučaja (varijante) u drugi. Na primjer, promjena ekonomske isplativosti može se odrediti zbrajanjem proizvoda stvarnih vrijednosti ekonomske isplativosti (ERi) sa odgovarajućim vjerovatnoćama (Pi). Varijacija se procjenjuje disperzijom, odnosno mjerom širenja (disperzije, odstupanja) stvarne vrijednosti karakteristike od njene prosječne vrijednosti. Što je rezultat veći, to je rizičniji projekat ili odluka koja se razmatra, pa čak i cjelokupna aktivnost kompanije koja se analizira. Statistički metod izračunavanja stepena rizika zahteva značajnu količinu podataka, koji nisu uvek dostupni, što otežava njegovu primenu.

Analiza izvodljivosti troškova je fokusirana na identifikaciju potencijalnih rizičnih područja. Prekoračenje troškova može biti uzrokovano jednim od četiri glavna faktora ili njihovom kombinacijom:

- -početno potcjenjivanje troškova;

- - promjena granica dizajna;

- - razlike u performansama;

- -povećanje početnih troškova.

Metoda stručnih procjena zasniva se na anketi stručnjaka specijalista. Zatim se upitnici statistički obrađuju u skladu sa analitičkim zadatkom. Za dobijanje što kvalitetnije prosudbe, na ispitivanje se pozivaju stručnjaci sa visokim profesionalnim nivoom i velikim praktičnim iskustvom u relevantnoj oblasti, koji imaju sposobnost da adekvatno razumiju trendove razvoja i koji su zainteresovani za problem koji je u pitanju. Dovoljan je upitnik precizna metoda utvrđivanje uticaja rizika u kvantitativnom smislu. Prednost ovu metodu takođe leži u dovoljnoj jednostavnosti studije.

Metoda korištenja analoga je pronalaženje i korištenje sličnosti, sličnosti pojava, objekata, sistema i njihovo upoređivanje (ponekad podsvjesno) sa drugim manje ili više sličnim objektima.

Ovu metodu karakterizira određena subjektivnost, jer su intuicija i iskustvo od velike važnosti. Glavna faza algoritma upravljanja finansijskim rizicima je razvoj i izbor mjera za prevazilaženje finansijskih rizika.