1. Layunin at layunin

Target pag-aaral ng paksa - ang pagbuo ng mga ideya ng mga mag-aaral tungkol sa modernong konsepto ng financial accounting.

Mga gawain:

Kahulugan ng paksa, mga bagay ng accounting sa pananalapi, papel at lugar nito sa sistema ng pamamahala ng organisasyon;

Mga katangian ng mga gumagamit ng impormasyon sa accounting sa pananalapi;

Pagsasaalang-alang ng mga organisasyonal at legal na anyo ng mga entidad ng negosyo, mga uri ng aktibidad at ang epekto nito sa accounting

1.1 Accounting financial accounting sa sistema ng impormasyon ng pang-ekonomiyang pamamahala ng organisasyon.

1.2 Mga gumagamit ng impormasyon sa accounting sa pananalapi.

1.3 Pang-organisasyon at ligal na mga tampok ng mga negosyo at ang kanilang epekto sa pagbabalangkas ng accounting sa pananalapi sa mga entidad ng negosyo.

3. Nilalaman

1.1 Accounting financial accounting sa sistema ng impormasyon ng pang-ekonomiyang pamamahala ng organisasyon

Ang accounting, kasama ang operational-technical at statistical na mga uri ng accounting, ay bumubuo ng isang sistema ng economic accounting.

Ang operational at teknikal na accounting ay isang paraan ng kasalukuyang pagsubaybay at kontrol ng mga indibidwal na operasyon at proseso nang direkta sa kurso ng kanilang pagpapatupad. Pinapayagan ka nitong makuha ang impormasyong kinakailangan para sa paggawa ng mga pagpapasya sa pamamahala sa pagpapatakbo, nagbibigay-daan sa iyo upang malutas ang mga gawain sa pamamahala sa labas ng system.

Ang istatistikal na accounting ay isang paraan ng pagmamasid at pagkontrol sa mga proseso at phenomena ng masa na nagaganap sa bansa sa kabuuan, sa industriya sa kabuuan, sa rehiyon sa kabuuan. Pinapayagan ka nitong makakuha ng isang quantitative at qualitative na pagtatasa ng isang malawak na iba't ibang mga proseso ng masa at phenomena sa larangan ng ekonomiya, agham, kultura, sa social sphere, atbp.

Ang accounting ay isang paraan ng pagsubaybay at pagkontrol sa mga aktibidad sa pananalapi at pang-ekonomiya sa mga indibidwal na organisasyon.

Sa modernong mga kondisyon ng paglipat ng ekonomiya ng Russian Federation sa mga relasyon sa merkado at ang pagpapatupad ng pagsasama sa internasyonal na komunidad ng ekonomiya, ang papel ng pang-ekonomiyang accounting ay muling pinag-iisipan. Dati, ang economic accounting ay isang paraan ng sentralisadong kontrol ng estado sa mga aktibidad ng mga organisasyon na pag-aari ng estado. Ngayon, ang accounting ay nagiging isang paraan ng epektibong pamamahala ng organisasyon.

Ang pamamahala ng organisasyon ay ang proseso ng pag-uugnay at pagsasaayos ng mga aktibidad nito upang makamit ang layunin.

Ang isang kinakailangan para sa prosesong ito ay ang pagkakaroon ng kinakailangang impormasyon, na nabuo ng iba't ibang mga serbisyo ng organisasyon. Ang pinakamahalaga sa kanila ay accounting, na nagsasagawa ng accounting ng mga aktibidad sa ekonomiya ng organisasyon. Ang accounting ay ang tanging mapagkukunan ng dokumentadong pang-ekonomiyang impormasyon tungkol sa patuloy na mga proseso ng negosyo, tungkol sa estado ng ari-arian at mga obligasyon ng organisasyon, tungkol sa mga resulta sa pananalapi ng mga aktibidad nito.

Hanggang kamakailan lamang, ang function ng pamamahala ng accounting ay ang control function. Sa pagsasagawa ng function na ito, ang departamento ng accounting sa kurso ng accounting ay nagsagawa ng kontrol sa pagsunod sa batas sa pagganap ng mga transaksyon sa negosyo, ang mga patakaran para sa pagtanggap at paggastos ng mga item sa imbentaryo, ang tamang paggasta ng pondo ng sahod, ang pagsunod sa cash at disiplina sa pananalapi, pagsunod sa itinatag na mga patakaran at mga tuntunin ng imbentaryo, napapanahong koleksyon ng mga natanggap at iba pang mga pagbabayad.

Sa mga nagdaang taon, habang pinapanatili ang control function, ang kahalagahan ng information function ng accounting ay tumaas nang malaki. Ngayon, ang accounting ay may karapatang sumasakop sa isang mahalagang lugar sa sistema ng impormasyon ng isang negosyo. Ang dami ng impormasyon sa accounting at ang mga kinakailangan para dito mula sa mga mamimili ay tumataas.

Alinsunod sa Pederal na Batas "Sa Accounting" na may petsang 01.01.2001 No. 000-FZ, ang accounting ay isang ordered system para sa pagkolekta, pagrehistro at pagbubuod ng impormasyon sa mga tuntunin sa pananalapi tungkol sa ari-arian, mga obligasyon ng organisasyon at ang kanilang paggalaw sa pamamagitan ng tuluy-tuloy, tuluy-tuloy at dokumentaryo na pagmuni-muni ng lahat ng mga transaksyon sa negosyo.

Ang kahulugan ng accounting na ito ay naglalaman ng indikasyon ng pagpapaandar ng impormasyon na naging isa sa pinakamahalaga. Ang pagbibigay-diin sa tungkuling ito ng accounting ay ginawa sa mga kahulugang nabalangkas sa iba't ibang yugto ng panahon sa iba't ibang bansa. Kaya naman, noong 1941, tinukoy ng American Institute of Chartered Accountants ang accounting bilang sining ng pagtatala, pag-uuri, at pagbubuod ng mga account sa pamamagitan ng pagtatala ng mga transaksyon at mga kaganapan sa mga yunit ng pananalapi na, kahit sa ilang bahagi, ay may likas na pananalapi, gayundin ang pagbibigay-kahulugan sa mga resultang nakuha.*

Noong 1970, itinuro ng American Institute of Chartered Accountants ang tungkulin ng accounting - upang magbigay ng dami ng impormasyon, pangunahin sa isang pinansyal na katangian, tungkol sa mga entidad ng negosyo upang magamit ang impormasyong ito sa paggawa ng mga desisyon sa pamamahala. **

Ang iba pang mga kahulugan ng accounting ay ipinakita din sa literatura ng ekonomiya, na binibigyang-diin ang tungkuling pang-impormasyon nito. Ayon sa kanila, ang accounting ay isang sistema na sumusukat at nagpapadala ng impormasyon sa pananalapi tungkol sa isang partikular na entidad ng negosyo at ginagamit ang impormasyong ito upang gumawa ng mga desisyon sa ekonomiya. Kaugnay nito, ngayon ang accounting ay tinatawag na "wika ng negosyo", ang unibersal na wika ng komunikasyon sa negosyo sa mga kalahok sa isang binuo na merkado. Ang accounting ay isang link sa pagitan ng pang-ekonomiyang aktibidad at mga gumagawa ng desisyon. Kung walang accounting, imposibleng makakuha ng kumpleto at maaasahang impormasyon tungkol sa mga proseso ng negosyo at pagganap sa pananalapi, tiyakin ang kontrol sa pagkakaroon ng ari-arian at ang makatwirang paggamit ng lahat ng uri ng mga mapagkukunan, napapanahong pagkilala sa mga pagkukulang sa aktibidad ng ekonomiya, pagkilala at pagpapakilos ng mga reserba, pagbuo ng mga hakbang para sa kanilang paggamit.

Sa Russian Federation, sa kasalukuyan, ang isang gawain ng accounting bilang pagbuo ng kumpleto at maaasahang impormasyon tungkol sa mga aktibidad ng organisasyon at ang katayuan ng pag-aari nito, na kinakailangan para sa panloob at panlabas na mga gumagamit ng impormasyon sa accounting, ay nakasaad sa batas.

Ang impormasyon tungkol sa mga aktibidad ng organisasyon, ang estado ng mga mapagkukunan nito ay ipinapaalam sa mga gumagamit sa pamamagitan ng paghahanda at pamamahagi ng mga ulat sa accounting.

Sa mga bansang may maunlad na ekonomiya, depende sa komposisyon at layunin ng impormasyon sa accounting at ang pag-uulat na nabuo sa batayan nito, ang accounting sa pananalapi at pamamahala ay nakikilala.

Saklaw ng management accounting ang lahat ng uri ng impormasyon sa accounting na sinusukat, pinoproseso at ipinapaalam para sa panloob na paggamit ng pamamahala - mga panloob na user. Sinasaklaw ng financial accounting ang impormasyon sa accounting na, bilang karagdagan sa paggamit sa loob ng organisasyon ng pamamahala, ay ipinapaalam sa mga nasa labas ng organisasyon - mga panlabas na user.

Ang paksa ng accounting sa pananalapi ay ang mga aktibidad sa pananalapi at pang-ekonomiya ng samahan sa kabuuan.

Ang mga layunin ng accounting sa pananalapi ay:

Ang pag-aari ng organisasyon, na pagmamay-ari nito batay sa pagmamay-ari, o natanggap sa pansamantalang pag-aari o pamamahala sa ekonomiya;

Pagmamay-ari at hiniram na mapagkukunan ng pagbuo ng pag-aari ng organisasyon;

Mga transaksyon sa negosyo, na mga aksyon na humahantong sa mga pagbabago sa komposisyon ng pag-aari ng organisasyon o mga mapagkukunan ng pagbuo nito.

1.2 Mga gumagamit ng impormasyon sa accounting sa pananalapi

Tulad ng nabanggit sa talata 1.1, ang accounting ay isang kumplikadong sistema ng impormasyon. Ang paglitaw at pagkakaroon ng naturang sistema ay dahil sa mga pangangailangan ng mga taong direktang namamahala sa organisasyon at iba pang nauugnay na ligal na nilalang at indibidwal, iyon ay, ang mga pangangailangan ng iba't ibang mga gumagamit ng impormasyon sa accounting.

Ang lahat ng mga gumagamit ng impormasyon sa accounting sa pananalapi ay karaniwang nahahati sa panlabas (third-party) at panloob.

Kasama sa mga panloob na gumagamit ang mga indibidwal - mga empleyado ng samahan na nagsasagawa ng kanilang mga aktibidad sa loob ng balangkas ng entity na pang-ekonomiya at gumawa ng mga desisyon sa pamamahala batay sa impormasyon sa accounting sa loob ng kanilang kakayahan. Kasama sa mga panloob na gumagamit ang pinuno ng organisasyon, mga pinuno ng mga indibidwal na dibisyon ng istruktura, mga empleyado ng mga serbisyong pang-ekonomiya at teknikal, mga empleyado ng mga dibisyon ng organisasyon.

Ang mga external (third-party) na user ay mga indibidwal at legal na entity na hiwalay kaugnay ng economic entity na ito, ngunit gumagamit ng impormasyon tungkol dito sa kanilang mga aktibidad. Kabilang dito ang mga supplier, nagpapahiram, namumuhunan, mamimili, gobyerno, publiko. Ang mga panlabas na gumagamit ay nahahati sa mga gumagamit ng impormasyon na may direkta, hindi direktang interes sa pananalapi at walang interes sa pananalapi.

Ang mga panlabas na user na may direktang interes sa pananalapi ay yaong ang mga desisyon ay nakasalalay sa pinansiyal na pagganap ng organisasyon. Kasama sa mga user na ito ang mga tagapagtatag, may-ari, nagpapahiram, nagpapautang, atbp. Upang makagawa ng mga desisyon sa pamamahala, pangunahing kailangan nila ng mga dokumento sa pag-uulat sa pananalapi, batay sa kung saan sila ay gumuhit ng mga konklusyon tungkol sa kalagayang pinansyal ng organisasyon, ang pagkatubig nito, ang solvency.

Ang mga panlabas na user na may at walang hindi direktang pinansiyal na interes ay yaong ang mga desisyon ay independiyente sa pinansiyal na pagganap ng entity. Kabilang dito ang mga katawan ng gobyerno, stock exchange, pampublikong organisasyon, atbp.

1.3 Organisasyon at legal na anyo ng mga entidad ng negosyo at ang epekto nito sa organisasyon ng financial accounting

Ang isa sa mga tampok ng accounting ay ang pagpapanatili nito sa loob ng isang partikular na organisasyon. Ang accounting ay sumasalamin sa mga aktibidad ng isang hiwalay na organisasyon.

Ang organisasyon ay isang independiyenteng entidad sa ekonomiya, na nilikha sa paraang itinakda ng batas para sa paggawa ng mga produkto, pagganap ng trabaho, pagkakaloob ng mga serbisyo upang matugunan ang mga pangangailangan ng publiko at kumita. Independiyenteng isinasagawa ng organisasyon ang mga aktibidad nito, itinatapon ang mga resulta nito at natitirang kita pagkatapos magbayad ng mga buwis at iba pang mga obligasyong pagbabayad. Ang mga organisasyong nakarehistro sa teritoryo ng Russian Federation ay maaaring magkaroon ng ibang organisasyonal at legal na anyo.

Depende sa mga layunin ng mga aktibidad ng organisasyon ay nahahati sa komersyal at di-komersyal.

Ang mga komersyal na organisasyon bilang pangunahing layunin ng kanilang mga aktibidad ay hinahabol ang kita.

Nilikha ang mga non-profit na organisasyon upang makamit ang mga layuning panlipunan, kawanggawa, pangkultura, pang-edukasyon, pang-agham, para protektahan ang kalusugan ng mga mamamayan, bumuo ng pisikal na kultura at palakasan, matugunan ang iba pang hindi materyal na pangangailangan ng mga mamamayan, protektahan ang mga karapatan at lehitimong interes ng mga mamamayan at organisasyon, lutasin ang mga hindi pagkakaunawaan at mga salungatan, magbigay ng legal na tulong o iba pang mga layunin na may kaugnayan sa pagkamit ng mga pampublikong benepisyo. Ang mga non-profit na organisasyon ay maaari ding magsagawa ng mga komersyal na aktibidad, ngunit para lamang makamit ang mga layunin kung saan sila nilikha.

Sa kasalukuyan, ang mga organisasyon ng iba't ibang anyo ng pagmamay-ari ay nagpapatakbo sa Russian Federation: pederal, munisipal, joint-stock, kooperatiba, pribado, ang bawat isa ay maaaring isang legal na entity.

Ang legal na entity ay isang organisasyong nagmamay-ari, namamahala o namamahala ng hiwalay na ari-arian at mananagot sa mga obligasyon nito sa ari-arian na ito, maaaring kumuha at gumamit ng mga karapatan sa ari-arian at personal na hindi ari-arian sa sarili nitong ngalan, tumupad sa mga obligasyon, maging isang nagsasakdal at nasasakdal sa korte.

Ang mga legal na entity na mga komersyal na organisasyon ay maaaring gawin sa mga sumusunod na organisasyonal at legal na anyo: estado at munisipal na unitary enterprise; mga kooperatiba ng produksyon; mga pakikipagsosyo sa negosyo (pangkalahatang pakikipagsosyo o limitadong pakikipagsosyo); mga kumpanya ng negosyo (joint stock company, limited liability company o karagdagang liability company).

Ang unitary enterprise ay isang komersyal na organisasyon na hindi pinagkalooban ng karapatan ng pagmamay-ari ng ari-arian na itinalaga dito ng may-ari. Ang ari-arian na ito ay itinuturing na hindi mahahati at hindi maaaring ipamahagi sa mga empleyado ng organisasyon. Sa anyo ng mga unitary na organisasyon, ang mga organisasyong pang-estado at munisipalidad lamang ang nilikha, ang pag-aari nito ay alinman sa pagmamay-ari ng estado o sa pagmamay-ari ng munisipalidad. Ang isang unitary enterprise ay pinagkalooban ng ari-arian batay sa pamamahala sa ekonomiya at pamamahala sa pagpapatakbo.

Ang kooperatiba ng produksyon ay isang boluntaryong samahan ng mga mamamayan batay sa pagiging kasapi para sa magkasanib na produksyon o iba pang komersyal na aktibidad batay sa kanilang personal na paggawa o iba pang pakikilahok at ang samahan ng mga bahagi ng ari-arian ng mga kalahok nito.

Ang ari-arian na pag-aari ng kooperatiba ay nahahati sa mga bahagi ng mga miyembro nito alinsunod sa charter. Ang tubo na natanggap ng kooperatiba ay ipinamamahagi sa mga miyembro nito, bilang panuntunan, ayon sa kontribusyon sa paggawa. Ang isang iba't ibang pamamaraan para sa pamamahagi ng mga kita ay dapat ibigay para sa charter ng kooperatiba. Ang ari-arian ay ipinamamahagi sa parehong paraan sa pagpuksa ng isang kooperatiba. Kapag ang isa sa mga miyembro ay umalis sa kooperatiba, alinsunod sa charter, ang bahagi ng ari-arian ay maaaring isang hindi mahahati na pondo at hindi napapailalim sa pamamahagi hanggang sa pagpuksa nito.

Ang pangkalahatang partnership ay isang partnership na ang mga kalahok ay nakikibahagi sa mga aktibidad na pangnegosyo sa ngalan ng partnership at mananagot sa mga obligasyon nito sa ari-arian na kabilang sa partnership. Ang ari-arian ay nabuo sa gastos ng mga kontribusyon ng mga kalahok na natanggap mula sa mga aktibidad, kita at iba pang mapagkukunan na itinatag ng batas. Ang ari-arian ay pag-aari ng mga kalahok sa mga karapatan ng karaniwang ibinahaging pagmamay-ari. Ang partnership mismo ay hindi isang legal na entity.

Ang limitadong partnership (limitadong partnership) ay isang partnership kung saan, kasama ng mga pangkalahatang kasosyo (mga kalahok) na nagsasagawa ng mga aktibidad na pang-ekonomiya at mananagot para sa mga obligasyon ng partnership sa kanilang ari-arian, mayroong ilang mga kontribyutor. Ang mga mamumuhunan ay lumahok lamang sa pamamahagi ng mga kita, at hindi nakikibahagi sa pamamahala at sa pagpapatupad ng mga aktibidad.

Ang isang joint-stock na kumpanya ay isang kumpanya na ang awtorisadong kapital ay nahahati sa isang tiyak na bilang ng mga pagbabahagi. Ang mga pagbabahagi ay ipinamamahagi sa mga miyembro ng kumpanya at pinatutunayan ang kontribusyon ng mga pondo sa kapital.

Ang isang pinagsamang kumpanya ng stock ay maaaring bukas o sarado. Kung ang mga miyembro ng kumpanya ay maaaring magtapon ng kanilang mga pagbabahagi nang walang pahintulot ng iba pang mga shareholder, kung gayon ang kumpanya ay kinikilala bilang bukas. Ang mga bahagi ng naturang kumpanya ay ipinamamahagi sa pamamagitan ng bukas na subscription at malayang ibinebenta.

Ang isang joint-stock na kumpanya, na ang mga bahagi ay maaari lamang ipamahagi sa isang paunang natukoy na bilog ng mga tao at hindi maaaring malayang ibenta, ay itinuturing na sarado.

Ang isang karagdagang kumpanya ng pananagutan ay naiiba sa iba pang mga legal na entity dahil ang mga kalahok nito ay magkakasama at magkakahiwalay na mananagot para sa mga obligasyon nito sa isang halaga na marami sa kanilang mga bahagi.

Ang impormasyon sa organisasyon at ligal na anyo ay naglalaman ng charter ng organisasyon: pangalan, lokasyon, laki ng awtorisadong kapital, komposisyon, pamamaraan para sa pagbuo at kakayahan ng mga katawan ng pamamahala at kontrol, pamamaraan para sa pamamahagi ng mga kita, mga kondisyon para sa muling pag-aayos at pagpuksa at iba pang impormasyon na ibinigay para sa ganitong uri ng mga ligal na nilalang.

Ang pamamaraan para sa magkasanib na aktibidad ng mga tagapagtatag sa paglikha ng isang ligal na nilalang, ang mga kondisyon para sa paglipat ng kanilang ari-arian dito at pakikilahok sa mga aktibidad nito. tinutukoy ang memorandum of association

Ang isang legal na entity ng anumang organisasyonal at legal na anyo ay napapailalim sa pagpaparehistro ng estado sa paraang inireseta ng batas sa pagpaparehistro ng mga legal na entity, kung saan ang mga sumusunod na dokumento ay dapat isumite sa tanggapan ng buwis sa lokasyon ng organisasyon: isang aplikasyon para sa pagpaparehistro; mga artikulo ng kapisanan; memorandum of association (pagpasya na magtatag ng isang organisasyon); mga dokumento na nagpapatunay sa pagbabayad ng hindi bababa sa 50% ng awtorisadong kapital; sertipiko ng pagbabayad ng bayad ng estado..

Ang mga legal na entity ay maaaring may mga sangay, tanggapan ng kinatawan, ahensya at iba pang mga subdibisyon, na inilalaan sa teritoryo, ngunit hindi mga legal na entity. Ang pagkakaroon ng mga sangay at tanggapan ng kinatawan ay makikita sa mga nasasakupang dokumento ng isang legal na entity.

Ang tanggapan ng kinatawan ay isang hiwalay, hiwalay na teritoryo na subdibisyon ng isang legal na entity na kumakatawan sa mga interes ng isang legal na entity at nagpoprotekta sa kanila. Ang sangay ay isang hiwalay, nahahati sa teritoryo na subdibisyon ng isang legal na entity na gumaganap ng lahat o bahagi ng mga tungkulin nito, kabilang ang tungkulin ng representasyon.

Tulad ng nabanggit, ang organisasyonal at legal na anyo ng negosyo ay may epekto sa organisasyon ng accounting para sa mga indibidwal na bagay sa accounting. Ito ay, una sa lahat, ang kabisera ng organisasyon - ang awtorisadong (share) na kapital, ang awtorisadong pondo, ang share fund.

Awtorisadong kapital - isang hanay ng mga kontribusyon (pagbabahagi) ng mga tagapagtatag (mga kalahok) sa pag-aari ng organisasyon sa panahon ng paglikha nito sa mga tuntunin sa pananalapi upang matiyak ang mga aktibidad sa mga halagang tinutukoy ng mga dokumentong nasasakupan. Ito ay nilikha sa mga joint-stock na kumpanya ng bukas at sarado na uri, limitado at karagdagang mga kumpanya ng pananagutan at nahahati sa mga pagbabahagi, na natatanggap ng bawat shareholder sa halaga ng kanyang kontribusyon sa awtorisadong kapital.

Shared capital - isang set ng mga kontribusyon ng mga kalahok sa isang pangkalahatang partnership o limitadong partnership na ginawa sa partnership para sa pagpapatupad ng mga pang-ekonomiyang aktibidad nito.

Statutory fund - isang set ng fixed at working capital na inilalaan sa isang organisasyon ng isang estado o munisipal na katawan.

Share fund - isang set ng share contribution ng mga miyembro ng production cooperative para sa magkasanib na aktibidad sa negosyo.

Ang uri ng aktibidad ng organisasyon ay mayroon ding malaking epekto sa organisasyon ng accounting.

Kapag nilikha ang isang organisasyon, tinutukoy ng charter ang mga uri ng aktibidad na maaari nitong gawin. Ang charter ay maaaring maglaman ng ilang uri ng mga aktibidad, kung saan ang mga pangunahing ay namumukod-tangi.,

Maaaring hatiin ang mga aktibidad tulad ng sumusunod: produksyon at pagbebenta ng mga produkto (mga halaga ng materyal); pakyawan o tingian na pagbebenta ng mga kalakal; pagganap ng trabaho; pagkakaloob ng mga serbisyo.

Sa mga organisasyong nakikibahagi sa paggawa, ang mga produkto ay ginawa mula sa mga hilaw na materyales at materyales sa panahon ng proseso ng teknolohikal, ang mga katangian na naiiba sa mga katangian ng mga hilaw na materyales. Sa accounting, kinakailangan upang makakuha ng data sa halaga ng bawat uri ng ginawang produkto, dahil ang naturang data ay sumasailalim sa pagbuo ng mga presyo para sa mga naturang produkto. Ang tagapagpahiwatig ng gastos ay may isang kumplikadong komposisyon at samakatuwid ang isang mahalagang bahagi ng gawaing accounting ay accounting at pamamahagi ng mga gastos sa produksyon.

Ang mga organisasyong nagsasagawa ng trabaho ay maaaring malikha sa anyo ng konstruksiyon, pagkukumpuni, geological, disenyo at survey, mga organisasyong pananaliksik at mga pasilidad sa kalsada. Sa accounting, kinakailangan upang makakuha ng impormasyon tungkol sa halaga ng bawat gawaing isinagawa (o isang hanay ng mga gawa). Sa ganitong mga organisasyon, ang lugar ng accounting para sa mga gastos sa produksyon ay lubos na labor-intensive.

Ang mga organisasyon na nagbibigay ng mga serbisyo ay maaaring malikha sa anyo ng mga negosyo sa transportasyon at komunikasyon, mga palitan ng kalakal at stock, mga institusyon ng kredito, pamumuhunan, pensiyon at iba pang mga pondo, mga kumpanya ng batas at pag-audit, mga kumpanya sa pagpapaupa, mga organisasyon ng serbisyo, atbp. Hindi tulad ng trabaho, ang isang serbisyo ay walang materyal na entidad. Para sa maraming organisasyong kasama sa grupong ito, mayroong isang espesyal na pamamaraan ng accounting. Kaya, ang organisasyon ng accounting sa mga institusyon ng kredito, ang mga propesyonal na kalahok sa merkado ng mga mahalagang papel ay may makabuluhang pagkakaiba. Tulad ng para sa iba pang mga organisasyon na kasama sa pangkat na ito, ang isa sa mga pangunahing tampok ng accounting ay, bilang isang patakaran, ang halaga ng bawat partikular na serbisyo na ibinigay ay hindi kinakalkula, at ang kontrol sa gastos ay isinasagawa para sa panahon ng kalendaryo sa kabuuan.

Ang mga organisasyong nakikibahagi sa mga aktibidad sa pangangalakal at tagapamagitan ay nakikilala sa isang espesyal na grupo. Ang mga organisasyong ito ay nagbebenta ng mga kalakal, ibig sabihin, mga materyal na halaga na hindi napapailalim sa karagdagang pagproseso sa organisasyong ito. Ang mga gastos ng mga organisasyong ito ay nabuo sa kabuuan para sa panahon ng kalendaryo. Kasabay nito, ang kanilang tampok ay ang matrabahong accounting ng mga item sa imbentaryo.

Sa kabila ng katotohanan na ang charter ay nag-iisa ng isa o higit pang mga uri ng aktibidad bilang mga pangunahing, sa kurso ng pang-ekonomiyang aktibidad, ang organisasyon ay maaaring magsagawa ng iba pang mga uri ng aktibidad. Kadalasan, ang mga organisasyong pang-industriya at konstruksiyon ay nagsasagawa rin ng mga aktibidad sa pangangalakal (lalo na ang mga transaksyon sa barter), nagsasagawa ng mga aktibidad sa pamumuhunan mula sa mga libreng kita, atbp. Para sa mga layunin ng accounting, ang lahat ng mga uri ng mga aktibidad ay nahahati sa kasalukuyan, pamumuhunan at pananalapi.

Ang kasalukuyang aktibidad ay ang aktibidad ng organisasyon na tinukoy sa mga dokumentong bumubuo nito at nagdadala ng pangunahing kita. Kasama rin sa mga kasalukuyang aktibidad ang mga operasyon na hindi maaaring isama sa pamumuhunan o mga aktibidad sa pananalapi, halimbawa, dayuhang ekonomiya o tagapamagitan. Anuman ang uri ng kasalukuyang aktibidad sa accounting, kinakailangang kalkulahin ang mga gastos na nauugnay sa pagpapatupad nito at kita mula sa aktibidad na ito, pati na rin matukoy ang resulta ng pananalapi mula dito.

Ang aktibidad sa pamumuhunan ay isang aktibidad na nauugnay sa mga pamumuhunan ng kapital (mga pamumuhunan) sa mga lupain, gusali at iba pang real estate, kagamitan, hindi nasasalat at iba pang hindi kasalukuyang mga ari-arian. Kasama sa parehong uri ng aktibidad ang pagpapatupad ng mga pangmatagalang pamumuhunan sa pananalapi sa ibang mga organisasyon, gayundin ang pag-iisyu ng mga bono at iba pang pangmatagalang securities.

Ang aktibidad sa pananalapi ay ang aktibidad ng isang organisasyon na may kaugnayan sa mga transaksyon na may mga panandaliang securities, ang pagkakaloob ng mga pautang hanggang sa 12 buwan, ang pagpapalabas ng mga bono at iba pang panandaliang mga seguridad, atbp.

Para sa mga layunin ng accounting sa pananalapi, ang pagkakaiba sa pagitan ng mga gastos at kita na nauugnay sa bawat aktibidad ay napakahalaga. Kaya, ang mga gastos na nauugnay sa pagkuha ng mga bagay sa pamumuhunan ng kapital (real estate, kagamitan, sasakyan) ay hindi maaaring isama sa kasalukuyang mga gastos, ngunit bumubuo sa halaga ng kaukulang bagay. Ang paglabag sa panuntunang ito ay humahantong sa pagbaluktot ng data sa mga resulta sa pananalapi, pagmamaliit ng kita, hindi tamang pagkalkula ng mga buwis at, bilang resulta, sa mga parusa.

4.Konklusyon

Ang accounting financial accounting ay kasalukuyang isang subsystem ng isang pinag-isang sistema ng accounting.

Ang pangunahing gawain nito ay ang magbigay ng impormasyon sa mga panlabas at panloob na gumagamit ng impormasyong kinakailangan para sa pamamahala. Upang epektibong maisaayos ang accounting sa pananalapi, ang organisasyonal at legal na anyo at uri ng aktibidad ng isang pang-ekonomiyang entidad ay dapat isaalang-alang.

5. Mga tanong para sa pagsusuri sa sarili

1. Pangalanan ang mga uri ng accounting ng negosyo at tukuyin ang bawat isa sa kanila.

2. Paano naiiba ang accounting sa ibang uri ng accounting?

3. Ano ang paksa at layunin ng financial accounting?

4. Pangalan kung sino ang mga panloob na gumagamit ng impormasyon sa accounting.

5. Sino ang mga panlabas na gumagamit ng impormasyon sa accounting na may direktang interes sa pananalapi, hindi direktang interes sa pananalapi?

6. Sa anong mga organisasyonal at legal na anyo maaaring malikha ang mga komersyal na organisasyon?

7. Anong mga uri ng aktibidad ang maaaring isagawa ng mga komersyal na organisasyon at paano ito nakakaapekto sa organisasyon ng financial accounting?

6. Bibliograpiya

1. Pederal na Batas ng 01.01.2001 "Sa Accounting" (napapailalim sa kasunod na mga pagbabago at mga karagdagan)

2. Kodigo Sibil

3. Kemter accounting na may mga elemento ng pagbubuwis: Textbook. - St. Petersburg: Publishing house "Legal Center Press", 2007.

4. Kamordzhanova financial accounting: - St. Petersburg: Peter, 2009

5. Kondrakov accounting: Textbook. – M.: INFA-M, 2006.

6. , Getman financial accounting: Textbook (GRIF) - Publishing house na "Dashkov at K", 2009

7. Financial accounting: Textbook / Ed. Prof. .-M.: Pananalapi at mga istatistika, 2008.

* B. Nilds, H. Anderson, D. Caldwell. Mga prinsipyo ng accounting. M. Pananalapi at istatistika. 1993

** R. Anthony, J. Rees. Accounting: mga sitwasyon at pamamaraan. M. Pananalapi at istatistika. 1993

Paksa 1. Organisasyon ng accounting sa pananalapi, suportang legal at pamamaraan nito

Mga layunin at konsepto ng accounting sa pananalapi. Mga bagay ng accounting sa pananalapi at ang kanilang mga katangian. Ang patakaran sa accounting ng isang negosyo bilang isang hanay ng mga tiyak na pamamaraan at anyo ng accounting. Accounting apparatus, istraktura nito, mga tungkulin at responsibilidad ng mga departamento ng accounting

Mga tanong na pag-aaralan:

1.1. Paksa, bagay, layunin at konsepto ng accounting sa pananalapi

1.2. Mga gumagamit ng impormasyon sa accounting sa pananalapi

1.3. Patakaran sa accounting ng organisasyon

1.4 Organisasyon at legal na anyo ng mga entidad ng negosyo at ang epekto nito sa organisasyon ng financial accounting

Paksa, bagay, layunin at konsepto ng accounting sa pananalapi

Accounting (pinansyal) accounting ay isang sistema para sa pagkolekta ng impormasyon sa accounting na nagbibigay ng accounting at pagpaparehistro ng mga transaksyon sa negosyo, pati na rin ang pag-iipon ng impormasyon tungkol sa ari-arian at mga obligasyon ng isang pang-ekonomiyang entity. Sa seksyong ito, pinag-uusapan natin ang tungkol sa mga partikular na bagay ng accounting, ang pamantayan para sa pag-uugnay ng mga yunit ng ari-arian ng isang entity sa ekonomiya sa isang partikular na bagay, pati na rin ang pamamaraan para sa kanilang accounting. Sinasaklaw ng financial accounting ang impormasyon na hindi lamang ginagamit para sa panloob na paggamit, ngunit ipinapaalam din sa mga user ng third-party.

Target accounting sa pananalapi - ang pagbuo ng kumpleto at maaasahang impormasyon tungkol sa mga aktibidad ng samahan at katayuan ng pag-aari nito, kinakailangan:

Para sa paghahanda ng mga pahayag sa pananalapi;

Pagsasagawa ng kontrol sa pagiging angkop at legalidad ng mga operasyon ng negosyo at ang pagkakaroon at paggamit ng mga mapagkukunan ng produksyon;

Pag-iwas sa mga negatibong resulta ng aktibidad sa ekonomiya at pagkilala sa mga reserbang on-farm, na tinitiyak ang katatagan ng pananalapi ng organisasyon.

Mga bagay ng accounting (pinansyal) accounting ay ang mga ari-arian at pananagutan ng organisasyon.

Pag-aari ng organisasyon (mga asset ng ekonomiya, gumaganang kapital, mga asset) – ito ay isang hanay ng mga materyal, halaga ng pera, pati na rin ang mga legal na relasyon sa iba't ibang mga organisasyon at indibidwal.

Mga fixed asset – Ito ang mga asset na ang mga kapaki-pakinabang na pag-aari ay inaasahang gagamitin para sa isang panahon na higit sa 12 buwan o ang normal na ikot ng pagpapatakbo kung ito ay lumampas sa 12 buwan.

kasalukuyang mga ari-arian – Ang mga ito ay cash at iba pang mga asset na maaaring asahan na ma-convert sa cash o ibenta o ubusin sa loob ng 12 buwan o isang normal na operating cycle kung hindi ito lalampas sa 12 buwan.

Mga obligasyon ng organisasyon (mga mapagkukunan ng pagbuo ng pag-aari, mga pananagutan) – Ito ay isang hanay ng sarili at hiniram na mga pondo na may panandalian at pangmatagalang kalikasan sa pagtatapon ng organisasyon.

Ang sariling mga pinagmumulan ng pagbuo ng ari-arian ay ang awtorisadong (reserba) na kapital, karagdagang kapital, reserbang kapital, napanatili na mga kita, naka-target na financing, ipinagpaliban na kita.

Ang hiniram na kapital ay ang mga pondo na naaakit para sa paggana ng organisasyon, mga pondong hiniram mula sa iba pang mga legal na entidad at indibidwal. . Kabilang dito ang mga pautang mula sa mga bangko, mga pautang sa entity, mga account na dapat bayaran at mga obligasyon sa pamamahagi.

Pangunahing mga tuntunin sa accounting (pinansyal)., na isinasaalang-alang sa accounting sa buong mundo, ay tinutukoy ng pederal na batas at mga naaangkop na pamantayan. Sa Russia, ang mga prinsipyo ng accounting na karaniwang tinatanggap sa internasyonal na kasanayan ay ginagamit, na nahahati sa mga pagpapalagay at mga kinakailangan. Ang mga pagpapalagay ay nauunawaan bilang mga pangunahing prinsipyo na nagbibigay para sa mga tiyak na hindi nagbabagong kondisyon na nilikha ng isang pang-ekonomiyang entity kapag nagse-set up ng accounting. Ang mga kinakailangan ay nauunawaan bilang mga pangunahing prinsipyo ng accounting, na nagpapahiwatig ng pagsunod sa itinatag na mga patakaran para sa pag-aayos at pagpapanatili ng accounting.

Upang ayusin ang isang epektibong sistema ng pamamahala ng negosyo, kinakailangan na hatiin ang accounting sa dalawang subsystem - financial accounting at management accounting.

Ang accounting sa pananalapi ay nagbibigay ng impormasyon tungkol sa mga resulta ng mga aktibidad ng organisasyon sa mga panlabas na gumagamit nito: mga shareholder, mga kasosyo, mga nagpapautang, mga awtoridad sa buwis at istatistika, mga bangko sa pagpopondo, atbp. Mula sa mga posisyong ito, ang data ng financial accounting ay hindi kumakatawan sa isang trade secret. Ang accounting sa pananalapi ay isinasagawa sa isang ipinag-uutos na batayan at sa isang mahigpit na kinokontrol na anyo alinsunod sa mga kinakailangan ng batas. Ang accounting sa pananalapi ay nailalarawan sa pamamagitan ng pagsunod sa karaniwang tinatanggap na mga prinsipyo ng accounting, ang paggamit ng mga yunit ng pananalapi, periodicity at objectivity.

Ang accounting sa pananalapi ay inilaan hindi lamang para sa panloob, kundi pati na rin para sa mga panlabas na gumagamit (mga third-party na organisasyon, indibidwal, estado, atbp.). Kaya naman mahigpit na kinokontrol ang financial accounting. Kapag pinapanatili ito, kinakailangang gumamit ng double entry system at sundin ang pangkalahatang tinatanggap na mga prinsipyo ng accounting. Ang yunit ng pananalapi sa accounting sa pananalapi ay inilalapat sa halaga ng palitan na ipinapatupad sa oras ng transaksyon sa negosyo. Ang mga gastos ay pinagsama ayon sa kanilang mga elemento. Ang pangunahing layunin ng accounting sa pananalapi ay ang enterprise (firm) sa kabuuan, at hindi ang hiwalay na mga dibisyon ng istruktura. Ang pag-uulat ay inihahanda nang pana-panahon, sa isang regular na batayan. Ang impormasyong nakapaloob sa financial accounting ay dapat na layunin. Ang financial accounting ay sapilitan para sa lahat ng entidad ng negosyo.

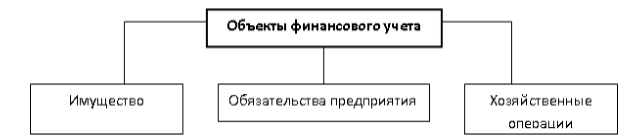

Ang mga bagay ng accounting sa pananalapi ay nauunawaan bilang mga nasasalat at hindi nasasalat na mga bagay ng negosyo na napapailalim sa subject-quantitative accounting. Batay sa paksa ng accounting sa pananalapi (pang-ekonomiyang aktibidad ng samahan), ang mga sumusunod na bagay ay maaaring matukoy:

1. lahat ng uri ng ari-arian na inilaan para sa mga aktibidad ng negosyo (mga asset ng ekonomiya);

2. mga obligasyon ng organisasyon (mga mapagkukunan ng pagbuo ng pag-aari ng negosyo);

3. mga transaksyon sa negosyo na nagdudulot ng pagbabago sa komposisyon ng ari-arian at mga pananagutan.

Ang lahat ng pag-aari ng negosyo ay maaaring nahahati sa dalawang grupo:

1. Mga hindi kasalukuyang asset.

2. Kasalukuyang mga ari-arian;

Kabilang sa mga hindi kasalukuyang asset ang: - fixed asset; - hindi nasasalat na mga ari-arian; - pamumuhunan sa kapital

Pangmatagalang pamumuhunan sa pananalapi; - Iba pang mga hindi kasalukuyang asset.

Kasama sa mga kasalukuyang asset ang:

Materyal na kapital ng paggawa;

Cash;

Mga panandaliang pamumuhunan sa pananalapi;

Mga pondo sa mga settlement.

Ang konsepto ng financial accounting, sa katunayan, ay kasama sa konsepto ng accounting. Ang financial accounting ay ang proseso ng paghahanda ng impormasyon sa accounting na ginagamit ng mga internal at external na user. Ang accounting sa pananalapi ay batay sa pangkalahatang tinatanggap na mga internasyonal na pamantayan at prinsipyo. Ang mga patakaran para sa pagpapanatili at ang pamamaraan para sa pag-iipon ng mga pahayag ng accounting (pinansyal) ay kinokontrol ng estado.

Dahil dito, ang mga layunin at layunin ng financial accounting ay kasama sa mga layunin at layunin ng accounting.

Ang pangunahing layunin ng accounting ay isang kumpletong pagmuni-muni ng pang-ekonomiyang aktibidad ng negosyo at pagtiyak ng kontrol sa kaligtasan ng pag-aari nito.

Upang makamit ang layuning ito, nalulutas ng accounting ang mga sumusunod na gawain:

Ang pagbuo ng kumpleto at maaasahang impormasyon tungkol sa mga aktibidad ng samahan at ang katayuan ng pag-aari nito, na kinakailangan para sa mga panloob na gumagamit ng mga pahayag sa pananalapi - mga tagapamahala, tagapagtatag, kalahok at may-ari ng pag-aari ng organisasyon, pati na rin ang panlabas - mga mamumuhunan, nagpapautang at iba pang mga gumagamit ng mga pahayag sa pananalapi;

Ang pagbibigay ng impormasyon na kinakailangan para sa panloob at panlabas na mga gumagamit ng mga pahayag sa pananalapi upang masubaybayan ang pagsunod sa batas ng Russian Federation kapag ang organisasyon ay nagsasagawa ng mga pagpapatakbo ng negosyo at ang kanilang kapakinabangan, ang pagkakaroon at paggalaw ng mga ari-arian at mga obligasyon, ang paggamit ng materyal, paggawa at mga mapagkukunang pinansyal alinsunod sa mga naaprubahang pamantayan, pamantayan at mga pagtatantya;

Pag-iwas sa mga negatibong resulta ng mga aktibidad sa ekonomiya ng organisasyon at pagkilala sa mga reserbang intra-ekonomiya upang matiyak ang katatagan ng pananalapi nito.

Ang mga gawain ng accounting (pinansyal) accounting ay hindi lamang panloob (na may kaugnayan sa mga relasyon sa loob ng negosyo), kundi pati na rin panlabas (na may kaugnayan sa mga legal na relasyon sa iba pang mga entidad ng negosyo at ang estado na kinakatawan ng mga katawan ng regulasyon ng estado). Sa katunayan, sa tulong ng accounting sa pananalapi, ang isang negosyo ay hindi lamang nakikita ang maaasahang estado ng sarili nitong mga gawain, ngunit bumubuo rin ng impormasyon na maaaring interesado sa mga potensyal na mamumuhunan (sa mga tuntunin ng mga posibleng pamumuhunan) at ng estado (sa mga tuntunin ng mga buwis at istatistika). Iyon ang dahilan kung bakit ang balanse ay ipinag-uutos na isumite sa kontrol sa buwis at mga awtoridad sa istatistika ng lahat ng nagbabayad ng buwis.

Kaya, ang financial accounting ay nagbibigay ng:

Accounting para sa lahat ng mga ari-arian, pananagutan, equity at kapital ng utang, pagganap sa pananalapi;

Pagsisiwalat ng lahat ng materyal na impormasyon sa pananalapi sa pampublikong pag-uulat;

Limitadong pagganap sa pananalapi sa mga pangkalahatang tuntunin sa pananalapi;

Pangkalahatang regulasyon na nagsisiguro sa pagiging maihahambing ng impormasyon sa pananalapi na isiniwalat ng iba't ibang entity;

Pagninilay ng impormasyon tungkol sa mga nakaraang pangyayari.

Mga pangunahing konsepto ng accounting sa pananalapi:

Ang konseptwal na balangkas ay ang batayan para sa pagbuo ng mga pamantayan. Ang mga prinsipyo ng accounting ay sumasailalim sa buong proseso ng accounting. Kasama sa mga prinsipyo ng accounting ang accrual na prinsipyo at ang prinsipyo ng pagpapatuloy.

Ang prinsipyo ng accrual ay nangangahulugan ng pagkilala sa mga resulta ng mga aktibidad, pati na rin ang mga kaganapan sa kanilang pagkumpleto, at hindi pagkatapos ng kanilang pagbabayad, i.e. kinikilala ang kita hindi kapag ang pera ay natanggap, ngunit kapag ito ay kinita. Katulad nito, ang mga gastos ay kinikilala at naitala hindi kapag ang pera ay binayaran, ngunit kapag sila ay lumabas. Ang prinsipyo ng pagpapatuloy ay nangangahulugan na ang organisasyon ay nagpapatakbo at gagana sa nakikinita na hinaharap, i.e. ang organisasyon ay walang intensyon na likidahin o bawasan ang mga aktibidad nito. Bilang karagdagan sa mga prinsipyo, ang mga katangian ng husay ay itinakda sa balangkas ng konsepto.

Ang mga katangian ng husay ay ipinakita sa mga pahayag sa pananalapi upang makakuha ng mga kapaki-pakinabang na pahayag sa pananalapi para sa mga gumagamit.

Ang accounting, kasama ang operational-technical at statistical na mga uri ng accounting, ay bumubuo ng isang sistema ng economic accounting.

Ang operational at teknikal na accounting ay isang paraan ng kasalukuyang pagsubaybay at kontrol ng mga indibidwal na operasyon at proseso nang direkta sa kurso ng kanilang pagpapatupad. Pinapayagan ka nitong makuha ang impormasyong kinakailangan para sa paggawa ng mga pagpapasya sa pamamahala sa pagpapatakbo, upang malutas ang mga gawain sa pamamahala sa labas ng system.

Ang statistic accounting ay isang paraan ng pagmamasid at pagkontrol sa mga proseso at phenomena ng masa na nagaganap sa isang bansa, sa isang industriya, sa isang rehiyon. Pinapayagan ka nitong makakuha ng isang quantitative at qualitative na pagtatasa ng isang malawak na iba't ibang mga proseso ng masa at phenomena sa larangan ng ekonomiya, agham, kultura, sa social sphere, atbp.

Ang accounting ay isang paraan ng pagsubaybay at pagkontrol sa mga aktibidad sa pananalapi at pang-ekonomiya sa mga indibidwal na organisasyon.

Ang pamamahala ng organisasyon ay ang proseso ng pag-uugnay at pagsasaayos ng mga aktibidad nito upang makamit ang layunin. Ang isang kinakailangan para sa prosesong ito ay ang pagkakaroon ng kinakailangang impormasyon, na nabuo ng iba't ibang mga serbisyo ng organisasyon. Ang pinakamahalaga sa kanila ay ang departamento ng accounting, na nagsasagawa ng accounting ng mga aktibidad sa ekonomiya ng organisasyon. Ang accounting ay ang tanging mapagkukunan ng dokumentadong pang-ekonomiyang impormasyon tungkol sa patuloy na mga proseso ng negosyo, tungkol sa estado ng ari-arian at mga obligasyon ng organisasyon, tungkol sa mga resulta sa pananalapi ng mga aktibidad nito.

Sa Russian Federation, sa kasalukuyan, ang isang gawain ng accounting bilang pagbuo ng kumpleto at maaasahang impormasyon tungkol sa mga aktibidad ng organisasyon at ang katayuan ng pag-aari nito, na kinakailangan para sa panloob at panlabas na mga gumagamit ng impormasyon sa accounting, ay nakasaad sa batas.

Ang impormasyon tungkol sa mga aktibidad ng organisasyon, ang estado ng mga mapagkukunan nito ay ipinapaalam sa mga gumagamit sa pamamagitan ng paghahanda at pamamahagi ng mga ulat sa accounting.

Ang batayan para sa analytical at nakaplanong gawain ng mga organisasyon ay Accounting. Ang accounting ay tumutukoy at nag-systematize ng data sa pang-ekonomiyang aktibidad ng negosyo. Sa pamamaraan at organisasyon, ang accounting ay nahahati sa pananalapi At managerial.

Larawan 1.

Kahulugan 1

Financial Accounting ay isang hanay ng mga patakaran at pamamaraan na nagsisiguro sa paghahanda at pagkakaloob ng impormasyon sa kalagayang pinansyal at pagganap ng negosyo alinsunod sa mga kinakailangan ng batas at mga pamantayan ng accounting. Ang data ng accounting sa pananalapi ay ang batayan ng pag-uulat sa pananalapi, ay hindi isang komersyal na lihim at inilaan para sa panloob at panlabas na mga gumagamit.

Puna 1

Sa accounting sa pananalapi, alinsunod sa mga prinsipyo at pamantayan ng accounting, ang lahat ng mga transaksyon ay makikita sa mga account at sa sheet ng balanse sa isang solong pagpapahayag ng pananalapi.

Ang mga pahayag sa pananalapi ay sumasalamin sa kalagayan sa pananalapi ng negosyo, ang mga resulta ng mga aktibidad. Ang pangunahing gawain ng accounting sa pananalapi ay isang salamin ng mga transaksyon sa negosyo na isinagawa sa kasalukuyang panahon. Ang financial accounting ay sapilitan para sa lahat ng entidad ng negosyo.

Mga yari na gawa sa isang katulad na paksa

- Coursework Financial accounting 400 kuskusin.

- Abstract Financial accounting 260 rubles.

- Pagsusulit Financial accounting 190 rubles.

Ang organisasyon ng accounting sa pananalapi ay nagbibigay ng:

- holistic at tuluy-tuloy na pagmuni-muni ng mga transaksyon sa negosyo na isinasagawa sa panahon ng pag-uulat;

- holistic na paghahanda ng legal na tinukoy na mga financial statement;

- maaasahang impormasyon para sa mga gumagamit.

Ang mga layunin ng financial accounting na makikita sa mga nauugnay na accounting accounting ay (Larawan 1):

- mga asset ng organisasyon;

- utang, iba pang mga ari-arian;

- mga mapagkukunan ng sariling pondo;

- mga obligasyon (pananagutan) ng organisasyon;

- kita at gastos ng negosyo;

- mga resulta sa pananalapi ng negosyo at ang kanilang pamamahagi.

Figure 2.

Ang accounting sa pananalapi ay isinasagawa batay sa mga prinsipyo At mga pamantayan accounting.

Mga Prinsipyo ng Financial Accounting kumakatawan sa mga pangunahing konsepto na nagsisilbing batayan para sa pagsasalamin sa accounting at pag-uulat ng mga operasyon na isinagawa ng organisasyon, ang kita nito, mga gastos at mga resulta sa pananalapi. Ang aplikasyon ng mga prinsipyo ng accounting ay nagpapahintulot sa iyo na maghanda ng mga pahayag sa pananalapi at tiyakin ang pagiging maaasahan at kalidad ng impormasyon para sa pagtatasa ng mga aktibidad sa pananalapi at pang-ekonomiya ng negosyo.

Mga Pamantayan sa Accounting ay isang dokumento ng regulasyon na tumutukoy sa mga patakaran at pamamaraan para sa accounting at pag-uulat. Salamat sa kanila, ang accounting ay binuo ayon sa pare-parehong mga patakaran.

Financial statement

Batay sa data ng synthetic at analytical financial accounting, pinagsama-sama ang mga financial (accounting) na pahayag ng mga organisasyon.

Kahulugan 2

Financial statement- ito ay magkakaugnay na pangkalahatang mga tagapagpahiwatig na sumasalamin sa tunay na kalagayan sa pananalapi ng negosyo. Ang mga opisyal na pahayag sa pananalapi ay kinabibilangan ng:

- balanse,

- Ulat ng Kita at Pagkalugi,

- pahayag ng cash flow,

- iba't ibang mga aplikasyon.

Balanse sheet ay isang pahayag ng kalagayang pampinansyal ng organisasyon, na sumasalamin sa mga ari-arian, pananagutan at equity sa mga tuntunin sa pananalapi sa isang tiyak na petsa. Ang balanse ay nabuo alinsunod sa Chart of Accounts.

Ulat ng mga pakinabang at pagkalugi nagpapakilala sa kalagayang pinansyal ng negosyo. Naglalaman ito ng impormasyon sa pagbuo ng resulta ng pananalapi ng organisasyon. Ang ulat na ito ay nagpapahintulot sa iyo na matukoy at suriin ang kakayahang kumita ng negosyo. Ang profit at loss statement ay binubuo ng mga item ng kita at gastos. Ang mga ito ay pinagsama-sama ayon sa likas na katangian at pangunahing uri ng kita at mga gastos.

Sinasalamin ng mga kita ang paglago ng mga benepisyong pang-ekonomiya sa panahon ng pag-uulat sa anyo ng pagtaas ng mga asset o pagbaba ng mga pananagutan na nagreresulta sa pagtaas ng equity, hindi kasama ang paglago na nauugnay sa mga kontribusyon mula sa mga shareholder.

Ang mga gastos ay sumasalamin sa pagbaba ng mga benepisyong pang-ekonomiya sa panahon ng pag-uulat, na ipinahayag bilang pagbaba sa mga asset o pagtaas ng utang. Ang katotohanang ito ay humahantong sa isang pagbawas sa equity, maliban sa mga nauugnay sa pamamahagi ng bahagi ng kita sa pagitan ng mga may-ari ng kapital.

Hindi tulad ng balanse, na sumasalamin sa halaga ng mga ari-arian at pananagutan sa isang tiyak na punto, nakukuha ng pahayag ng kita ang paggalaw ng mga daloy ng pananalapi bilang input, i.e. kita, at katapusan ng linggo, i.e. gastos para sa isang tiyak na panahon.

Pahayag ng cash flow nagsisilbing mapagkukunan ng impormasyon tungkol sa mga pinagmumulan ng mga pondo, sa mga direksyon at layunin ng kanilang paggasta, sa mga pagbabago sa balanse ng mga pondo para sa panahon ng pag-uulat. Ang daloy ng pera ay makikita sa ulat sa kasalukuyang mga aktibidad, mga aktibidad sa pamumuhunan at mga aktibidad sa pananalapi. Pinapayagan ka nitong masuri ang pagiging makatwiran ng paggamit ng mga pondo at gumawa ng isang pagtataya para sa karagdagang pag-unlad ng negosyo.

Bilang karagdagan sa mga pangunahing anyo ng pag-uulat sa pananalapi, mayroong annexes sa pag-uulat . Naglalaman ang mga ito ng analytical na impormasyon sa mga indibidwal na item sa pag-uulat.

Inihahanda ang mga financial statement sa isang accrual na batayan. Ayon dito, ang mga resulta ng lahat ng mga transaksyon ay kinikilala kapag sila ay nakumpleto, at hindi kapag ang cash o katumbas ng cash ay natanggap o binayaran.

Ang lahat ng mga transaksyon sa negosyo ay naitala at kasama sa mga financial statement ng mga panahon kung saan nauugnay ang mga ito. Ang mga financial statement na inihanda sa isang accrual na batayan ay nagbibigay ng impormasyon sa mga user tungkol sa mga nakaraang transaksyon na may kaugnayan sa pagbabayad at pagtanggap ng cash at mga obligasyon na magbayad ng cash at katumbas ng cash sa hinaharap, pati na rin ang mga mapagkukunan na matatanggap sa hinaharap.

Kaya, nagbibigay ito ng impormasyon na napakahalaga para sa mga gumagamit sa paggawa ng mga desisyon sa ekonomiya.

Ang paksa ng accounting sa pananalapi ay ang pang-ekonomiyang aktibidad ng samahan sa kabuuan. Ang aktibidad sa pananalapi at pang-ekonomiya ay may tatlong pangunahing yugto:

- - Supply;

- - Produksyon;

- - Pagbebenta. Kondrakov, N.P. Accounting [Text]: Textbook 6 ed. / N.P. Kondrakov. - Moscow: INFRA-M, 2009. - 832 p. - ISBN 978-5-16-003539-0

Ang bawat yugto ay may isang kumplikado ng maraming mga pagpapatakbo ng negosyo, eksklusibo na kakaiba lamang dito, ang bawat isa, sa isang antas o iba pa, ay nakakaapekto sa komposisyon ng ari-arian at ang mga mapagkukunan ng pagbuo ng mga pang-ekonomiyang asset.

Ang supply ay nauugnay sa pagkuha ng mga hilaw na materyales, materyales, semi-tapos na mga produkto, ekstrang bahagi at iba pang materyal na asset na kinakailangan para sa negosyo para sa mga aktibidad sa produksyon nito. Ang mga operasyong ito ay nangangailangan ng paglitaw ng mga stock ng produksyon sa bodega at mga relasyon sa pakikipag-ayos sa mga supplier ng mga halagang ito. Sa yugto ng supply, ang mga paghahanda ay ginawa para sa proseso ng produksyon.

Ang proseso ng produksyon ay nagsisimula mula sa sandali ng paglipat ng mga hilaw na materyales, materyales, semi-tapos na mga produkto at iba pang materyal na ari-arian sa produksyon. Sa yugto ng paggawa, nabuo ang mga bagong halaga ng materyal, naiiba sa mga ginamit sa proseso ng paggawa. Sa proseso ng produksyon, nangyayari ang pagbuo ng gastos ng produksyon. Nagtatapos ang produksyon sa pagpapalabas ng mga natapos na produkto sa mga bodega ng negosyo. Dapat pansinin na ang mga yugto ng aktibidad sa pananalapi at pang-ekonomiya ay cyclical, iyon ay, ang pagpapatupad ay muling sinusundan ng supply.

Ang pagbebenta ng mga kalakal ay ang huling yugto ng ikot. Ang mga natapos na produkto mula sa mga bodega ay ibinebenta sa mga mamimili. Sa panahon ng pagpapatupad, lumitaw ang isang relasyon sa pag-areglo sa mamimili. Kung pinag-uusapan natin ang pang-ekonomiyang paraan ng negosyo, dumaan sila sa dalawang lugar:

- - Sphere ng produksyon;

- - Saklaw ng sirkulasyon. Paly, V.F. Teorya ng accounting, mga modernong problema [Text] / V.F. Paly. - Moscow: FBK-PRESS, 2007. - 88 p. - ISBN 5-85428-177-5

Ang globo ng produksyon ay kinabibilangan ng yugto ng produksyon, at ang globo ng sirkulasyon ay kinabibilangan ng yugto ng pagbebenta at supply.

Ang paggawa ng isang circuit, ang mga halaga ng materyal ay dumadaan mula sa isang yugto patungo sa isa pa, habang sumasailalim sa isang anyo o pagbabago ng nilalaman. Halimbawa, ang mga pondo ng isang negosyo na ginamit upang bumili ng mga hilaw na materyales ay pumasa sa globo ng sirkulasyon, pagkatapos ay sa globo ng produksyon, at nakapaloob sa mga natapos na produkto, iyon ay, nakakakuha sila ng isang materyal na anyo. Dagdag pa, ang tapos na produkto (mga asset na pang-ekonomiya) ay napupunta sa bodega at ibinebenta, na nakakakuha ng anyo ng pera.

Ang mga bagay ng accounting sa pananalapi ay nauunawaan bilang mga nasasalat at hindi nasasalat na mga bagay ng negosyo na napapailalim sa subject-quantitative accounting. Upang ayusin ang isang institusyong pinansyal, ginagamit ang sistema ng mga account na binuo sa bagong tsart ng mga account ng aktibidad sa pananalapi at pang-ekonomiya ng negosyo. Alinsunod sa planong ito, ang mga account ay ginagamit maliban sa lahat ng mga account para sa accounting para sa mga gastos sa produksyon. Mga bagay sa FI - lahat ng pag-aari ng negosyo alinsunod sa pag-uuri ayon sa pagganap na papel at mapagkukunan ng edukasyon:

- - cash sa kasalukuyan at foreign currency account, sa cash desk;

- - Mga pakikipag-ayos sa mga supplier, sa mga mamimili, sa social insurance at mga organisasyon ng pensiyon, na may badyet, sa mga bangko, sa mga tauhan;

- - mga produktibong reserba;

- - mga fixed asset;

- - pamumuhunan sa kapital;

- - hindi nasasalat na mga ari-arian;

- - mga pamumuhunan sa pananalapi sa mga mahalagang papel;

- - natapos, ipinadala at naibentang mga produkto;

- - mga pondo, reserba at pautang;

- - mga resulta sa pananalapi at paggamit ng mga kita.

Ang lahat ng pag-aari ng negosyo ay maaaring nahahati sa hindi kasalukuyang at kasalukuyang mga pag-aari.

Ang mga pangunahing pagkakaiba sa pagitan ng hindi kasalukuyang at kasalukuyang mga asset ay ang mga hindi kasalukuyang asset ay ginagamit sa enterprise para sa isang tiyak na panahon, at ang mga kasalukuyang asset, na dumadaan sa mga yugto ng turnover, ay ganap na binabayaran mula sa mga nalikom. Iyon ay, ang mga di-kasalukuyang asset ay paulit-ulit na ginagamit sa proseso ng produksyon (halimbawa, teknolohikal na kagamitan para sa produksyon ng mga computer) at inililipat nila ang kanilang halaga sa mga gastos sa produksyon nang paunti-unti, habang sila ay naubos. Ang mga kasalukuyang asset ay isinusulat sa mga gastos sa produksyon kaagad pagkatapos ng kanilang paggamit (halimbawa, ang halaga ng mga bahagi ng bahagi kapag nag-assemble ng mga computer).

Ang mga fixed asset ay ang paraan ng paggawa. Lumilikha sila ng mga kinakailangang kondisyon para sa proseso ng produksyon. Ang mga nakapirming asset ay kasangkot sa proseso ng produksyon sa loob ng mahabang panahon, na inililipat ang kanilang halaga sa tapos na produkto nang paunti-unti, habang sila ay naubos. Ang lahat ng mga bahagi ng ari-arian, halaman at kagamitan, sa oras na ipasok ang mga ito sa balanse, ay pinahahalagahan sa makasaysayang halaga, na talagang nagiging halaga ng dala. Sa mga kondisyon ng implasyon, upang dalhin ang halaga ng libro ng kapital sa kasalukuyang mga presyo, ito ay muling sinusuri sa pamamagitan ng desisyon ng Pamahalaan. Ang kasalukuyang gawain, mga imbentaryo, mga gastos na kasama sa kapital ng paggawa ng negosyo ay hindi napapailalim sa muling pagsusuri. Ang kanilang markdown ay ginawa sa gastos ng kita.

Inalis ang mga fixed asset para sa mga gastos sa produksyon batay sa accrual ng buwanang mga singil sa pamumura, na kinakalkula bilang produkto ng average na taunang halaga ng fixed asset at ang rate ng depreciation. Ang rate ng depreciation ay itinakda batay sa buhay ng serbisyo o sa pamamagitan ng desisyon ng gobyerno. Maaari mong ilapat ang pinabilis na sistema ng pamumura sa mga pinakabagong fixed asset para sa fixed asset ng maliliit na negosyo (para lang sa production asset). Hindi inilalapat ang pinabilis na pamumura sa mga fixed asset na may karaniwang buhay ng serbisyo na mas mababa sa 3 taon, nalalapat din ang panuntunang ito sa mga natatanging makinarya, kagamitan, atbp.

Ang halagang dala, mas kaunting pamumura, ay ang natitirang halaga ng ari-arian, halaman at kagamitan.

Kasama sa mga fixed asset ang: mga gusali, istruktura, gumagana at power machine at kagamitan, mga aparato sa pagsukat at kontrol, atbp. accounting pinansiyal na kita

Ang intangible asset ay isang piraso ng ari-arian na walang pisikal na batayan, ngunit may tiyak na epekto sa proseso ng produksyon. Ang mga hindi madaling unawain ay mga matibay na bagay. Mayroon silang isang tiyak na halaga at bumubuo ng kita. Inililipat ng mga hindi nasasalat na asset ang kanilang halaga sa mga natapos na produkto sa pamamagitan ng pagpapababa ng mga ito sa inireseta na paraan. Kabilang sa mga halimbawa ng hindi nasasalat na mga ari-arian ang:

- - mga bagay ng intelektwal na pag-aari;

- - ang eksklusibong karapatan ng may-ari ng patent;

- - eksklusibong copyright para sa isang intelektwal na produkto;

- - ang eksklusibong karapatan ng may-ari sa trademark;

- - pagtatasa ng reputasyon ng negosyo ng kumpanya (ang pagkakaiba sa pagitan ng pagbili at tinasa na halaga ng kumpanya);

- - iba pang hindi nasasalat na mga ari-arian.

Ang mga pamumuhunan sa kapital ay ang mga gastos sa mga gawaing konstruksyon at pag-install, pagbili ng mga kagamitan, iba pang mga gawaing kapital at mga gastos. May kaugnayan sa mga bagong accounting account sa Russian Federation, ang mga pamumuhunan sa kapital ay mga pamumuhunan sa mga hindi kasalukuyang asset, na sa kalaunan ay ililipat sa mga fixed asset.

Ang mga pangmatagalang pamumuhunan sa pananalapi ay ang mga pamumuhunan ng isang negosyo sa mga seguridad ng gobyerno, mga seguridad at awtorisadong kapital ng iba pang mga organisasyon, pati na rin ang mga pautang na ipinagkaloob sa ibang mga organisasyon na ginawa para sa isang panahon ng higit sa isang taon.

Ang hindi nasasalat na mga ari-arian ay ang mga nasasalat na mga ari-arian na agad na ginagamit sa proseso ng produksyon o sa loob ng isang panahon na hindi hihigit sa isang taon. Kabilang dito ang: hilaw na materyales, materyales, gasolina, semi-tapos na mga produkto, ipinagpaliban na mga gastos, mga natapos na produkto (nasa stock o ipinadala sa mga customer), atbp.

Ang pera ay bahagi ng pag-aari ng anumang negosyo. Ang lahat ng mga pondo ng negosyo ay maaaring kondisyon na nahahati sa cash at non-cash. Ang pera mula sa punto ng view ng accounting ay ang pera na nasa cash desk ng negosyo. Kamakailan, ang cash ay nagbigay daan sa mga hindi cash na pagbabayad, ngunit gayunpaman, ang kumpanya ay nangangailangan ng cash upang makagawa ng ilang mga pagbabayad, halimbawa, mga payroll settlement sa mga kawani.

Lumilitaw ang cash sa negosyo na may kaugnayan sa kanilang pag-withdraw mula sa kasalukuyang account at pag-kredito sa cash desk, o may kaugnayan sa mga cash settlement na ginawa sa mga mamimili ng mga produkto (trabaho, serbisyo).

Ang lahat ng iba pang mga pondo ng negosyo ay mga non-cash na pondo. Ang mga non-cash settlement ay ginagawa sa pamamagitan ng paglilipat (paglilipat) ng mga pondo mula sa account ng nagbabayad patungo sa account ng tatanggap gamit ang iba't ibang banking operations. Ang tagapamagitan sa mga kalkulasyong ito ay ang bangko.

Ang hindi cash na pera ay hindi gaanong likido kaysa sa cash. Para sa mga non-cash settlement, kinakailangan na gumugol ng karagdagang oras at magsagawa ng mga karagdagang aksyon, halimbawa, mag-isyu ng order sa pagbabayad sa bangko, mag-isyu ng tseke, bigyan sila ng cash form (cash out), atbp.

Ngunit sa kabila ng kanilang mas mababang pagkatubig kumpara sa cash, "ang mga pagbabayad na hindi cash ay nakakatulong sa pag-unlad ng ekonomiya ng estado." Ang paggamit ng mga pagbabayad na hindi cash ay binabawasan ang pangangailangan para sa cash, binabawasan ang halaga ng sirkulasyon ng pera, nag-aambag sa konsentrasyon ng mga libreng pondo ng mga organisasyon sa mga bangko, at tinitiyak ang kanilang mas maaasahang kaligtasan.

Ang mga panandaliang pamumuhunan sa pananalapi ay mga pamumuhunan ng isang negosyo sa mga seguridad ng gobyerno, mga seguridad at awtorisadong kapital ng iba pang mga organisasyon, pati na rin ang mga pautang na ipinagkaloob sa ibang mga organisasyon, na ginawa para sa isang panahon na wala pang isang taon.

Ang mga pondo sa mga settlement ay mga utang ng ibang mga negosyo o mga tao sa negosyong ito (mga account na matatanggap). Kabilang dito ang: mga utang ng mga mamimili (mga customer) para sa mga biniling produkto (ginawa ang trabaho); pagkakautang sa mga naibigay na advance; utang sa natanggap na mga bayarin; pakikipag-ayos sa mga empleyado ng negosyo ayon sa ulat, atbp. Ang isa pang bagay ng accounting sa pananalapi ay ang mga obligasyon ng negosyo (mga mapagkukunan ng pagbuo ng pag-aari nito). Kabilang sa mga mapagkukunan ng pagbuo ng pag-aari ng negosyo, mayroong:

- - Sariling mga mapagkukunan (sariling kapital);

- - Hiram na kapital. Marenkov, N.L. Financial accounting sa mga komersyal na kumpanya [Text] / N.L. Marenkov. - Moscow: Phoenix, 2004. - 480 p. - ISBN 5-222-03961-7, 978-5-222-03961-8

Ang sariling kapital ay nabuo mula sa awtorisado, karagdagang, reserbang kapital, gayundin sa pamamagitan ng naka-target na pagpopondo ng kita at kita - pinanatili.

Ang mga hiniram na pondo ay nabuo mula sa mga pautang sa bangko, mga hiniram na pondo, mga account na babayaran, mga obligasyon sa pamamahagi (mga utang sa mga manggagawa at empleyado para sa sahod, mga awtoridad sa social insurance at mga awtoridad sa buwis para sa mga buwis).

At ang isa pang object ng financial accounting ay ang mga transaksyon sa negosyo na nagdudulot ng pagbabago sa komposisyon ng ari-arian at mga pananagutan. Kabilang dito ang mga operasyon para sa supply, produksyon, pagbebenta ng mga produkto.

Ang pangunahing layunin ng accounting ay isang kumpletong pagmuni-muni ng pang-ekonomiyang aktibidad ng negosyo at pagtiyak ng kontrol sa kaligtasan ng pag-aari nito.

Upang makamit ang layuning ito, nalulutas ng accounting ang mga sumusunod na gawain:

- - pagbuo ng kumpleto at maaasahang impormasyon tungkol sa mga aktibidad ng organisasyon at ang katayuan ng pag-aari nito, na kinakailangan para sa mga panloob na gumagamit ng mga pahayag sa pananalapi - mga tagapamahala, tagapagtatag, kalahok at may-ari ng pag-aari ng organisasyon, pati na rin ang panlabas - mga mamumuhunan, nagpapautang at iba pang mga gumagamit ng mga pahayag sa pananalapi;

- - pagbibigay ng impormasyon na kinakailangan para sa panloob at panlabas na mga gumagamit ng mga pahayag sa pananalapi upang masubaybayan ang pagsunod sa batas ng Russian Federation kapag ang organisasyon ay nagsasagawa ng mga operasyon ng negosyo at ang kanilang kapakinabangan, ang pagkakaroon at paggalaw ng mga ari-arian at mga obligasyon, ang paggamit ng materyal, paggawa at mga mapagkukunang pinansyal alinsunod sa mga naaprubahang pamantayan, pamantayan at mga pagtatantya;

- - pag-iwas sa mga negatibong resulta ng mga aktibidad sa ekonomiya ng organisasyon at pagkilala sa mga reserbang intra-ekonomiya upang matiyak ang katatagan ng pananalapi nito.

Ang mga gawain ng accounting (pinansyal) accounting ay hindi lamang panloob (na may kaugnayan sa mga relasyon sa loob ng negosyo), kundi pati na rin panlabas (na may kaugnayan sa mga legal na relasyon sa iba pang mga entidad ng negosyo at ang estado na kinakatawan ng mga katawan ng regulasyon ng estado). Sa katunayan, sa tulong ng accounting sa pananalapi, ang isang negosyo ay hindi lamang nakikita ang maaasahang estado ng sarili nitong mga gawain, ngunit bumubuo rin ng impormasyon na maaaring interesado sa mga potensyal na mamumuhunan (sa mga tuntunin ng mga posibleng pamumuhunan) at ng estado (sa mga tuntunin ng mga buwis at istatistika). Iyon ang dahilan kung bakit ang balanse ay ipinag-uutos na isumite sa kontrol sa buwis at mga awtoridad sa istatistika ng lahat ng nagbabayad ng buwis.

Kaya, ang financial accounting ay nagbibigay ng:

- - accounting ng lahat ng asset, pananagutan, sarili at hiniram na kapital, pinansiyal na pagganap;

- - pagsisiwalat ng lahat ng materyal na impormasyon sa pananalapi sa pampublikong pag-uulat;

- - limitadong mga tagapagpahiwatig ng pananalapi sa mga pangkalahatang tuntunin sa pananalapi;

- - pangkalahatang regulasyong regulasyon na nagsisiguro sa pagiging maihahambing ng impormasyon sa pananalapi na isiniwalat ng iba't ibang organisasyon;

- - Pagninilay ng impormasyon tungkol sa mga nakaraang kaganapan.

Ang bawat agham ay may sariling paksa ng pag-aaral. Sa accounting sa pananalapi, ang paksa ng pananaliksik ay isang maayos na sistema para sa pagkolekta ng pagpaparehistro at pagbubuod ng impormasyon sa mga tuntunin sa pananalapi tungkol sa ari-arian, mga obligasyon ng mga organisasyon at ang kanilang paggalaw sa pamamagitan ng tuluy-tuloy, tuluy-tuloy at dokumentaryo na accounting ng lahat ng mga transaksyon sa negosyo.

Sabi nga sa Art. 1 ng Pederal na Batas ng Nobyembre 21, 1996 No. 129-FZ "Sa Accounting" (mula dito ay tinutukoy bilang ang Accounting Law).

Ang mga operasyon ng negosyo ay naglalayong ibunyag ang nilalaman ng tatlong pangunahing proseso:

Pagkuha ng mga imbentaryo;

Produksyon (paggawa) ng mga produkto, pagganap ng trabaho, pagkakaloob ng mga serbisyo;

Pagbebenta ng mga produkto, gawa, serbisyo.

Ang impormasyong ito ay dapat mabuo sa loob ng balangkas ng kasalukuyang mga regulasyon at ang pagkakasunud-sunod sa patakaran sa accounting ng organisasyon sa bahagi na hindi sumasalungat sa kinakailangan sa itaas.

Ang layunin ng accounting sa pananalapi ay:

Pag-aari ng organisasyon;

Mga mapagkukunan ng pagbuo nito;

Mga operasyon ng negosyo na may kaugnayan sa pagbuo at pagbabago ng ari-arian at mga pinagmumulan nito.

Ang pag-uuri ng pag-aari ng organisasyon ayon sa komposisyon nito ay ipinapakita sa fig. 1.1.

Ang mga fixed asset ay mga instrumento sa paggawa na may kapaki-pakinabang na buhay na higit sa 12 buwan mula sa petsa ng kanilang pagtanggap para sa accounting. Ang pagbabayad ng kanilang gastos ay isinasagawa sa loob ng ilang panahon ng pag-uulat sa pamamagitan ng pagsasama ng mga halaga ng pamumura sa halaga ng mga ginawang produkto, gawaing isinagawa o mga serbisyong ibinigay.

Ang mga hindi nasasalat na asset ay kinikilala sa ilalim ng ilang mga kundisyon. Ang kanilang listahan ay tinutukoy ng Accounting Regulation "Accounting for Intangible Assets" (PBU 14/2007), na inaprubahan ng Order of the Ministry of Finance of Russia na may petsang Disyembre 27, 2007 No. 153n (simula dito ay tinutukoy bilang PBU 14/2007):

Kawalan ng materyal-materyal (pisikal) na istraktura;

Posibilidad ng pagkakakilanlan (paghihiwalay, paghihiwalay) ng organisasyon mula sa ibang ari-arian;

Ang organisasyon ay may karapatang tumanggap ng mga benepisyong pang-ekonomiya na kayang dalhin ng bagay na ito

kanin. 1.1. Ang komposisyon ng pag-aari ng organisasyon |

sa hinaharap, pati na rin may mga paghihigpit sa pag-access ng ibang tao sa naturang mga benepisyong pang-ekonomiya (kontrol sa bagay), atbp.

Ang mga pamumuhunan sa mga di-kasalukuyang asset ay ang mga gastos ng organisasyong namuhunan sa mga bagay na pagkatapos ay isasaalang-alang bilang mga fixed asset, land plot at mga bagay sa pamamahala ng kalikasan, hindi nasasalat na mga ari-arian. Kasama rin dito ang mga gastos ng kumpanya para sa pagbuo ng pangunahing kawan ng produktibo at nagtatrabahong mga hayop, maliban sa mga hayop na isinasaalang-alang bilang bahagi ng mga pondo sa sirkulasyon: mga ibon, kuneho, atbp.

Pangmatagalang pamumuhunan sa pananalapi - mga pamumuhunan ng isang organisasyon sa mga seguridad ng gobyerno, pagbabahagi, bono at iba pang mga mahalagang papel, awtorisadong (bahagi) na kapital ng iba pang mga organisasyon, pati na rin ang mga pautang na ipinagkaloob sa mga organisasyong ito sa loob ng higit sa isang taon.

Mga asset ng ipinagpaliban na buwis - bahaging iyon ng ipinagpaliban na buwis sa kita, na dapat humantong sa pagbaba sa buwis na ito na babayaran sa badyet sa susunod na panahon ng pag-uulat o sa mga susunod na panahon ng pag-uulat.

Ang pagbuo ng ganitong uri ng mga di-kasalukuyang asset ay nauugnay, una sa lahat, sa pagkakaroon ng iba't ibang mga pamamaraan para sa pagkalkula ng mga indibidwal na tagapagpahiwatig para sa mga layunin ng accounting at tax accounting.

Ang itinuturing na listahan ng mga hindi kasalukuyang asset ay ang fixed capital (sariling ari-arian) ng organisasyon.

Ang mga kasalukuyang asset ay kinikilala bilang working capital, i.е. ari-arian na may kapaki-pakinabang na buhay hanggang sa 12 buwan mula sa petsa ng pagtanggap nito para sa accounting. Ito ay mga imbentaryo, mga receivable.

Kasama rin sa mga kasalukuyang asset ang mga panandaliang pamumuhunan sa pananalapi at cash.

Kasama sa imbentaryo ang mga imbentaryo sa anyo ng mga hilaw na materyales, materyales, gasolina, semi-tapos na mga produkto, pati na rin ang mga gastos sa kasalukuyang trabaho, mga natapos na produkto at mga kalakal para muling ibenta, mga kalakal na ipinadala, mga ipinagpaliban na gastos.

Ang mga account receivable ay ang mga obligasyon ng mga legal na entity at indibidwal sa organisasyong ito, na nagbigay sa kanila ng ilang uri ng mga asset (tapos na mga produkto, kalakal) para sa isang bayad, nagsagawa ng ilang uri ng trabaho para sa kanila o nagbigay ng mga nauugnay na serbisyo, ngunit sa isang tiyak na petsa, ang mga obligasyong ito ay hindi pa nababayaran para sa ilang kadahilanan, lalo na:

Ang takdang petsa ay hindi dumating;

Kakulangan ng mga pondo;

Dahil sa kapabayaan, atbp.

Ang mga panandaliang pamumuhunan sa pananalapi ay ang parehong mga pamumuhunan sa pananalapi, ngunit ibinigay para sa isang panahon ng hanggang isang taon.

Mga mapagkukunan ng pagbuo ng ari-arian, i.e. ang hindi kasalukuyang at kasalukuyang mga ari-arian ay ang sariling at hiniram na kapital ng organisasyon (Larawan 1.2).

kanin. 1.2. Mga mapagkukunan ng pagbuo ng pag-aari ng organisasyon |

Mula sa ipinakita na pamamaraan makikita na ang mga pinagmumulan ng pagbuo ng pag-aari ng organisasyon ay equity at hiniram na kapital.

Ang sariling kapital ay pag-aari ng organisasyon, na pagmamay-ari nito sa karapatan ng pagmamay-ari. Kinakalkula ito bilang pagkakaiba sa pagitan ng kabuuang halaga ng mga asset at pananagutan.

Ngayon pag-usapan natin ang mga bahagi ng equity.

Ang awtorisadong kapital ay nabuo sa halaga ng mga kontribusyon ng mga tagapagtatag ng kumpanya, na tinutukoy ng memorandum ng asosasyon. Sa kurso ng pagsasagawa ng mga aktibidad na ayon sa batas nito, ang halaga ng awtorisadong kapital ay maaaring magbago pataas o pababa ayon sa mga desisyon ng mga tagapagtatag sa loob ng balangkas ng kasalukuyang batas.

Ang karagdagang kapital ay maaaring tawaging karagdagang kapital sa ibang paraan. Ang mga halaga ng kapital na ito ay nabuo bilang resulta ng:

Pagtaas sa halaga ng mga hindi kasalukuyang asset, na kinilala ng mga resulta ng kanilang muling pagsusuri;

Pagkalkula ng halaga ng pagkakaiba sa pagitan ng pagbebenta at nominal na halaga ng mga pagbabahagi, na natanggap sa proseso ng pagbuo ng awtorisadong kapital ng mga kumpanya ng joint-stock;

Ang nagresultang pagkakaiba sa halaga ng palitan mula sa halaga ng kontribusyon sa dayuhang pera ng isang dayuhang tagapagtatag sa awtorisadong kapital ng organisasyon, na kinakalkula sa rate ng naturang pera sa petsa ng pagpaparehistro ng kumpanya at ang petsa ng pagbabayad ng mga obligasyon ng tinukoy na tagapagtatag. Siyempre, iba ang rate na ito para sa mga petsang ito.

Ang reserbang kapital ay nabuo mula sa netong kita ng organisasyon na natitira sa pagtatapon nito pagkatapos ng pagbabayad ng mga obligasyon nito sa badyet.

Ang mga napanatili na kita ay ang netong kita na nabuo sa pagtatapon ng organisasyon pagkatapos ng pagbabayad ng buwis sa kita at mga dibidendo sa mga shareholder sa badyet.

Ang mga target na pondo sa pagpopondo ay inilaan para sa pagpapatupad ng mga naka-target na aktibidad, nagmumula sila sa iba pang mga organisasyon at indibidwal, mula sa badyet at iba pang mga mapagkukunan. Ang mga ito ay inilalaan para sa isang tiyak na tagal ng panahon pagkatapos kung saan ang organisasyon ay dapat magsumite ng isang ulat sa kanilang tamang paggamit.

Ang hiniram na kapital ay ang kabuuan ng pangmatagalan at panandaliang pananagutan ng organisasyon. Sa pangkalahatang konteksto, ang komposisyon ng kapital ng utang ay mga account na babayaran, na kinabibilangan ng ilang bahagi.

Ang organisasyon ay tumatanggap ng mga pautang sa ilalim ng isang kasunduan mula sa mga bangko sa isang tiyak na porsyento para sa isang tiyak na panahon. Matapos ang pag-expire ng panahong ito, obligado itong bayaran ang mga obligasyon nito.

Ang kumpanya ay tumatanggap ng mga pautang mula sa ibang mga organisasyon (hindi mga bangko) sa cash o sa uri sa ilalim ng mga kasunduan sa pautang, bill of exchange at iba pang mga obligasyon.

Ang mga obligasyon sa pag-aayos ay ang mga obligasyon ng organisasyon, pangunahin sa mga supplier at kontratista, para sa mga materyal na stock na natanggap mula sa kanila, gawaing isinagawa o mga serbisyong ibinigay.

Ang mga obligasyon sa pagbabayad ay kumakatawan sa mga obligasyon ng organisasyon

Sa pamamagitan ng sarili mong tauhan

Mga katawan ng social insurance sa mga premium ng insurance;

Badyet para sa mga buwis at bayarin.

Ang mga layunin ng accounting sa pananalapi ay tinutukoy ng layunin nito at ang mga kinakailangan na ipinataw dito.

Ang layunin ng financial accounting ay magbigay ng tamang impormasyon sa mga tamang user sa tamang oras.

Ang mga kinakailangan para sa kalidad ng impormasyong nabuo sa financial accounting ay ang mga sumusunod:

Pagiging napapanahon;

pagiging maaasahan;

Objectivity;

pagkakumpleto;

Kaliwanagan at accessibility;

kakayahang kumita;

Kahalagahan;

Paghahambing;

Isaalang-alang natin ang bawat isa sa kanila.

Ang pagiging napapanahon ay ang pagbibigay ng kinakailangang data sa isang partikular na user sa isang on-line na mode.

Ang pagiging maaasahan ay nangangahulugan na ang bawat kaganapang pang-ekonomiya ay dapat na dokumentado, sa gayon ay nagpapatunay sa tuntunin ng medieval: Quod non est in actis, non est in mundo (kung ano ang wala sa mga dokumento, ay wala sa mundo).

Kasabay nito, isa pang tuntunin ang dapat tandaan: ang pamamayani ng pang-ekonomiyang nilalaman sa legal na anyo.

Ang pagsunod sa pamamaraang ito sa parehong oras ay nangangailangan ng pag-iingat, ang kahulugan nito ay upang matiyak na ang accountant ay palaging may mas mataas na kahandaan na isaalang-alang ang mga potensyal na pagkalugi kaysa isaalang-alang ang mga potensyal na kita. Ang resulta ng diskarteng ito ay ang paglikha ng mga reserbang pinansyal, pagtatasa ng mga asset sa pinakamababang halaga, at mga pananagutan - sa pinakamataas na halaga. Ngunit ang lahat ng ito ay nasa loob ng balangkas ng kasalukuyang batas.

Objectivity - ang impormasyong natanggap ay hindi dapat ihanda sa mga interes ng mga indibidwal na gumagamit, ngunit dapat aktwal na sumasalamin sa mga partikular na kaganapan, i.e. dapat neutral ang impormasyon.

Pagkumpleto - ang impormasyong ibinigay ay dapat maglaman ng impormasyon tungkol sa mga katotohanan ng aktibidad sa ekonomiya sa halagang sapat upang makagawa ng mga kinakailangang desisyon sa pamamahala.

Kalinawan at pagiging naa-access - kapag gumagawa ng mga partikular na desisyon sa pamamahala, hindi kinakailangang itama ang nilalaman ng impormasyong natanggap.

Kakayahang kumita - ang gastos sa paghahanda ng kinakailangang impormasyon ay dapat palaging mas mababa kaysa sa inaasahang resulta ng paggamit ng impormasyong ito.

Kahalagahan - ang nakuhang impormasyon sa accounting ay dapat makaimpluwensya sa pag-aampon ng matipid na mga desisyon sa pamamahala ng mga nauugnay na asset, pananagutan at kapital ng organisasyon.

Paghahambing - ang impormasyong natanggap sa mga katulad na kaganapan para sa iba't ibang panahon ng pag-uulat ay dapat maglaman ng magkaparehong mga tagapagpahiwatig. Magbibigay-daan ito sa mga potensyal na user na magsagawa ng pagsusuri ng husay sa mga tuntunin ng pagtatasa ng posisyon sa pananalapi ng organisasyon at mas malinaw na matukoy ang mga uso sa pag-unlad nito.

Sa mga nagdaang taon, ang mga awtoridad ng gobyerno ay nagsimulang magbayad ng higit na pansin sa pag-unlad ng accounting sa pananalapi, na dahil sa pagbuo ng isang ekonomiya ng merkado sa bansa. Nagkaroon ng pangangailangan na iakma ang Russian accounting (pinansyal) accounting sa IFRS. Ang unang dokumento sa direksyon na ito ay ang Programa ng Estado para sa Transisyon ng Russian Federation sa Internationally Accepted System of Accounting at Statistics alinsunod sa mga kinakailangan ng pag-unlad ng isang ekonomiya ng merkado, na inaprubahan ng Resolution ng Supreme Council ng Russian Federation noong Oktubre 23, 1992 No. 3708-1.

Ang pinakamahalagang hakbang sa direksyon na ito ay ang pag-ampon ng Konsepto ng accounting at pag-uulat sa Russian Federation para sa katamtamang termino (Order ng Ministry of Finance ng Russia na may petsang Hulyo 1, 2004 No. 180).

Sa kauna-unahang pagkakataon, apat na grupo (mga kategorya) ng mga negosyo ang nakilala dito, na may kaugnayan sa kung saan ang mga gawain ng reporma sa accounting ay tinukoy batay sa mga detalye ng kanilang mga aktibidad.

1. Mga entidad ng negosyo na makabuluhang panlipunan. Ang mga ito ay bukas na pinagsamang mga kumpanya ng stock at iba pang mga organisasyon na naglagay sa publiko o nakalakal sa publiko ng mga seguridad at ilang iba pang organisasyon.

2. Pampubliko (open joint stock) na mga kumpanyang hindi nakalista sa merkado.

3. Mga unitary enterprise, pribadong joint-stock na kumpanya, limited liability companies (LLC).

4. Maliit na negosyo.

Ang Konsepto ay nagbibigay para sa paggamit ng IFRS sa Russia lamang sa paghahanda ng pinagsama-samang mga pahayag sa pananalapi (sa pamamagitan ng pagbubuod ng mga tagapagpahiwatig ng mga indibidwal na pahayag sa pananalapi ng isang pangkat ng mga magkakaugnay na organisasyon).

Ang isang bilang ng mga bukas na joint-stock na kumpanya (OJSC) - Gazprom, Rosenergo at iba pa ay sabay-sabay na naghahanda ng mga ulat alinsunod sa internasyonal at Russian na mga pamantayan.

Bilang bahagi ng Konsepto, binago ng Ministri ng Pananalapi ng Russia ang isang bilang ng mga probisyon sa accounting o pinagtibay ang mga bago. Sa partikular, ang mga ito ay:

Regulasyon sa accounting "Patakaran sa accounting ng organisasyon" (PBU 1/2008), na inaprubahan ng order ng Ministry of Finance ng Russia na may petsang Oktubre 6, 2008 No. 106n (simula dito - PBU 1/2008);

Regulasyon ng Accounting "Accounting para sa mga kontrata sa pagtatayo" (PBU 2/2008), na naaprubahan sa pamamagitan ng utos ng Ministry of Finance ng Russia na may petsang Oktubre 24, 2008 No. 116n (simula dito - PBU 2/2008);

Regulasyon ng Accounting "Impormasyon sa Mga Kaugnay na Partido" (PBU 11/2008), na inaprubahan ng Order ng Ministry of Finance ng Russia na may petsang Abril 29, 2008 No. 48n (simula dito - PBU 11/2008);

Regulasyon sa Accounting "Accounting para sa mga gastos sa mga pautang at kredito" (PBU 15/2008), na inaprubahan ng order ng Ministry of Finance ng Russia na may petsang Oktubre 6, 2008 No. 107n (simula dito - PBU 15/2008);

Regulasyon ng Accounting "Mga Pagbabago sa Tinantyang Halaga" (PBU 21/2008), na inaprubahan ng Order ng Ministry of Finance ng Russia No. 106n na may petsang Oktubre 6, 2008 (simula dito - PBU 21/2008).

Kasabay nito, marami pa ring kailangang gawin upang iakma ang mga panuntunan sa accounting ng Russia sa mga pamantayan sa pag-uulat sa pananalapi sa internasyonal.