1. Cilj i ciljevi

Cilj proučavanje teme – razvijanje razumijevanja učenika o suvremenom konceptu financijskog računovodstva.

Zadaci:

Definicija predmeta, objekata financijskog računovodstva, njegove uloge i mjesta u sustavu upravljanja organizacijom;

Karakteristike korisnika financijsko računovodstvenih informacija;

Razmatranje organizacijsko-pravnih oblika poslovnih subjekata, vrste djelatnosti i njihov utjecaj na računovodstvo

1.1 Financijsko računovodstvo u informacijskom sustavu gospodarskog upravljanja organizacije.

1.2 Korisnici financijskih računovodstvenih informacija.

1.3 Organizacijsko-pravne značajke poduzeća i njihov utjecaj na uspostavu financijskog računovodstva u poslovnim subjektima.

3.Sadržaj

1.1.Financijsko računovodstvo u informacijskom sustavu gospodarskog upravljanja organizacije

Računovodstvo, zajedno s operativno-tehničkim i statističkim vrstama računovodstva, čini sustav gospodarskog računovodstva.

Pogonsko-tehničko računovodstvo je način kontinuiranog praćenja i kontrole pojedinih operacija i procesa neposredno tijekom njihove provedbe. Omogućuje vam dobivanje informacija potrebnih za donošenje operativnih upravljačkih odluka i omogućuje vam rješavanje problema upravljanja koji nisu povezani sa sustavom.

Statističko računovodstvo je način promatranja i kontrole masovnih procesa i pojava koji se događaju u zemlji kao cjelini, u industriji kao cjelini, u regiji kao cjelini. Omogućuje vam da dobijete kvantitativnu i kvalitativnu procjenu širokog spektra masovnih procesa i pojava u području ekonomije, znanosti, kulture, u društvenoj sferi itd.

Računovodstvo je način praćenja i kontrole financijskih i gospodarskih aktivnosti u pojedinim organizacijama.

U suvremenim uvjetima prijelaza gospodarstva Ruske Federacije na tržišne odnose i integracije u međunarodnu ekonomsku zajednicu, uloga ekonomskog računovodstva se preispituje. Prethodno je ekonomsko računovodstvo bilo sredstvo centralizirane državne kontrole nad aktivnostima organizacija koje su bile državno vlasništvo. Danas računovodstvo postaje sredstvo učinkovitog upravljanja organizacijom.

Upravljanje organizacijom je proces koordinacije i reguliranja njezinih aktivnosti radi postizanja postavljenog cilja.

Preduvjet za ovaj proces je dostupnost potrebnih informacija, koje generiraju različite službe organizacije. Najvažniji od njih je računovodstvo, koje vodi računovodstvo ekonomskih aktivnosti organizacije. Računovodstvo je jedini izvor dokumentiranih ekonomskih informacija o tekućim poslovnim procesima, stanju imovine i obveza organizacije te financijskim rezultatima njezinih aktivnosti.

Donedavno je upravljačka funkcija računovodstva bila kontrolna funkcija. Obavljajući ovu funkciju, računovodstvo je u okviru vođenja računovodstvenih evidencija vršilo nadzor nad poštivanjem zakona pri obavljanju poslovnih transakcija, pravila zaprimanja i trošenja zaliha, pravilnog trošenja fonda plaća, poštivanja blagajne i financijska disciplina, poštivanje utvrđenih pravila i rokova popisa, pravovremena naplata potraživanja i otplata obveza i sl.

Posljednjih godina, uz zadržavanje kontrolne funkcije, značajno je porastao značaj informacijske funkcije računovodstva. Danas računovodstvo s pravom zauzima važno mjesto u informacijskom sustavu poduzeća. Količina računovodstvenih informacija i zahtjevi potrošača za njima sve su veći.

U skladu sa Saveznim zakonom „O računovodstvu” od 1. siječnja 2001. br. 000-FZ, računovodstvo je uredan sustav prikupljanja, registriranja i sažetka novčanih podataka o imovini, obvezama organizacije i njihovom kretanju kroz kontinuirano, kontinuirano i dokumentirano odražavanje svih poslovnih transakcija.

Ova definicija računovodstva sadrži naznaku onoga što je postalo jedna od najvažnijih funkcija – informacija. Naglasak na ovu računovodstvenu funkciju dan je u definicijama formuliranim u različitim vremenskim razdobljima u različitim zemljama. Tako je 1941. godine Američki institut ovlaštenih računovođa definirao računovodstvo kao umijeće bilježenja, klasificiranja i sažimanja računa bilježenjem u novčanom smislu transakcija i događaja koji su, barem jednim dijelom, financijske prirode, te tumačenjem dobivenih rezultata *

Godine 1970. Američki institut ovlaštenih javnih računovođa izjavio je da je funkcija računovodstva pružanje kvantitativnih informacija, prvenstveno financijske prirode, o poslovnim subjektima u svrhu korištenja tih informacija za donošenje upravljačkih odluka.**

U ekonomskoj literaturi iznose se i druge definicije računovodstva, ističući njegovu informacijsku funkciju. Prema njima, računovodstvo je sustav koji mjeri i prenosi financijske informacije o određenom poslovnom subjektu i koristi te informacije za donošenje ekonomskih odluka. U tom smislu, danas se računovodstvo naziva „jezikom poslovanja“, univerzalnim jezikom poslovne komunikacije među sudionicima na razvijenom tržištu. Računovodstvo je poveznica između gospodarskih aktivnosti i upravljačkih subjekata koji donose odluke. Bez računovodstva je nemoguće dobiti potpune i pouzdane podatke o poslovnim procesima i financijskim rezultatima, osigurati kontrolu raspoloživosti imovine i racionalno korištenje svih vrsta resursa, pravodobno uočavanje nedostataka u poslovanju, utvrđivanje i mobiliziranje rezervi, razvoj mjera za njihovo korištenje.

U Ruskoj Federaciji trenutno je takav računovodstveni zadatak kao što je formiranje potpunih i pouzdanih informacija o aktivnostima organizacije i njezinom imovinskom statusu, potrebnih za unutarnje i vanjske korisnike računovodstvenih informacija, propisan zakonom.

Izradom i distribucijom računovodstvenih izvješća korisnicima se priopćavaju podaci o aktivnostima organizacije i stanju njezinih resursa.

U zemljama razvijenog gospodarstva, ovisno o sastavu i namjeni računovodstvenih informacija i na temelju njih generiranih izvještaja, razlikuju se financijsko i upravljačko računovodstvo.

Upravljačko računovodstvo obuhvaća sve vrste računovodstvenih informacija koje se mjere, obrađuju i prenose za internu upotrebu od strane menadžmenta – internih korisnika. Financijsko računovodstvo obuhvaća računovodstvene informacije koje se, osim što ih koristi interno rukovodstvo, prenose onima izvan organizacije – vanjskim korisnicima.

Predmet financijskog računovodstva su financijske i ekonomske aktivnosti organizacije kao cjeline.

Objekti financijskog računovodstva su:

Imovina organizacije u njenom vlasništvu ili primljena na privremeno posjedovanje ili gospodarsko upravljanje;

Vlastiti i posuđeni izvori formiranja imovine organizacije;

Poslovne transakcije, koje su radnje koje dovode do promjena u sastavu imovine organizacije ili izvora njezina nastanka.

1.2. Korisnici financijsko računovodstvenih informacija

Kao što je navedeno u paragrafu 1.1, računovodstvo je složen informacijski sustav. Nastanak i postojanje ovakvog sustava uvjetovan je potrebama osoba koje upravljaju samom organizacijom i drugih pravnih i fizičkih osoba povezanih s njom, odnosno potrebama različitih korisnika računovodstvenih informacija.

Svi korisnici financijsko-računovodstvenih informacija obično se dijele na vanjske (treće strane) i interne.

Interni korisnici su pojedinci – zaposlenici organizacije koji obavljaju svoje aktivnosti u okviru određenog gospodarskog subjekta i donose upravljačke odluke na temelju računovodstvenih informacija iz svoje nadležnosti. Interni korisnici uključuju voditelja organizacije, voditelje pojedinih strukturnih odjela, zaposlenike ekonomskih i tehničkih službi te zaposlenike odjela organizacije.

Vanjski korisnici (treće strane) su fizičke i pravne osobe koje su odvojene od određenog gospodarskog subjekta, ali koriste podatke o njemu u svom djelovanju. To uključuje dobavljače, vjerovnike, investitore, kupce, vladu i javnost. Vanjski korisnici dijele se na korisnike informacija s izravnim, neizravnim financijskim interesom i bez financijskog interesa.

Vanjski korisnici s izravnim financijskim interesom su oni čije odluke ovise o financijskim rezultatima organizacije. Takvi korisnici uključuju osnivače, vlasnike, zajmodavce, vjerovnike itd. Za donošenje upravljačkih odluka uglavnom su im potrebni financijski izvještajni dokumenti, na temelju kojih donose zaključke o financijskom stanju organizacije, njezinoj likvidnosti i solventnosti.

Vanjski korisnici s neizravnim financijskim interesom i bez financijskog interesa su oni čije odluke ne ovise o financijskim rezultatima organizacije. To uključuje državna tijela, burze, javne organizacije itd.

1.3 Organizacijsko-pravni oblici poslovnih subjekata i njihov utjecaj na organizaciju financijskog računovodstva

Jedna od značajki računovodstva je njegovo održavanje unutar određene organizacije. Računovodstvo odražava aktivnosti pojedine organizacije.

Organizacija je samostalni gospodarski subjekt osnovan na način propisan zakonom za proizvodnju proizvoda, obavljanje radova, pružanje usluga radi zadovoljavanja javnih potreba i ostvarivanja dobiti. Organizacija samostalno obavlja svoju djelatnost, upravlja svojim rezultatima i prihodima koji preostaju nakon plaćanja poreza i drugih obveznih plaćanja. Organizacije registrirane na teritoriju Ruske Federacije mogu imati različite organizacijske i pravne oblike.

Ovisno o ciljevima djelovanja organizacije se dijele na komercijalne i neprofitne.

Komercijalne organizacije teže profitu kao glavnom cilju svog djelovanja.

Neprofitne organizacije osnivaju se radi ostvarivanja društvenih, dobrotvornih, kulturnih, prosvjetnih, znanstvenih ciljeva, zaštite zdravlja građana, razvoja tjelesne kulture i sporta, zadovoljavanja drugih nematerijalnih potreba građana, zaštite prava i legitimnih interesa građana i organizacije, rješavanje sporova i sukoba, pružanje pravne pomoći ili druge ciljeve vezane uz ostvarivanje javnih dobara. Neprofitne organizacije mogu obavljati i komercijalnu djelatnost, ali samo radi ostvarivanja svrhe za koju su stvorene.

Trenutno u Ruskoj Federaciji postoje organizacije različitih oblika vlasništva: savezne, općinske, dioničke, zadružne, privatne, od kojih svaka može biti pravna osoba.

Pravna osoba je organizacija koja ima posebnu imovinu u vlasništvu, gospodarskom upravljanju ili operativnom upravljanju i tom imovinom odgovara za svoje obveze, može u svoje ime stjecati i ostvarivati imovinska i osobna neimovinska prava, obavljati poslove, te biti tužitelj i tuženik na sudu.

Pravne osobe koje su komercijalne organizacije mogu se osnovati u sljedećim organizacijskim i pravnim oblicima: državna i općinska unitarna poduzeća; proizvodne zadruge; poslovna društva (komplektna društva ili komanditna društva); poslovna društva (dionička društva, društva s ograničenom odgovornošću ili društva s dodatnom odgovornošću).

Unitarno poduzeće je komercijalna organizacija koja nema pravo vlasništva nad imovinom koju joj je dodijelio vlasnik. Ova se imovina smatra nedjeljivom i ne može se raspodijeliti među zaposlenicima organizacije. U unitarnom obliku stvaraju se samo državne i općinske organizacije čija je imovina ili u vlasništvu države ili u vlasništvu općine. Unitarnom poduzeću dodjeljuje se imovina s pravima gospodarskog upravljanja i operativnog upravljanja.

Proizvodna zadruga je dobrovoljno udruživanje građana na temelju članstva radi zajedničke proizvodne ili druge komercijalne djelatnosti, na temelju njihovog osobnog rada ili drugog sudjelovanja i udruživanja imovinskih udjela njezinih sudionika.

Imovina u vlasništvu zadruge podijeljena je na udjele članova u skladu sa statutom. Dobit koju ostvaruje zadruga raspoređuje se među svojim članovima, najčešće na temelju doprinosa rada. Statutom zadruge mora biti predviđen drugačiji postupak raspodjele dobiti. Na isti način raspoređuje se imovina i prilikom likvidacije zadruge. Kada jedan od članova napusti zadrugu, u skladu sa statutom, dio imovine može činiti nedjeljivi fond i ne podliježe raspodjeli do njegove likvidacije.

Ortačko društvo je ortačko društvo čiji sudionici u ime ortačkog društva obavljaju poduzetničke poslove i za njegove obveze odgovaraju imovinom koja pripada ortačkom društvu. Imovina se formira iz uloga sudionika ostvarenih iz djelatnosti, prihoda i drugih izvora utvrđenih zakonom. Imovina pripada sudionicima na temelju zajedničkog vlasništva. Samo partnerstvo nije pravna osoba.

Komanditno društvo (komanditno društvo) je društvo u kojem uz komplementare (sudionike) koji obavljaju djelatnost i svojom imovinom odgovaraju za obveze društva postoji više ulagatelja. Ulagači sudjeluju samo u raspodjeli dobiti, a ne sudjeluju u upravljanju i provedbi djelatnosti.

Dioničko društvo je društvo čiji je temeljni kapital podijeljen na određeni broj dionica. Udjeli se dijele članovima društva i potvrđuju ulog sredstava u kapital.

Dioničko društvo može biti otvoreno i zatvoreno. Ako sudionici društva mogu raspolagati svojim udjelima bez suglasnosti preostalih dioničara, tada se društvo priznaje otvorenim. Dionice takvog društva distribuiraju se javnim upisom i njima se slobodno trguje.

Dioničko društvo čije se dionice mogu podijeliti samo unaprijed određenom krugu osoba i ne mogu se staviti u slobodnu prodaju, smatra se zatvorenim.

Društvo s dodatnom odgovornošću razlikuje se od drugih pravnih osoba po tome što njegovi sudionici solidarno odgovaraju za njegove obveze u iznosu koji je višekratnik veličine njihovih udjela.

Podaci o organizacijskom i pravnom obliku sadržani su u statutu organizacije: naziv, mjesto, veličina temeljnog kapitala, sastav, postupak formiranja i nadležnost organa upravljanja i kontrole, postupak raspodjele dobiti, uvjeti reorganizacije i likvidacije i druge podatke predviđene za ovu vrstu pravne osobe.

Postupak zajedničkih aktivnosti osnivača za stvaranje pravne osobe, uvjeti za prijenos njihove imovine na njega i sudjelovanje u njegovim aktivnostima. definira ugovor o osnivanju

Pravna osoba bilo kojeg organizacijskog i pravnog oblika podliježe državnoj registraciji na način propisan zakonom o registraciji pravnih osoba, za što je potrebno podnijeti sljedeće dokumente poreznoj upravi na mjestu organizacije: prijavu za registraciju; statut društva; ugovor o osnivanju (odluka o stvaranju organizacije); dokumenti koji potvrđuju uplatu najmanje 50% temeljnog kapitala; potvrda o uplati državne carine..

Pravne osobe mogu imati podružnice, predstavništva, agencije i druge odjele koji su teritorijalno raspoređeni, ali nisu pravne osobe. Prisutnost podružnica i predstavništava odražava se u osnivačkim dokumentima pravne osobe.

Predstavništvo je zaseban, teritorijalno odvojen odjel pravne osobe koji zastupa i štiti interese pravne osobe. Podružnica je zasebna, teritorijalno odvojena jedinica pravne osobe koja obavlja sve ili dio njezinih poslova, uključujući i funkciju zastupanja.

Kao što je navedeno, organizacijski i pravni oblik poduzeća utječe na organizaciju računovodstva za pojedine računovodstvene objekte. To je, prije svega, kapital organizacije - ovlašteni (dionički) kapital, ovlašteni kapital, zajednički fond.

Ovlašteni kapital je ukupnost u novčanom smislu doprinosa (udjela) osnivača (sudionika) u imovini organizacije pri njezinu stvaranju kako bi se osigurale aktivnosti u iznosima utvrđenim osnivačkim dokumentima. Osniva se u otvorenim i zatvorenim dioničkim društvima, društvima s ograničenom i dodatnom odgovornošću i dijeli se na dionice, koje svaki dioničar dobiva u visini svog uloga u temeljnom kapitalu.

Temeljni kapital je ukupnost uloga sudionika društva ili komanditnog društva unesenih u društvo radi obavljanja njegove gospodarske djelatnosti.

Ovlašteni kapital je skup stalnih i obrtnih sredstava koje državno ili općinsko tijelo dodjeljuje organizaciji.

Uzajamni fond je skup dioničkih uloga članova proizvodne zadruge za zajedničko poslovanje.

Vrsta djelatnosti organizacije također ima značajan utjecaj na organizaciju računovodstva.

Kada je organizacija osnovana, povelja određuje vrste aktivnosti kojima se može baviti. Povelja može sadržavati nekoliko vrsta aktivnosti, među kojima su istaknute glavne.

Vrste djelatnosti mogu se podijeliti na sljedeći način: proizvodnja i prodaja proizvoda (materijalne imovine); trgovina robom na veliko ili malo; izvođenje radova; pružanje usluga.

U organizacijama koje se bave proizvodnjom proizvodi se proizvode od sirovina i materijala tijekom tehnološkog procesa čija se svojstva razlikuju od svojstava izvornih materijala. U računovodstvu je potrebno pribaviti podatke o nabavnoj vrijednosti svake vrste proizvedenog proizvoda, budući da su ti podaci u osnovi formiranja cijena takvih proizvoda. Pokazatelj troškova je složenog sastava i stoga značajan dio računovodstvenog posla zauzima obračun i raspodjela troškova proizvodnje.

Organizacije koje izvode radove mogu se stvoriti u obliku građevinskih, popravnih, geoloških, projektantskih i geodetskih, istraživačkih organizacija i cestovnih objekata. U računovodstvu je potrebno dobiti podatke o trošku svakog izvedenog posla (ili skupa radova). U takvim organizacijama područje obračuna troškova proizvodnje vrlo je radno intenzivno.

Organizacije koje pružaju usluge mogu biti stvorene u obliku transportnih i komunikacijskih poduzeća, robnih i burzi, kreditnih institucija, investicijskih, mirovinskih i drugih fondova, pravnih i revizorskih tvrtki, leasing društava, uslužnih organizacija itd. Za razliku od rada, usluga obavlja nemaju materijalnu suštinu. Mnoge organizacije uključene u ovu skupinu imaju svoje posebne računovodstvene postupke. Dakle, organizacija računovodstva u kreditnim institucijama i profesionalnim sudionicima na tržištu vrijednosnih papira ima značajne razlike. Što se tiče ostalih organizacija uključenih u ovu skupinu, jedna od glavnih značajki računovodstva je da se, u pravilu, trošak svake konkretne pružene usluge ne obračunava, a kontrola troškova provodi se za kalendarsko razdoblje u cjelini. .

Posebnu skupinu čine organizacije koje se bave trgovačkom i posredničkom djelatnošću. Ove organizacije prodaju robu, odnosno materijalnu imovinu koja nije predmet daljnje obrade u ovoj organizaciji. Troškovi ovih organizacija formiraju se kao cjelina za kalendarsko razdoblje. Istodobno, njihova je osobitost radno intenzivno računovodstvo zaliha.

Unatoč činjenici da povelja identificira jednu ili više vrsta djelatnosti kao glavne, u tijeku gospodarske djelatnosti organizacija može obavljati i druge vrste djelatnosti. Često industrijske i građevinske organizacije također obavljaju trgovačke aktivnosti (osobito barter poslove), provode investicijske aktivnosti iz slobodnih dobiti itd. U računovodstvene svrhe sve vrste aktivnosti dijele se na tekuće, investicijske i financijske.

Tekuće aktivnosti su djelatnosti organizacije navedene u njezinim osnivačkim dokumentima i koje ostvaruju glavnu dobit. Tekuće aktivnosti također uključuju poslove koji se ne mogu uključiti u investicijske ili financijske aktivnosti, na primjer, vanjske ekonomske ili posredničke aktivnosti. Bez obzira na vrstu tekuće računovodstvene aktivnosti, potrebno je izračunati troškove vezane uz njezino provođenje i prihode od te aktivnosti, kao i utvrditi financijski rezultat iste.

Investicijska djelatnost je djelatnost koja se odnosi na kapitalna ulaganja (ulaganja) u zemljište, zgrade i druge nekretnine, opremu, nematerijalnu i drugu dugotrajnu imovinu. Ova vrsta djelatnosti uključuje i dugoročna financijska ulaganja u druge organizacije, kao i izdavanje obveznica i drugih dugoročnih vrijednosnih papira.

Financijske djelatnosti su djelatnosti organizacije koje se odnose na poslove s kratkoročnim vrijednosnim papirima, davanje zajmova na rok do 12 mjeseci, izdavanje obveznica i drugih kratkoročnih vrijednosnih papira i dr.

Za potrebe financijskog računovodstva, razlika između rashoda i prihoda povezanih sa svakom aktivnošću je od velike važnosti. Dakle, troškovi vezani uz nabavu objekata kapitalnih ulaganja (nekretnine, oprema, vozila) ne mogu se uključiti u tekuće rashode, već čine nabavnu vrijednost odgovarajućeg objekta. Kršenje ovog pravila dovodi do iskrivljavanja podataka o financijskim rezultatima, podcjenjivanja prihoda, netočnog obračuna poreza i, kao posljedicu, kazni.

4. Zaključci

Financijsko računovodstvo trenutno je podsustav jedinstvenog računovodstvenog sustava.

Glavna mu je zadaća pružiti vanjskim i unutarnjim korisnicima informacije potrebne za upravljanje. Kako bi se učinkovito organiziralo financijsko računovodstvo, mora se uzeti u obzir pravni oblik i vrsta djelatnosti poslovnog subjekta.

5. Pitanja za samotestiranje

1. Navedite vrste poslovnog računovodstva i dajte definiciju svake od njih.

2. Po čemu se računovodstvo razlikuje od ostalih vrsta računovodstva?

3. Što je predmet i objekt financijskog računovodstva?

4. Navedite tko su interni korisnici računovodstvenih informacija.

5. Tko su vanjski korisnici računovodstvenih informacija s izravnim financijskim interesom, neizravnim financijskim interesom?

6. U kojim organizacijskim i pravnim oblicima mogu nastati gospodarske organizacije?

7. Koje vrste djelatnosti mogu obavljati trgovačke organizacije i kako one utječu na organizaciju financijskog računovodstva?

6. Bibliografija

1. Savezni zakon od 1. siječnja 2001. "O računovodstvu" (podložno naknadnim izmjenama i dopunama)

2. Građanski zakonik

3. , Kemtersko računovodstvo s elementima oporezivanja: Udžbenik. – St. Petersburg: Izdavačka kuća “Pravni centar Press”, 2007.

4. Kamordzhanova financijsko računovodstvo: - St. Petersburg: Peter, 2009

5. Kondrakov računovodstvo: Udžbenik. – M.: INFA-M, 2006.

6. , Getman financijsko računovodstvo: Udžbenik (vrat) - Izdavačka kuća "Daškov i K", 2009

7. Financijsko računovodstvo: Udžbenik/Ur. prof. .-M.: Financije i statistika, 2008.

* B. Nields, H. Anderson, D. Caldwell. Načela računovodstva. M. Financije i statistika. 1993. godine

** R. Anthony, J. Rees. Računovodstvo: situacije i tehnike. M. Financije i statistika. 1993. godine

Tema 1. Organizacija financijskog računovodstva, njegova pravna i metodološka podrška

Ciljevi i koncepti financijskog računovodstva. Objekti financijskog računovodstva i njihove karakteristike. Računovodstvena politika poduzeća kao skup specifičnih metoda i oblika računovodstva. Računovodstveni aparat, njegov ustroj, funkcije i odgovornosti računovodstvenih službi

Pitanja za proučavanje:

1.1. Predmet, objekti, ciljevi i pojmovi financijskog računovodstva

1.2. Korisnici financijsko računovodstvenih informacija

1.3. Računovodstvena politika organizacije

1.4 Organizacijsko-pravni oblici poslovnih subjekata i njihov utjecaj na organizaciju financijskog računovodstva

Predmet, objekti, ciljevi i pojmovi financijskog računovodstva

Računovodstveno (financijsko) računovodstvo je sustav za prikupljanje računovodstvenih informacija koji osigurava računovodstveno vođenje i registraciju poslovnih transakcija, a također akumulira podatke o imovini i obvezama gospodarskog subjekta. U ovom dijelu obrađuju se pojedini računovodstveni objekti, kriteriji za razvrstavanje jedinica imovine gospodarskog subjekta u pojedine objekte, kao i metodologija njihovog računovodstvenog vođenja. Financijsko računovodstvo obuhvaća informacije koje se ne koriste samo interno, već se također prenose trećim stranama.

Cilj vođenje financijskog računovodstva - formiranje potpunih i pouzdanih informacija o aktivnostima organizacije i njezinom imovinskom stanju, potrebno:

Pripremati financijska izvješća;

Praćenje izvedivosti i zakonitosti poslovanja te raspoloživosti i korištenja proizvodnih resursa;

Sprječavanje negativnih rezultata gospodarske aktivnosti i utvrđivanje unutarekonomskih rezervi, osiguranje financijske stabilnosti organizacije.

Objekti računovodstvenog (financijskog) računovodstva su vlasništvo i obveze organizacije.

Imovina organizacije (ekonomska imovina, operativni kapital, imovina) – Ovo je skup materijalnih, novčanih vrijednosti, kao i pravnih odnosa s različitim organizacijama i pojedincima.

Osnovna sredstva – To su sredstva za čija se korisna svojstva očekuje da će se koristiti u razdoblju dužem od 12 mjeseci, odnosno normalnom poslovnom ciklusu ako je duži od 12 mjeseci.

Trenutna imovina – To su gotovina i druga imovina za koju se može očekivati da će biti pretvorena u gotovinu ili prodana ili potrošena unutar 12 mjeseci ili normalnog poslovnog ciklusa ako ne prelazi 12 mjeseci.

Obveze organizacije (izvori stvaranja imovine, obveze) – To je ukupnost vlastitih i posuđenih sredstava kratkoročne i dugoročne prirode kojima organizacija raspolaže.

Vlastiti izvori formiranja imovine su temeljni (temeljni) kapital, dopunski kapital, rezervni kapital, zadržana dobit, sredstva namjenskog financiranja, prihodi budućeg razdoblja.

Posuđeni kapital su sredstva prikupljena za rad organizacije, sredstva posuđena od drugih pravnih i fizičkih osoba. . To uključuje bankovne zajmove, zajmove odobrene organizaciji, obveze prema dobavljačima i obveze distribucije.

Osnovni, temeljni pravila vođenja računovodstvenih (financijskih) evidencija, koji se uzimaju u obzir prilikom vođenja evidencije u cijelom svijetu, određeni su saveznim zakonodavstvom i primjenjivim standardima. U Rusiji se koriste računovodstvena načela općeprihvaćena u međunarodnoj praksi, koja su podijeljena na pretpostavke i zahtjeve. Pod pretpostavkama se podrazumijevaju osnovna načela koja osiguravaju određene nepromjenjive uvjete koje gospodarski subjekt stvara prilikom uspostave računovodstvenih evidencija. Zahtjevi se shvaćaju kao osnovna načela računovodstva koja zahtijevaju poštivanje utvrđenih pravila za organiziranje i vođenje računovodstvenih evidencija.

Za organiziranje učinkovitog sustava upravljanja poslovanjem postaje potrebno računovodstvo podijeliti na dva podsustava - financijsko računovodstvo i upravljačko računovodstvo.

Financijsko računovodstvo pruža informacije o uspješnosti organizacije njezinim vanjskim korisnicima: dioničarima, partnerima, vjerovnicima, poreznim i statističkim tijelima, bankama koje financiraju itd. Iz ove perspektive financijsko-računovodstveni podaci ne predstavljaju poslovnu tajnu. Vođenje financijskih evidencija je obavezno iu strogo reguliranom obliku sukladno zakonskim zahtjevima. Financijsko računovodstvo karakterizira poštivanje općeprihvaćenih računovodstvenih načela, uporaba novčanih mjernih jedinica, učestalost i objektivnost.

Financijsko računovodstvo je namijenjeno ne samo internim, već i eksternim korisnicima (treće organizacije, pojedinci, država, itd.). Zato je financijsko računovodstvo strogo regulirano. Pri njegovom održavanju nužno je koristiti sustav dvojnog knjiženja i slijediti općeprihvaćena računovodstvena načela. Novčana jedinica u financijskom računovodstvu koristi se prema tečaju koji je na snazi u vrijeme poslovne transakcije. Troškovi su grupirani po elementima. Glavni predmet financijskog računovodstva je poduzeće (tvrtka) kao cjelina, a ne njegovi pojedinačni strukturni odjeli. Izvješća se izrađuju periodički, redovito. Informacije sadržane u financijskom računovodstvu moraju biti objektivne. Financijsko računovodstvo obvezno je za sve poslovne subjekte.

Objekti financijskog računovodstva podrazumijevaju takve materijalne i nematerijalne objekte poduzeća koji su predmet materijalnog i kvantitativnog računovodstva. Na temelju predmeta financijskog računovodstva (ekonomske djelatnosti organizacije) mogu se odrediti sljedeći objekti:

1. sve vrste imovine namijenjene djelatnosti poduzeća (gospodarska sredstva);

2. obveze organizacije (izvori stvaranja imovine poduzeća);

3. poslovne transakcije koje uzrokuju promjenu u sastavu imovine i obveza.

Sva imovina poduzeća može se podijeliti u dvije skupine:

1. Dugotrajna imovina.

2. Tekuća imovina;

Dugotrajna imovina uključuje: - dugotrajnu imovinu; - nematerijalna imovina; - kapitalna ulaganja

Dugoročna financijska ulaganja; - Ostala dugotrajna imovina.

Tekuća imovina uključuje:

Materijalna obrtna sredstva;

Unovčiti;

Kratkoročna financijska ulaganja;

Sredstva u naseljima.

Pojam financijskog računovodstva suštinski je uključen u pojam računovodstva. Financijsko računovodstvo je proces pripreme računovodstvenih informacija koje koriste unutarnji i vanjski korisnici. Financijsko računovodstvo temelji se na općeprihvaćenim međunarodnim standardima i načelima. Pravila vođenja i postupak sastavljanja računovodstvenih (financijskih) izvještaja uređuje država.

Stoga su ciljevi i zadaci financijskog računovodstva uključeni u ciljeve i zadatke računovodstva.

Glavna svrha računovodstva je u potpunosti odražavati ekonomske aktivnosti poduzeća i osigurati kontrolu nad sigurnošću njegove imovine.

Za postizanje ovog cilja računovodstvo rješava sljedeće zadatke:

Formiranje cjelovitih i pouzdanih informacija o aktivnostima organizacije i njezinom imovinskom stanju, potrebnih internim korisnicima financijskih izvještaja - upraviteljima, osnivačima, sudionicima i vlasnicima imovine organizacije, kao i vanjskim korisnicima - investitorima, vjerovnicima i drugim korisnicima financijska izvješća;

Pružanje informacija potrebnih unutarnjim i vanjskim korisnicima računovodstvenih izvješća za praćenje usklađenosti sa zakonodavstvom Ruske Federacije kada organizacija obavlja poslovne operacije i njihovu izvedivost, dostupnost i kretanje imovine i obveza, korištenje materijalnih, radnih i financijskih resursa u skladu s odobrenim normama, standardima i procjenama;

Sprječavanje negativnih rezultata gospodarskih aktivnosti organizacije i utvrđivanje unutarnjih rezervi kako bi se osigurala njezina financijska stabilnost.

Zadaće računovodstvenog (financijskog) računovodstva nisu samo unutarnje stvari (vezane uz odnose unutar poduzeća), već i vanjske (vezane uz pravne odnose s drugim poslovnim subjektima i državom koju zastupaju državna regulatorna tijela). Doista, uz pomoć financijskog računovodstva poduzeće ne samo da vidi pouzdano stanje vlastitih poslova, već i generira informacije koje mogu biti od interesa za potencijalne investitore (s gledišta mogućih ulaganja) i državu (s gledišta poreza i statistike). Zato su bilancu obveznici poreznog nadzora i statistike dostaviti svi porezni obveznici.

Dakle, financijsko računovodstvo osigurava:

Računovodstvo za svu imovinu, obveze, glavnicu i posuđeni kapital, financijski učinak;

Objavljivanje svih značajnih financijskih informacija u javnom izvješćivanju;

Ograničeni financijski pokazatelji u općim monetarnim terminima;

Opći propisi koji osiguravaju usporedivost financijskih informacija koje objavljuju različite organizacije;

Odraz informacija o prošlim događajima.

Osnovni pojmovi financijskog računovodstva:

Konceptualni okvir temelj je za izradu standarda. Računovodstvena načela temelj su cjelokupnog računovodstvenog procesa. Računovodstvena načela uključuju načelo nastanka događaja i načelo kontinuiteta.

Načelo nastanka događaja podrazumijeva priznavanje rezultata aktivnosti, kao i događaja po njihovom nastanku, a ne kada su plaćeni, tj. Prihod se ne priznaje kada je novac primljen, već kada je zarađen. Slično tome, troškovi se priznaju i odražavaju u računovodstvu ne kada je novac plaćen, već kada nastanu. Načelo kontinuiteta znači da organizacija djeluje i da će djelovati u dogledno vrijeme, tj. organizacija nema namjeru likvidirati ili smanjiti svoje aktivnosti. Osim načela, konceptualni okvir postavlja kvalitativne karakteristike.

Financijskim izvještajima prezentiraju se kvalitativne karakteristike kako bi se dobili financijski izvještaji korisni korisnicima.

Računovodstvo, zajedno s operativno-tehničkim i statističkim vrstama računovodstva, čini sustav gospodarskog računovodstva.

Pogonsko-tehničko računovodstvo je način kontinuiranog praćenja i kontrole pojedinih operacija i procesa neposredno tijekom njihove provedbe. Omogućuje vam dobivanje informacija potrebnih za donošenje operativnih upravljačkih odluka i rješavanje problema upravljanja koji nisu povezani sa sustavom.

Statističko računovodstvo je način promatranja i kontrole masovnih procesa i pojava koji se događaju u zemlji, industriji, regiji. Omogućuje vam da dobijete kvantitativnu i kvalitativnu procjenu širokog spektra masovnih procesa i pojava u području ekonomije, znanosti, kulture, u društvenoj sferi itd.

Računovodstvo je način praćenja i kontrole financijskih i gospodarskih aktivnosti u pojedinim organizacijama.

Upravljanje organizacijom je proces koordinacije i reguliranja njezinih aktivnosti radi postizanja postavljenog cilja. Preduvjet za ovaj proces je dostupnost potrebnih informacija, koje generiraju različite službe organizacije. Najvažniji od njih je računovodstvo, koje vodi računovodstvo ekonomskih aktivnosti organizacije. Računovodstvo je jedini izvor dokumentiranih ekonomskih informacija o tekućim poslovnim procesima, stanju imovine i obveza organizacije te financijskim rezultatima njezinih aktivnosti.

U Ruskoj Federaciji trenutno je takav računovodstveni zadatak kao što je formiranje potpunih i pouzdanih informacija o aktivnostima organizacije i njezinom imovinskom statusu, potrebnih za unutarnje i vanjske korisnike računovodstvenih informacija, propisan zakonom.

Izradom i distribucijom računovodstvenih izvješća korisnicima se priopćavaju podaci o aktivnostima organizacije i stanju njezinih resursa.

Osnova za analitički i planski rad organizacija je Računovodstvo. Računovodstvo utvrđuje i sistematizira podatke o gospodarskom poslovanju poduzeća. Metodološki i organizacijski računovodstvo se dijeli na financijski I menadžerski.

Slika 1.

Definicija 1

Financijsko računovodstvo je skup pravila i postupaka koji osiguravaju pripremu i pružanje informacija o financijskom stanju i uspješnosti poduzeća u skladu sa zakonskim zahtjevima i računovodstvenim standardima. Podaci financijskog računovodstva temelj su financijskog izvještavanja, nisu poslovna tajna i namijenjeni su internim i eksternim korisnicima.

Napomena 1

U financijskom računovodstvu, u skladu s računovodstvenim načelima i standardima, sve se transakcije iskazuju u računima i bilanci u jednoj novčanoj vrijednosti.

Financijska izvješća odražavaju financijsko stanje poduzeća i rezultate njegovih aktivnosti. Glavni zadatak financijskog računovodstva je odraz poslovnih transakcija koje su obavljene u tekućem vremenu. Financijsko računovodstvo obvezno je za sve poslovne subjekte.

Gotovi radovi na sličnu temu

- Tečaj Financijsko računovodstvo 400 rub.

- Sažetak Financijsko računovodstvo 260 rub.

- Test Financijsko računovodstvo 190 rub.

Organizacija financijskog računovodstva osigurava:

- cjelovit i kontinuirani prikaz poslovnih transakcija obavljenih u izvještajnom razdoblju;

- cjelovito sastavljanje zakonski definiranih financijskih izvještaja;

- pouzdane informacije za korisnike.

Objekti financijskog računovodstva koji se odražavaju na odgovarajućim računovodstvenim računima su (slika 1):

- imovina organizacije;

- dug, druga imovina;

- izvori vlastitih sredstava;

- obveze (odgovornosti) organizacije;

- prihodi i rashodi poduzeća;

- financijski rezultati poduzeća i njihova raspodjela.

Slika 2.

Financijsko računovodstvo vodi se na temelju principi I standardima računovodstvo.

Načela financijskog računovodstva predstavljaju temeljne pojmove koji služe kao osnova za odražavanje u računovodstvu i izvješćivanju poslovanja koje provodi organizacija, njezinih prihoda, rashoda i financijskih rezultata. Primjena računovodstvenih načela omogućuje izradu financijskih izvješća i osigurava pouzdanost i kvalitetu informacija za ocjenu financijskih i gospodarskih aktivnosti poduzeća.

Računovodstveni standardi predstavljaju regulatorni dokument koji definira pravila i postupke za računovodstvo i izvješćivanje. Zahvaljujući njima, računovodstvo je izgrađeno prema jedinstvenim pravilima.

Financijska izvješća

Na temelju podataka sintetskog i analitičkog financijskog računovodstva sastavljaju se financijski (računovodstveni) izvještaji organizacija.

Definicija 2

Financijska izvješća- ovo su međusobno povezani opći pokazatelji koji odražavaju stvarno financijsko stanje poduzeća. Službena financijska izvješća uključuju:

- bilanca stanja,

- Izvješće o dobiti i gubicima,

- izvještaj o novčanom toku,

- razne aplikacije.

Bilanca stanja je izvještaj o financijskom stanju organizacije, koji odražava imovinu, obveze i glavnicu u monetarnom smislu na određeni datum. Bilanca se formira u skladu s “Kontnim planom”.

Izvješće o dobicima i gubicima karakterizira financijsko stanje poduzeća. Sadrži podatke o formiranju financijskog rezultata organizacije. Ovo izvješće omogućuje određivanje i analizu profitabilnosti poduzeća. Račun dobiti i gubitka sastoji se od stavki prihoda i rashoda. Grupirani su prema prirodi i glavnim vrstama prihoda i rashoda.

Prihodi odražavaju rast ekonomskih koristi tijekom izvještajnog razdoblja u obliku povećanja imovine ili smanjenja obveza, što dovodi do povećanja temeljnog kapitala, isključujući rast povezan s doprinosima dioničara.

Rashodi odražavaju smanjenje ekonomskih koristi u izvještajnom razdoblju, izraženo kao smanjenje imovine ili povećanje duga. Ova činjenica dovodi do smanjenja temeljnog kapitala, osim onih povezanih s raspodjelom dijela prihoda između vlasnika kapitala.

Za razliku od bilance, koja odražava vrijednost imovine i obveza u određenom trenutku, račun dobiti i gubitka kao input bilježi kretanje financijskih tokova, tj. prihoda i vikenda, tj. rashodi za određeno razdoblje.

Izvještaj o novčanom toku služi kao izvor podataka o izvorima sredstava, pravcima i namjenama njihovog trošenja te promjenama stanja sredstava za izvještajno razdoblje. Novčani tokovi odražavaju se u izvještaju o poslovnim aktivnostima, investicijskim aktivnostima i financijskim aktivnostima. To vam omogućuje da procijenite racionalno korištenje sredstava i napravite prognozu za daljnji razvoj poduzeća.

Osim osnovnih oblika financijskog izvještavanja postoje izvještajni prilozi . Sadrže analitičke podatke o pojedinim stavkama izvješća.

Financijska izvješća sastavljena su po načelu nastanka događaja. Prema njemu, rezultati svih transakcija priznaju se nakon njihovog završetka, a ne nakon primitka ili plaćanja novca ili novčanih ekvivalenata.

Sve poslovne transakcije iskazane su u računovodstvenim evidencijama i uključene u financijske izvještaje razdoblja na koja se odnose. Financijski izvještaji na temelju obračuna pružaju informacije korisnicima o prošlim transakcijama koje uključuju plaćanje i primitak gotovine i obveze plaćanja gotovine i novčanih ekvivalenata u budućnosti, kao i resurse koji će biti primljeni u budućnosti.

Dakle, pruža informacije koje su korisnicima vrlo važne pri donošenju ekonomskih odluka.

Predmet financijskog računovodstva je gospodarska djelatnost organizacije kao cjeline. Financijska i ekonomska aktivnost ima tri glavne faze:

- - Opskrba;

- - Proizvodnja;

- - Rasprodaja. Kondrakov, N.P. Računovodstvo [Tekst]: Udžbenik 6. izd. / N.P. Kondrakov. - Moskva: INFRA-M, 2009. - 832 str. - ISBN 978-5-16-003539-0

Svaka faza ima kompleks brojnih ekonomskih operacija jedinstvenih za nju, od kojih svaka, u jednom ili drugom stupnju, utječe na sastav imovine i izvore formiranja ekonomskih sredstava.

Opskrba je povezana s nabavom sirovina, materijala, poluproizvoda, rezervnih dijelova i drugih materijalnih sredstava potrebnih poduzeću za njegove proizvodne aktivnosti. Ovi poslovi podrazumijevaju nastanak zaliha u skladištu i obračunske odnose s dobavljačima tih vrijednosti. U fazi nabave provode se pripreme za proizvodni proces.

Proces proizvodnje počinje od trenutka predaje sirovina, materijala, poluproizvoda i drugih materijalnih sredstava u proizvodnju. U fazi proizvodnje formiraju se nova materijalna sredstva koja se razlikuju od onih korištenih u proizvodnom procesu. Tijekom proizvodnog procesa formira se trošak proizvodnje. Proizvodnja završava puštanjem gotovih proizvoda u skladišta poduzeća. Treba napomenuti da su faze financijske i ekonomske aktivnosti cikličke prirode, odnosno nakon prodaje ponovno slijedi ponuda.

Prodaja robe je završna faza prometa. Gotovi proizvodi iz skladišta prodaju se potrošačima. Tijekom prodaje s kupcem nastaju obračunski odnosi. Ako govorimo o ekonomskim sredstvima poduzeća, onda ona pokrivaju dva područja:

- - sfera proizvodnje;

- - Opseg cirkulacije. Paliy, V.F. Računovodstvena teorija, moderni problemi [Tekst] / V.F. Blijedunjav. - Moskva: FBK-PRESS, 2007. - 88 str. - ISBN 5-85428-177-5

Sfera proizvodnje uključuje fazu proizvodnje, a sfera prometa fazu prodaje i nabave.

Praveći kružni tok, materijalne vrijednosti prelaze iz jedne faze u drugu, prolazeći kroz formalnu ili smislenu promjenu. Na primjer, sredstva poduzeća koja se koriste za kupnju sirovina prelaze u sferu prometa, zatim u sferu proizvodnje i utjelovljuju se u gotove proizvode, odnosno poprimaju materijalni oblik. Zatim se gotovi proizvodi (aktiva kućanstva) prenose u skladište i prodaju, poprimajući oblik novca.

Objekti financijskog računovodstva podrazumijevaju takve materijalne i nematerijalne objekte poduzeća koji su predmet materijalnog i kvantitativnog računovodstva. Za organizaciju financijskog računovodstva koristi se sustav računa, razvijen u novom kontnom planu za financijske i ekonomske aktivnosti poduzeća. Sukladno ovom planu primjenjuju se konta osim svih konta za evidentiranje troškova proizvodnje. FU objekti - sva imovina poduzeća u skladu s klasifikacijom prema funkcijskoj ulozi i izvorima obrazovanja:

- - gotovina na tekućem i deviznom računu, na blagajni;

- - poravnanja s dobavljačima, s kupcima, s organizacijama socijalnog osiguranja i mirovinskog osiguranja, s proračunom, s bankom, s osobljem;

- - proizvodne rezerve;

- - osnovna sredstva;

- - kapitalna ulaganja;

- - nematerijalna imovina;

- - financijska ulaganja u vrijednosne papire;

- - gotovi, otpremljeni i prodani proizvodi;

- - sredstva, rezerve i zajmovi;

- - financijski rezultat i korištenje dobiti.

Sva imovina poduzeća može se podijeliti na dugotrajnu i tekuću imovinu.

Glavne razlike između dugotrajne i tekuće imovine su u tome što poduzeće koristi dugotrajnu imovinu određeno razdoblje, a tekuća imovina, koja prolazi kroz faze prometa, u potpunosti se nadoknađuje prihodima. Odnosno, dugotrajna imovina se opetovano koristi u proizvodnom procesu (primjerice, tehnološka oprema za proizvodnju računala) i svoju vrijednost na troškove proizvodnje prenosi postupno, trošenjem. Kratkotrajna imovina otpisuje se kao trošak proizvodnje odmah nakon njezine upotrebe (primjerice, trošak komponenti pri sastavljanju računala).

Stalna sredstva su sredstva rada. Oni stvaraju potrebne uvjete za proizvodni proces. Dugotrajna imovina uključena je u proces proizvodnje dugo vremena, prenoseći svoju vrijednost na gotov proizvod postupno kako se troše. Svi sastavni dijelovi dugotrajne imovine u trenutku prijema u bilancu vrednuju se po povijesnom trošku koji zapravo postaje knjigovodstvena vrijednost. U uvjetima inflacije, radi dovođenja knjigovodstvene vrijednosti kapitala u tekuće cijene, vrši se revalorizacija odlukom Vlade. Proizvodnja u tijeku, zalihe, troškovi uključeni u radni kapital poduzeća ne podliježu revalorizaciji. Oni su smanjeni nauštrb dobiti.

Otpis dugotrajne imovine kao trošak proizvodnje događa se na temelju mjesečne amortizacije koja se obračunava kao umnožak prosječnog godišnjeg troška dugotrajne imovine i stope amortizacije. Stopa amortizacije utvrđuje se na temelju radnog vijeka ili odlukom Vlade. Sustav ubrzane amortizacije možete primijeniti na novu dugotrajnu imovinu za dugotrajnu imovinu malih poduzeća (samo na proizvodnu imovinu). Ubrzana amortizacija se ne primjenjuje na dugotrajnu imovinu čiji je standardni vijek trajanja kraći od 3 godine, ovo pravilo vrijedi i za jedinstvene strojeve, opremu i sl.

Knjigovodstvena vrijednost umanjena za iznos amortizacije predstavlja ostatak vrijednosti dugotrajne imovine.

Stalna sredstva su: zgrade, građevine, radni i pogonski strojevi i oprema, mjerni i kontrolni instrumenti i dr. računovodstvena financijska dobit

Nematerijalna imovina je dio imovine koji nema fizičku osnovu, ali ima određeni utjecaj na proces proizvodnje. Nematerijalna imovina su trajni objekti. Imaju određenu vrijednost i donose prihod. Nematerijalna imovina prenosi svoju vrijednost na gotove proizvode kroz njihovu amortizaciju na propisani način. Nematerijalna imovina, na primjer, uključuje:

- - objekti intelektualnog vlasništva;

- - isključivo pravo nositelja patenta;

- - isključivo autorsko pravo na intelektualni proizvod;

- – isključivo pravo vlasnika na žig;

- - procjena poslovnog ugleda poduzeća (razlika između nabavne i procijenjene vrijednosti poduzeća);

- - ostala nematerijalna imovina.

Kapitalna ulaganja su troškovi građevinskih i instalacijskih radova, nabave opreme te ostali kapitalni radovi i izdaci. U odnosu na nove računovodstvene račune u Ruskoj Federaciji, kapitalna ulaganja su ulaganja u dugotrajnu imovinu, koja će se kasnije pretvoriti u dugotrajnu imovinu.

Dugoročna financijska ulaganja su ulaganja poduzeća u državne vrijednosne papire, vrijednosne papire i temeljni kapital drugih organizacija, kao i zajmovi dani drugim organizacijama na razdoblje dulje od jedne godine.

Materijalna radna sredstva su ona materijalna imovina koja se koristi u proizvodnom procesu odmah ili u razdoblju ne duljem od godinu dana. To može uključivati: sirovine, materijale, gorivo, poluproizvode, odgođene troškove, gotove proizvode (u skladištu ili otpremljene kupcima), itd.

Gotovina je dio imovine svakog poduzeća. Sva sredstva poduzeća mogu se podijeliti na gotovinska i negotovinska. S računovodstvenog gledišta, gotovina je novac koji se nalazi u blagajni poduzeća. U posljednje vrijeme gotovina ustupa mjesto bezgotovinskim plaćanjima, ali poduzeću je ipak potrebna gotovina za određena plaćanja, na primjer, isplate plaća zaposlenicima.

Gotovina se pojavljuje u poduzeću u vezi s povlačenjem s tekućeg računa i uknjiženjem u blagajnu ili u vezi s gotovinskim isplatama kupcima proizvoda (poslova, usluga).

Sva ostala sredstva poduzeća su bezgotovinska sredstva. Bezgotovinska plaćanja obavljaju se prijenosom sredstava s računa platitelja na račun primatelja različitim bankovnim transakcijama. Posrednik u ovim plaćanjima je banka.

Bezgotovinski novac manje je likvidan u odnosu na gotovinu. Za plaćanje bezgotovinskim sredstvima potrebno je utrošiti dodatno vrijeme i izvršiti dodatne radnje, na primjer, napisati nalog za plaćanje banci, ispisati ček, dati im gotovinu (keš) itd.

No, unatoč manjoj likvidnosti u usporedbi s gotovinom, “bezgotovinska plaćanja doprinose razvoju gospodarstva države”. Korištenje bezgotovinskog plaćanja smanjuje potrebu za gotovinom, smanjuje troškove optjecaja novca, pridonosi koncentraciji slobodnih sredstava organizacija u bankama i osigurava njihovu pouzdaniju sigurnost.

Kratkoročna financijska ulaganja su ulaganja poduzeća u državne vrijednosne papire, vrijednosne papire i temeljni kapital drugih organizacija, kao i zajmovi dani drugim organizacijama na razdoblje kraće od jedne godine.

Sredstva u namirenju su dugovanja drugih poduzeća ili osoba prema ovom poduzeću (potraživanja). To uključuje: dug kupaca (kupaca) za kupljene proizvode (obavljene radove); dug po izdanim predujmovima; dug po primljenim računima; poravnanja sa zaposlenicima poduzeća prema izvješćima itd. Drugi predmet financijskog računovodstva su obveze poduzeća (izvori formiranja njegove imovine). Među izvorima formiranja imovine poduzeća su:

- - Vlastiti izvori (vlastiti kapital);

- - Posuđeni kapital. Marenkov, N.L. Financijsko računovodstvo u trgovačkim društvima [Tekst] / N.L. Marenkov. - Moskva: Phoenix, 2004. - 480 str. - ISBN 5-222-03961-7, 978-5-222-03961-8

Vlastiti kapital formira se iz temeljnog, dopunskog, pričuvnog kapitala, te ciljanim financiranjem prihoda i neraspoređene dobiti.

Posuđena sredstva formiraju se iz bankovnih kredita, posuđenih sredstava, obveza prema dobavljačima, obveza raspodjele (dugovi prema radnicima i namještenicima za plaće, tijelima socijalnog osiguranja i poreznim tijelima za poreze).

Drugi predmet financijskog računovodstva su poslovne transakcije koje uzrokuju promjene u sastavu imovine i obveza. To uključuje poslove nabave, proizvodnje i prodaje proizvoda.

Glavna svrha računovodstva je u potpunosti odražavati ekonomske aktivnosti poduzeća i osigurati kontrolu nad sigurnošću njegove imovine.

Za postizanje ovog cilja računovodstvo rješava sljedeće zadatke:

- - generiranje cjelovitih i pouzdanih informacija o poslovanju organizacije i njezinom imovinskom stanju, potrebnih internim korisnicima financijskih izvještaja - upraviteljima, osnivačima, sudionicima i vlasnicima imovine organizacije, kao i vanjskim korisnicima - investitorima, vjerovnicima i drugim korisnicima financijskih izjave;

- - pružanje informacija potrebnih unutarnjim i vanjskim korisnicima računovodstvenih izvješća za praćenje usklađenosti sa zakonodavstvom Ruske Federacije kada organizacija obavlja poslovne operacije i njihovu izvedivost, dostupnost i kretanje imovine i obveza, korištenje materijalnih, radnih i financijskih sredstava sredstva u skladu s odobrenim normama, standardima i procjenama;

- - sprječavanje negativnih rezultata gospodarskih aktivnosti organizacije i utvrđivanje unutarnjih rezervi za osiguranje njezine financijske stabilnosti.

Zadaće računovodstvenog (financijskog) računovodstva nisu samo unutarnje stvari (vezane uz odnose unutar poduzeća), već i vanjske (vezane uz pravne odnose s drugim poslovnim subjektima i državom koju zastupaju državna regulatorna tijela). Doista, uz pomoć financijskog računovodstva poduzeće ne samo da vidi pouzdano stanje vlastitih poslova, već i generira informacije koje mogu biti od interesa za potencijalne investitore (s gledišta mogućih ulaganja) i državu (s gledišta poreza i statistike). Zato su bilancu obveznici poreznog nadzora i statistike dostaviti svi porezni obveznici.

Dakle, financijsko računovodstvo osigurava:

- - računovodstvo cjelokupne imovine, obveza, vlasničkog i posuđenog kapitala, financijskih rezultata poslovanja;

- - objavljivanje svih značajnih financijskih informacija u javnom izvješćivanju;

- - ograničeni financijski pokazatelji u općem monetarnom smislu;

- - opći regulatorni propis kojim se osigurava usporedivost financijskih informacija koje objavljuju različite organizacije;

- - odraz informacija o prošlim događajima.

Svaka znanost ima svoj predmet proučavanja. U financijskom računovodstvu predmet istraživanja je uredan sustav prikupljanja evidencije i sumiranja podataka u novčanom iznosu o imovini, obvezama organizacija i njihovom kretanju kroz kontinuirano, kontinuirano i dokumentarno knjiženje svih poslovnih transakcija.

Tako piše u čl. 1 Saveznog zakona od 21. studenog 1996. br. 129-FZ "O računovodstvu" (u daljnjem tekstu: Zakon o računovodstvu).

Poslovne operacije usmjerene su na otkrivanje sadržaja tri glavna procesa:

Nabava materijalnih rezervi;

Proizvodnja (proizvodnja) proizvoda, izvođenje radova, pružanje usluga;

Prodaja proizvoda, radova, usluga.

Ove informacije moraju biti generirane u okviru važećih propisa i naredbi o računovodstvenim politikama organizacije u mjeri u kojoj nisu u suprotnosti s gore navedenim zahtjevom.

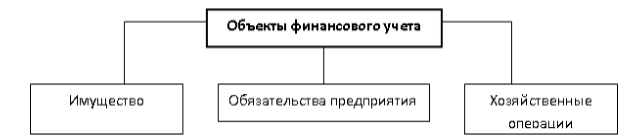

Objekti financijskog računovodstva su:

Imovina organizacije;

Izvori njegovog nastanka;

Ekonomske transakcije vezane uz nastanak i promjenu imovine i njezinih izvora.

Klasifikacija imovine organizacije prema njenom sastavu prikazana je na sl. 1.1.

Dugotrajna imovina je sredstvo rada čiji je vijek trajanja duži od 12 mjeseci od dana prihvaćanja u računovodstvo. Otplata njihovog troška provodi se kroz nekoliko izvještajnih razdoblja uključivanjem iznosa amortizacije u trošak proizvedenih proizvoda, obavljenih radova ili pruženih usluga.

Nematerijalna imovina se računovodstveno priznaje kada su ispunjeni određeni uvjeti. Njihov popis određen je Računovodstvenim propisima „Računovodstvo nematerijalne imovine” (PBU 14/2007), odobrenim Nalogom Ministarstva financija Rusije od 27. prosinca 2007. br. 153n (u daljnjem tekstu PBU 14/2007):

Nedostatak materijalno-materijalne (fizičke) strukture;

Mogućnost identifikacije (odvajanja, odvajanja) od strane organizacije od druge imovine;

Organizacija ima pravo primati ekonomske koristi koje ovaj objekt može donijeti

Riža. 1.1. Sastav imovine organizacije |

u budućnosti, a postoje i ograničenja pristupa drugih osoba takvim ekonomskim koristima (nadzor nad objektom) itd.

Ulaganja u dugotrajnu imovinu su troškovi organizacije uloženi u objekte koji će se kasnije uzeti u obzir kao dugotrajna imovina, zemljišne čestice i objekti upravljanja okolišem te nematerijalna imovina. Ovo također uključuje troškove poduzeća za formiranje glavnog stada proizvodne i radne stoke, osim životinja koje se uzimaju u obzir kao dio sredstava u prometu: ptice, zečevi itd.

Dugoročna financijska ulaganja - ulaganja organizacije u državne vrijednosne papire, dionice, obveznice i druge vrijednosne papire, ovlašteni (dionički) kapital drugih organizacija, kao i zajmovi dani tim organizacijama na razdoblje duže od jedne godine.

Odgođena porezna imovina je onaj dio odgođenog poreza na dobit koji bi trebao dovesti do smanjenja ove porezne obveze u korist proračuna u sljedećem izvještajnom razdoblju ili u narednim izvještajnim razdobljima.

Formiranje ove vrste dugotrajne imovine povezano je, prije svega, s prisutnošću različitih metoda za izračunavanje pojedinačnih pokazatelja za potrebe računovodstva i poreznog računovodstva.

Razmatrani popis dugotrajne imovine je stalni kapital (vlastita imovina) organizacije.

Kratkotrajna imovina priznaje se kao obrtna sredstva, tj. imovina s korisnim vijekom trajanja do 12 mjeseci od dana prihvaćanja u računovodstvo. To su zalihe i potraživanja.

Kratkotrajna imovina također uključuje kratkoročna financijska ulaganja i novac.

U sastavu materijalne obrtne imovine uzimaju se u obzir zalihe u obliku sirovina, materijala, goriva, poluproizvoda, kao i troškovi nedovršene proizvodnje, gotovih proizvoda i roba za daljnju prodaju, otpremljena roba, razgraničeni troškovi.

Potraživanja od kupaca su obveze pravnih i fizičkih osoba prema određenoj organizaciji, koja im je uz naknadu isporučila određene vrste imovine (gotove proizvode, robu), obavila određene vrste poslova za njih ili pružila odgovarajuće usluge, ali na određeni datum obveze nisu otplaćivane iz niza razloga, i to:

Rok za plaćanje nije stigao;

Nedostatak sredstava;

Zbog nemara i sl.

Kratkoročna financijska ulaganja su ista financijska ulaganja, ali osigurana na razdoblje do jedne godine.

Izvori formiranja imovine, tj. dugotrajna i tekuća imovina su vlastiti i posuđeni kapital organizacije (slika 1.2).

Riža. 1.2. Izvori nastanka imovine organizacije |

Iz prikazanog dijagrama jasno je da su izvori formiranja imovine organizacije vlastiti i posuđeni kapital.

Temeljni kapital je imovina organizacije koja joj pripada po pravu vlasništva. Izračunava se kao razlika između ukupne vrijednosti imovine i obveza.

Razgovarajmo sada o komponentama kapitala.

Temeljni kapital formira se u visini uloga osnivača društva, utvrđenih ugovorom o osnivanju. U okviru statutarne djelatnosti, iznos temeljnog kapitala može se mijenjati naviše ili naniže prema odlukama osnivača u okviru važećeg zakonodavstva.

Dopunski kapital se može nazvati dopunskim kapitalom i na drugi način. Iznosi ovog kapitala formiraju se kao rezultat:

Povećanje vrijednosti dugotrajne imovine utvrđeno na temelju rezultata njezine revalorizacije;

Izračun iznosa razlike između prodajne i nominalne vrijednosti dionica primljenih u postupku formiranja temeljnog kapitala dioničkih društava;

Rezultirajuća tečajna razlika od iznosa uloga stranog osnivača u stranoj valuti u temeljni kapital organizacije, izračunata po tečaju te valute na dan registracije društva i datum otplate obveza od strane navedeni osnivač. Naravno, ova stopa za ove datume je drugačija.

Rezervni kapital formira se iz neto dobiti organizacije, koja joj ostaje na raspolaganju nakon podmirenja obveza prema proračunu.

Zadržana dobit je neto dobit koja je dostupna organizaciji nakon plaćanja poreza na dobit i dividendi dioničarima u proračun.

Sredstva namjenskog financiranja namijenjena su provedbi ciljanih aktivnosti, a dolaze od drugih organizacija i pojedinaca, iz proračuna i drugih izvora. Dodjeljuju se na određeno vrijeme, nakon čega organizacija mora podnijeti izvješće o njihovoj pravilnoj uporabi.

Posuđeni kapital je zbroj dugoročnih i kratkoročnih obveza organizacije. U općem kontekstu, sastav posuđenog kapitala čine obveze prema dobavljačima, koje uključuju brojne komponente.

Organizacija dobiva kredite prema ugovoru od banaka u određenom postotku na određeno razdoblje. Nakon tog roka dužan je podmiriti svoje obveze.

Poduzeće prima kredite od drugih organizacija (ne banaka) u novcu ili u naravi temeljem ugovora o kreditu, po mjenicama i drugim obvezama.

Obveze plaćanja su obveze organizacije, prvenstveno prema dobavljačima i izvođačima, za primljeni materijal od njih, izvršene radove ili pružene usluge.

Obveze distribucije dobara su obveze organizacije

Svojim orlat osobljem

Organi socijalnog osiguranja o doprinosima za osiguranje;

Proračun za poreze i naknade.

Ciljevi financijskog računovodstva određeni su njegovom svrhom i zahtjevima koji se pred njega postavljaju.

Svrha financijskog računovodstva je pružiti potrebne informacije odgovarajućim korisnicima u pravo vrijeme.

Zahtjevi za kvalitetu informacija formuliranih u financijskom računovodstvu su sljedeći:

Pravovremenost;

Vjerodostojnost;

Objektivnost;

Potpunost;

Jasnoća i pristupačnost;

Ekonomičan;

Značaj;

Usporedivost;

Pogledajmo svaki od njih.

Pravovremenost je pružanje potrebnih podataka određenom korisniku on-line.

Pouzdanost znači da svaki gospodarski događaj mora biti dokumentiran, čime se potvrđuje srednjovjekovno pravilo: Quod non est in actis, non est in mundo (čega nema u dokumentima, nema ni na svijetu).

Istodobno treba zapamtiti još jedno pravilo: prevlast ekonomskog sadržaja nad pravnim oblikom.

Usklađenost s ovim pristupom istodobno zahtijeva oprez, čiji je smisao osigurati da računovođa uvijek ima veću spremnost uzeti u obzir potencijalne gubitke nego uzeti u obzir potencijalne dobiti. Rezultat ovakvog pristupa je stvaranje financijskih rezervi, vrednovanje imovine po najnižoj cijeni, a obveza po najvišoj vrijednosti. Ali sve je to u okvirima važeće zakonske regulative.

Objektivnost - primljene informacije ne smiju biti pripremljene u interesu pojedinačnih korisnika, već moraju realno odražavati određene događaje, tj. informacija mora biti neutralna.

Cjelovitost - pružene informacije moraju sadržavati informacije o činjenicama gospodarske aktivnosti u količini dovoljnoj za donošenje potrebnih upravljačkih odluka.

Jasnoća i dostupnost – pri donošenju određenih upravljačkih odluka nema potrebe prilagođavati sadržaj primljenih informacija.

Isplativost - trošak pripreme potrebnih informacija uvijek bi trebao biti niži od očekivanog rezultata korištenja tih informacija.

Značaj – dobivene računovodstvene informacije trebaju utjecati na donošenje ekonomski opravdanih odluka o upravljanju relevantnom imovinom, obvezama i kapitalom organizacije.

Usporedivost - informacije dobivene o sličnim događajima za različita izvještajna razdoblja moraju sadržavati identične pokazatelje. Time će se potencijalnim korisnicima omogućiti kvalitativna analiza u smislu procjene financijskog položaja organizacije i jasnije utvrđivanje trendova njezinog razvoja.

Posljednjih godina državna tijela počela su posvećivati više pozornosti razvoju financijskog računovodstva, što je posljedica pojave tržišnog gospodarstva u zemlji. Postojala je potreba za prilagodbom ruskog računovodstvenog (financijskog) računovodstva MSFI-jevima. Prvi dokument u tom smjeru bio je Državni program za prijelaz Ruske Federacije na računovodstveni i statistički sustav prihvaćen u međunarodnoj praksi u skladu sa zahtjevima razvoja tržišnog gospodarstva, odobren Rezolucijom Vrhovnog vijeća Ruske Federacije. Federacije od 23. listopada 1992. broj 3708-1.

Najvažniji korak u tom smjeru bilo je usvajanje Koncepta računovodstva i izvješćivanja u Ruskoj Federaciji za srednjoročno razdoblje (Naredba Ministarstva financija Rusije od 1. srpnja 2004. br. 180).

Po prvi put identificira četiri skupine (kategorije) poduzeća, za koje su definirane zadaće reforme računovodstva na temelju specifičnosti njihove djelatnosti.

1. Društveno značajni gospodarski subjekti. To su otvorena dionička društva i druge organizacije koje javno plasiraju ili javno trguju vrijednosnim papirima te neke druge organizacije.

2. Javna (otvorena dionička) društva koja ne kotiraju na tržištu.

3. Unitarna poduzeća, privatna dionička društva, društva s ograničenom odgovornošću (LLC).

4. Mala poduzeća.

Koncept predviđa korištenje MSFI-jeva u Rusiji samo pri izradi konsolidiranih izvješća (zbrajanjem pokazatelja pojedinačnih izvješća skupine međusobno ovisnih organizacija).

Nekoliko otvorenih dioničkih društava (OJSC) - Gazprom, Rosenergo itd. istovremeno pripremaju izvješća prema međunarodnim i ruskim standardima.

U sklopu Koncepta rusko Ministarstvo financija revidiralo je niz računovodstvenih odredbi ili usvojilo nove. Konkretno, to su:

Računovodstveni propisi „Računovodstvena politika organizacije” (PBU 1/2008), odobreni Nalogom Ministarstva financija Rusije od 6. listopada 2008. br. 106n (u daljnjem tekstu PBU 1/2008);

Računovodstveni propisi „Računovodstvo za ugovore o izgradnji” (PBU 2/2008), odobren Nalogom Ministarstva financija Rusije od 24. listopada 2008. br. 116n (u daljnjem tekstu PBU 2/2008);

Računovodstveni propisi „Podaci o povezanim stranama” (PBU 11/2008), odobren Nalogom Ministarstva financija Rusije od 29. travnja 2008. br. 48n (u daljnjem tekstu PBU 11/2008);

Računovodstveni propisi „Računovodstvo troškova zajmova i kredita” (PBU 15/2008), odobren Nalogom Ministarstva financija Rusije od 6. listopada 2008. br. 107n (u daljnjem tekstu PBU 15/2008);

Računovodstveni propisi „Promjene procijenjenih vrijednosti” (PBU 21/2008), odobreni Nalogom Ministarstva financija Rusije od 6. listopada 2008. br. 106n (u daljnjem tekstu PBU 21/2008).

Istodobno, potrebno je još mnogo posla kako bi se ruska računovodstvena pravila prilagodila međunarodnim standardima financijskog izvješćivanja.

Konceptom je predviđeno razdoblje 2004.-2007. obvezno prevođenje konsolidiranih financijskih izvještaja društveno značajnih organizacija na MSFI. U ovoj fazi potrebno je približiti porezno i financijsko računovodstvo. Radovi u tom pravcu se provode, ali još nisu završeni. Predviđene su i druge mjere (povećanje uloge javnih strukovnih organizacija u računovodstvu i reviziji i dr.).

U drugoj fazi (2008.-2010.) zahtijeva se obvezan prijevod konsolidiranih financijskih izvještaja ostalih poslovnih subjekata na MSFI. Predviđen je i rad na daljnjem razvoju računovodstvene regulative i drugih područja. Postupni oporavak ruskog gospodarstva od krizne situacije stvara objektivne preduvjete za uspješan rad u navedenom smjeru.