1.Cilj i ciljevi

Target izučavanje teme - razvijanje razumijevanja učenika o savremenom konceptu finansijskog računovodstva.

Zadaci:

Definisanje predmeta, objekata finansijskog računovodstva, njegove uloge i mesta u sistemu upravljanja organizacijom;

Karakteristike korisnika finansijskih računovodstvenih informacija;

Sagledavanje organizaciono-pravnih oblika privrednih subjekata, vrste delatnosti i njihov uticaj na računovodstvo

1.1 Finansijsko računovodstvo u informacionom sistemu ekonomskog upravljanja organizacije.

1.2 Korisnici finansijskih računovodstvenih informacija.

1.3 Organizacione i pravne karakteristike preduzeća i njihov uticaj na uspostavljanje finansijskog računovodstva u privrednim subjektima.

3.Sadržaj

1.1.Finansijsko računovodstvo u informacionom sistemu ekonomskog upravljanja organizacije

Računovodstvo, zajedno sa operativno-tehničkim i statističkim vrstama računovodstva, čini sistem ekonomskog računovodstva.

Operativno-tehničko računovodstvo je metod kontinuiranog praćenja i kontrole pojedinačnih operacija i procesa direktno tokom njihove implementacije. Omogućava vam da dobijete informacije potrebne za donošenje operativnih upravljačkih odluka i omogućava vam da riješite probleme upravljanja koji nisu sistemski.

Statističko računovodstvo je način posmatranja i kontrole masovnih procesa i pojava koje se dešavaju u zemlji u cjelini, u industriji u cjelini, u regiji u cjelini. Omogućava vam da dobijete kvantitativnu i kvalitativnu procjenu širokog spektra masovnih procesa i pojava u oblasti ekonomije, nauke, kulture, u društvenoj sferi itd.

Računovodstvo je način praćenja i kontrole finansijskih i ekonomskih aktivnosti u pojedinačnim organizacijama.

U savremenim uslovima tranzicije privrede Ruske Federacije na tržišne odnose i integraciju u međunarodnu ekonomsku zajednicu, ponovo se promišlja uloga ekonomskog računovodstva. Ranije je ekonomsko računovodstvo bilo sredstvo centralizovane državne kontrole nad aktivnostima organizacija koje su bile državna svojina. Danas računovodstvo postaje sredstvo za efikasno upravljanje organizacijom.

Upravljanje organizacijom je proces koordinacije i regulisanja njenih aktivnosti radi postizanja postavljenog cilja.

Preduslov za ovaj proces je dostupnost potrebnih informacija, koje generišu različite službe organizacije. Najvažniji od njih je računovodstvo, koje vrši računovodstvo ekonomskih aktivnosti organizacije. Računovodstvo je jedini izvor dokumentovanih ekonomskih informacija o tekućim poslovnim procesima, stanju imovine i obaveza organizacije i finansijskim rezultatima njenih aktivnosti.

Do nedavno je upravljačka funkcija računovodstva bila kontrolna funkcija. Obavljajući ovu funkciju, računovodstvo je, u toku vođenja računovodstvene evidencije, vršilo kontrolu poštivanja zakona pri obavljanju poslovnih transakcija, pravila prijema i trošenja inventara, pravilnog trošenja platnog fonda, poštivanja gotovine i finansijsku disciplinu, poštovanje utvrđenih pravila i rokova za popis, blagovremenu naplatu potraživanja i otplatu obaveza i dr.

Posljednjih godina, uz zadržavanje kontrolne funkcije, značaj informacijske funkcije računovodstva značajno se povećao. Računovodstvo danas s pravom zauzima značajno mjesto u informacionom sistemu preduzeća. Obim računovodstvenih informacija i zahtjevi potrošača za njima se povećavaju.

U skladu sa Federalnim zakonom “O računovodstvu” od 1. januara 2001. godine br. 000-FZ, računovodstvo je uredan sistem prikupljanja, registracije i sumiranja informacija u novčanom smislu o imovini, obavezama organizacije i njihovom kretanju kroz kontinuirano, kontinuirano i dokumentarno odraz svih poslovnih transakcija.

Ova definicija računovodstva sadrži naznaku onoga što je postala jedna od najvažnijih funkcija – informacija. Naglasak na ovoj računovodstvenoj funkciji dat je u definicijama formulisanim u različitim vremenskim periodima u različitim zemljama. Tako je 1941. godine Američki institut certificiranih računovođa definirao računovodstvo kao umjetnost evidentiranja, klasifikacije i sumiranja računa evidentiranjem u monetarnom smislu transakcija i događaja koji su, barem u nekom dijelu, finansijske prirode, i tumačenje dobijenih rezultata. *

Godine 1970. Američki institut ovlaštenih javnih računovođa izjavio je da je funkcija računovodstva da pruži kvantitativne informacije, prvenstveno finansijske prirode, o poslovnim subjektima u svrhu korištenja ovih informacija za donošenje upravljačkih odluka.**

Druge definicije računovodstva date su u ekonomskoj literaturi, naglašavajući njegovu informacijsku funkciju. Po njima, računovodstvo je sistem koji mjeri i prenosi finansijske informacije o određenom poslovnom subjektu i koristi te informacije za donošenje ekonomskih odluka. U tom smislu, računovodstvo se danas naziva „jezikom poslovanja“, univerzalnim jezikom poslovne komunikacije među učesnicima na razvijenom tržištu. Računovodstvo je veza između privrednih aktivnosti i upravljačkih subjekata koji donose odluke. Bez računovodstva je nemoguće dobiti potpune i pouzdane informacije o poslovnim procesima i finansijskim rezultatima, osigurati kontrolu dostupnosti imovine i racionalno korištenje svih vrsta resursa, blagovremeno identifikovanje nedostataka u poslovanju, identifikaciju i mobilizaciju rezervi, razvoj mjera za njihovu upotrebu.

U Ruskoj Federaciji, trenutno je takav računovodstveni zadatak kao što je formiranje potpunih i pouzdanih informacija o aktivnostima organizacije i njenom imovinskom statusu, potrebnih za interne i eksterne korisnike računovodstvenih informacija, zakonom propisan.

Informacije o aktivnostima organizacije i stanju njenih resursa se saopštavaju korisnicima kroz pripremu i distribuciju računovodstvenih izvještaja.

U zemljama sa razvijenom ekonomijom, u zavisnosti od sastava i svrhe računovodstvenih informacija i izveštaja koji se generišu na osnovu njih, razlikuju se finansijsko i upravljačko računovodstvo.

Upravljačko računovodstvo obuhvata sve vrste računovodstvenih informacija koje se mjere, obrađuju i prenose za internu upotrebu od strane menadžmenta – internih korisnika. Finansijsko računovodstvo obuhvata računovodstvene informacije koje se, osim što se koriste interno od strane menadžmenta, saopštavaju onima izvan organizacije – eksternim korisnicima.

Predmet finansijskog računovodstva su finansijske i ekonomske aktivnosti organizacije u cjelini.

Predmeti finansijskog računovodstva su:

Imovina organizacije koja je u njenom vlasništvu ili primljena u privremeni posjed ili ekonomsko upravljanje;

Vlastiti i pozajmljeni izvori formiranja imovine organizacije;

Poslovne transakcije, koje su radnje koje dovode do promjena u sastavu imovine organizacije ili izvora njenog formiranja.

1.2.Korisnici finansijskih računovodstvenih informacija

Kao što je navedeno u paragrafu 1.1, računovodstvo je složen informacioni sistem. Nastanak i postojanje ovakvog sistema determinisano je potrebama kako osoba koje upravljaju samom organizacijom, tako i drugih pravnih i fizičkih lica povezanih sa njom, odnosno potrebama različitih korisnika računovodstvenih informacija.

Svi korisnici finansijskih računovodstvenih informacija obično se dijele na eksterne (treće strane) i interne.

Interni korisnici su pojedinci – zaposleni u organizaciji koji svoju djelatnost obavljaju u okviru datog privrednog subjekta i donose upravljačke odluke na osnovu računovodstvenih informacija iz svoje nadležnosti. Interni korisnici su rukovodilac organizacije, rukovodioci njenih pojedinačnih strukturnih odjela, zaposleni u ekonomskim i tehničkim službama i zaposleni u odjeljenjima organizacije.

Eksterni (treća strana) korisnici su fizička i pravna lica koja su odvojena od datog privrednog subjekta, ali koriste informacije o njemu u svojim aktivnostima. To uključuje dobavljače, kreditore, investitore, kupce, vladu i javnost. Eksterni korisnici se dijele na korisnike informacija sa direktnim, indirektnim finansijskim interesom i bez finansijskog interesa.

Eksterni korisnici sa direktnim finansijskim interesom su oni čije odluke zavise od finansijskog učinka organizacije. Takvi korisnici su osnivači, vlasnici, zajmodavci, povjerioci itd. Za donošenje upravljačkih odluka, uglavnom su im potrebna financijska izvještajna dokumentacija, na osnovu koje izvode zaključke o finansijskom stanju organizacije, njenoj likvidnosti i solventnosti.

Eksterni korisnici sa indirektnim finansijskim interesom i bez finansijskog interesa su oni čije odluke ne zavise od finansijskog učinka organizacije. To uključuje vladina tijela, burze, javne organizacije itd.

1.3 Organizacioni i pravni oblici privrednih subjekata i njihov uticaj na organizaciju finansijskog računovodstva

Jedna od karakteristika računovodstva je njegovo održavanje unutar određene organizacije. Računovodstvo odražava aktivnosti pojedinačne organizacije.

Organizacija je samostalni privredni subjekat stvoren na zakonom propisan način za proizvodnju proizvoda, obavljanje poslova, pružanje usluga u cilju zadovoljavanja javnih potreba i ostvarivanja dobiti. Organizacija samostalno obavlja svoje aktivnosti, upravlja svojim rezultatima i prihodima preostalim nakon plaćanja poreza i drugih obaveznih plaćanja. Organizacije registrovane na teritoriji Ruske Federacije mogu imati različite organizacione i pravne oblike.

U zavisnosti od ciljeva svog delovanja, organizacije se dele na komercijalne i neprofitne.

Komercijalne organizacije teže profitu kao glavnom cilju svojih aktivnosti.

Neprofitne organizacije nastaju radi ostvarivanja društvenih, dobrotvornih, kulturnih, obrazovnih, naučnih ciljeva, zaštite zdravlja građana, razvoja fizičke kulture i sporta, zadovoljavanja drugih nematerijalnih potreba građana, zaštite prava i legitimnih interesa građana i organizacijama, rješavaju sporove i sukobe, pružaju pravnu pomoć ili druge ciljeve u vezi sa ostvarivanjem javnih dobara. Neprofitne organizacije mogu obavljati i komercijalne aktivnosti, ali samo da bi ostvarile svrhu za koju su i osnovane.

Trenutno u Ruskoj Federaciji postoje organizacije različitih oblika vlasništva: savezne, opštinske, akcionarske, zadruge, privatne, od kojih svaka može biti pravno lice.

Pravno lice je organizacija koja ima posebnu imovinu u vlasništvu, privrednom ili operativnom upravljanju i tom imovinom odgovara za svoje obaveze, može u svoje ime sticati i ostvarivati imovinska i lična neimovinska prava, obavljati poslove, i biti tužilac i tuženi na sudu.

Pravna lica koja su privredne organizacije mogu se osnivati u sledećim organizaciono-pravnim oblicima: državna i opštinska jedinstvena preduzeća; proizvodne zadruge; poslovna partnerstva (generalna ili komanditna društva); privredna društva (akcionarska društva, društva sa ograničenom odgovornošću ili društva sa dodatnom odgovornošću).

Unitarno preduzeće je privredno društvo koje nema pravo svojine na imovini koju mu je vlasnik dodelio. Ova imovina se smatra nedjeljivom i ne može se podijeliti među zaposlenima u organizaciji. U unitarnom obliku stvaraju se samo državne i opštinske organizacije čija je imovina ili u vlasništvu države ili u vlasništvu opštinskog entiteta. Jediničnom preduzeću dodjeljuje se imovina sa pravima gospodarskog upravljanja i operativnog upravljanja.

Proizvodna zadruga je dobrovoljno udruženje građana na osnovu članstva za zajedničku proizvodnju ili drugu komercijalnu djelatnost, po osnovu njihovog ličnog rada ili drugog učešća i udruživanja imovinskih udjela njenih učesnika.

Imovina u vlasništvu zadruge podijeljena je na udjele njenih članova u skladu sa statutom. Dobit koju prima zadruga raspoređuje se među svojim članovima, obično na osnovu doprinosa za rad. Statutom zadruge mora se predvidjeti drugačiji postupak raspodjele dobiti. Imovina se raspoređuje na isti način i prilikom likvidacije zadruge. Kada jedan od članova napusti zadrugu, u skladu sa statutom, dio imovine može činiti nedjeljiv fond i ne podliježe raspodjeli do likvidacije.

Ortačko društvo je ortačko društvo čiji se učesnici u ime ortačkog društva bave preduzetničkom djelatnošću i za njegove obaveze odgovaraju imovinom koja pripada ortačkom društvu. Imovina se formira od doprinosa učesnika dobijenih iz djelatnosti, prihoda i drugih izvora utvrđenih zakonom. Imovina pripada učesnicima na osnovu zajedničkog vlasništva. Samo ortačko društvo nije pravno lice.

Komanditno društvo (komanditno društvo) je ortačko društvo u kojem, pored komplementara (učesnika) koji obavljaju poslovnu djelatnost i odgovaraju za obaveze društva svojom imovinom, postoji više ulagača. Investitori učestvuju samo u raspodeli dobiti, a ne učestvuju u upravljanju i realizaciji aktivnosti.

Akcionarsko društvo je društvo čiji je osnovni kapital podeljen na određeni broj akcija. Akcije se dijele među članovima društva i potvrđuju udio sredstava u kapitalu.

Akcionarsko društvo može biti otvoreno i zatvoreno. Ako učesnici društva mogu otuđiti svoje dionice bez saglasnosti preostalih dioničara, tada se društvo priznaje kao otvoreno. Akcije takve kompanije distribuiraju se javnom upisom i njima se slobodno trguje.

Akcionarsko društvo, čije se akcije mogu raspodeliti samo na unapred određeni krug lica i ne mogu se staviti u slobodnu prodaju, smatra se zatvorenim.

Društvo sa dodatnom odgovornošću razlikuje se od ostalih pravnih lica po tome što su njegovi učesnici solidarno odgovorni za njegove obaveze u iznosu koji je višestruki od veličine njihovih udela.

Podaci o organizaciono-pravnom obliku sadržani su u statutu organizacije: naziv, mjesto, veličina temeljnog kapitala, sastav, postupak formiranja i nadležnosti organa upravljanja i kontrole, postupak raspodjele dobiti, uslovi reorganizacije i likvidacije i drugi podaci dati za ovu vrstu pravnog lica.

Postupak zajedničkih aktivnosti osnivača za stvaranje pravnog lica, uslovi za prenos njihove imovine na njega i učešće u njegovom radu. definiše osnivački akt

Pravno lice bilo kojeg organizaciono-pravnog oblika podliježe državnoj registraciji na način propisan zakonom o registraciji pravnih lica, za šta se poreskoj upravi po mjestu postojanja organizacije podnose sljedeći dokumenti: prijava za registraciju; statut; ugovor o osnivanju (odluka o osnivanju organizacije); dokumenti koji potvrđuju uplatu najmanje 50% odobrenog kapitala; potvrdu o uplati drzavne takse..

Pravna lica mogu imati filijale, predstavništva, agencije i druge jedinice koje su teritorijalno raspoređene, ali nisu pravna lica. Prisustvo filijala i predstavništava se odražava u osnivačkim dokumentima pravnog lica.

Predstavništvo je posebna, teritorijalno izdvojena jedinica pravnog lica koja zastupa interese pravnog lica i štiti ih. Filijala je posebna, teritorijalno izdvojena jedinica pravnog lica koja obavlja sve ili dio njegovih funkcija, uključujući i funkciju zastupanja.

Kao što je navedeno, organizaciono-pravni oblik preduzeća utiče na organizaciju računovodstva pojedinačnih računovodstvenih objekata. Ovo je, prije svega, kapital organizacije - ovlašteni (dionički) kapital, odobreni kapital, zajednički fond.

Ovlašćeni kapital je ukupni novčano izraženi ulozi (udjeli) osnivača (učesnika) u imovini organizacije pri njenom osnivanju radi osiguranja aktivnosti u iznosima utvrđenim osnivačkim dokumentima. Stvara se u otvorenim i zatvorenim akcionarskim društvima, društvima sa ograničenom i dodatnom odgovornošću i dijeli se na dionice koje svaki dioničar prima u visini svog udjela u osnovnom kapitalu.

Osnovni kapital je zbir uloga učesnika u ortačkom društvu ili komanditnom društvu uloženim u ortačko društvo za obavljanje njegovih privrednih aktivnosti.

Ovlašćeni kapital je skup osnovnih i obrtnih sredstava koji organizaciji dodeljuje državni ili opštinski organ.

Zajednički fond je skup udjela članova proizvodne zadruge za zajedničko poslovanje.

Vrsta aktivnosti organizacije takođe ima značajan uticaj na organizaciju računovodstva.

Kada je organizacija stvorena, povelja specificira vrste aktivnosti kojima se može baviti. Povelja može sadržavati nekoliko vrsta aktivnosti, među kojima su istaknute glavne.

Vrste djelatnosti mogu se podijeliti na sljedeći način: proizvodnja i prodaja proizvoda (materijalna sredstva); veleprodaja ili maloprodaja robe; izvođenje radova; pružanje usluga.

U organizacijama koje se bave proizvodnjom proizvodi se u toku tehnološkog procesa od sirovina i materijala, čija se svojstva razlikuju od svojstava izvornih materijala. U računovodstvu je potrebno pribaviti podatke o trošku svake vrste proizvedenog proizvoda, jer takvi podaci su u osnovi formiranja cijena za takve proizvode. Indikator troškova ima složen sastav i stoga značajan dio računovodstvenog posla zauzima računovodstvo i raspodjela troškova proizvodnje.

Organizacije koje obavljaju poslove mogu se osnivati u obliku građevinskih, remontnih, geoloških, projektantsko-istraživačkih, istraživačkih organizacija i putnih objekata. U računovodstvu je potrebno dobiti informaciju o cijeni svakog obavljenog posla (ili skupa radova). U takvim organizacijama, oblast obračuna troškova proizvodnje je visoko radno intenzivna.

Organizacije koje pružaju usluge mogu se formirati u vidu preduzeća za transport i veze, robnih i berzi, kreditnih institucija, investicionih, penzionih i drugih fondova, pravnih i revizorskih kuća, lizing kompanija, uslužnih organizacija itd. nemaju materijalnu suštinu. Mnoge organizacije uključene u ovu grupu imaju svoje posebne računovodstvene procedure. Dakle, organizacija računovodstva u kreditnim institucijama i profesionalnim učesnicima na tržištu hartija od vrijednosti ima značajne razlike. Što se tiče ostalih organizacija uključenih u ovu grupu, jedna od glavnih karakteristika računovodstva je da se, po pravilu, ne obračunava trošak svake određene usluge, a kontrola troškova se vrši za kalendarski period u cjelini. .

Posebnu grupu čine organizacije koje se bave trgovinskim i posredničkim aktivnostima. Ove organizacije prodaju robu, odnosno materijalnu imovinu koja nije predmet dalje obrade u ovoj organizaciji. Troškovi ovih organizacija formiraju se u cjelini za kalendarski period. Istovremeno, njihova posebnost je radno intenzivno računovodstvo zaliha.

Unatoč činjenici da je povelja identificira jednu ili više vrsta djelatnosti kao glavne, u toku ekonomskih aktivnosti organizacija može obavljati i druge vrste aktivnosti. Industrijske i građevinske organizacije često obavljaju i trgovinske aktivnosti (posebno trampe), obavljaju investicione aktivnosti iz slobodne dobiti itd. Za potrebe računovodstva, sve vrste aktivnosti se dijele na tekuće, investicione i finansijske.

Tekuće aktivnosti su aktivnosti organizacije navedene u njenim osnivačkim dokumentima i koje ostvaruju glavni profit. Tekuće aktivnosti takođe uključuju poslove koji se ne mogu uključiti u investicione ili finansijske aktivnosti, na primer, inostrane ekonomske ili posredničke aktivnosti. Bez obzira na vrstu tekuće djelatnosti u računovodstvu, potrebno je izračunati troškove vezane za njeno obavljanje i prihode od ove djelatnosti, kao i utvrditi finansijski rezultat iz nje.

Investiciona djelatnost je djelatnost koja se odnosi na kapitalna ulaganja (ulaganja) u zemljište, zgrade i druge nekretnine, opremu, nematerijalnu i drugu dugotrajnu imovinu. Ova vrsta djelatnosti uključuje i dugoročna finansijska ulaganja u druge organizacije, kao i izdavanje obveznica i drugih dugoročnih hartija od vrijednosti.

Finansijske aktivnosti su djelatnosti organizacije koje se odnose na transakcije sa kratkoročnim hartijama od vrijednosti, davanje kredita na period do 12 mjeseci, izdavanje obveznica i drugih kratkoročnih hartija od vrijednosti i dr.

Za svrhe finansijskog računovodstva, razlika između troškova i prihoda povezanih sa svakom aktivnošću je od velike važnosti. Dakle, rashodi vezani za nabavku objekata kapitalnih ulaganja (nekretnine, oprema, vozila) ne mogu biti uključeni u tekuće rashode, već čine trošak odgovarajućeg objekta. Kršenje ovog pravila dovodi do izobličenja podataka o finansijskim rezultatima, potcenjivanja prihoda, pogrešnog obračuna poreza i kao posljedicu kazne.

4. Zaključak

Finansijsko računovodstvo je trenutno podsistem jedinstvenog računovodstvenog sistema.

Njegov glavni zadatak je da eksternim i internim korisnicima pruži informacije neophodne za upravljanje. Da bi se efikasno organizovalo finansijsko računovodstvo, mora se uzeti u obzir pravni oblik i vrsta delatnosti privrednog subjekta.

5. Pitanja za samotestiranje

1. Navedite vrste poslovnog računovodstva i dajte definiciju svake od njih.

2. Kako se računovodstvo razlikuje od ostalih vrsta računovodstva?

3. Šta je predmet i objekt finansijskog računovodstva?

4. Navedite ko su interni korisnici računovodstvenih informacija.

5. Ko su eksterni korisnici računovodstvenih informacija sa direktnim finansijskim interesom, indirektnim finansijskim interesom?

6. U kojim organizacionim i pravnim oblicima mogu nastati komercijalne organizacije?

7. Koje vrste aktivnosti mogu obavljati komercijalne organizacije i kako one utiču na organizaciju finansijskog računovodstva?

6. Bibliografija

1. Savezni zakon od 1. januara 2001. godine “O računovodstvu” (podložno naknadnim izmjenama i dopunama)

2. Građanski zakonik

3. , Kemtersko računovodstvo sa elementima oporezivanja: Udžbenik. – Sankt Peterburg: Izdavačka kuća “Legal Center Press”, 2007.

4. Kamordzhanova finansijsko računovodstvo: - Sankt Peterburg: Peter, 2009

5. Kondrakov računovodstvo: Udžbenik. – M.: INFA-M, 2006.

6. , Getman finansijsko računovodstvo: Udžbenik (vrat) - Izdavačka kuća "Daškov i K", 2009

7. Finansijsko računovodstvo: Udžbenik/Ur. Prof. .-M.: Finansije i statistika, 2008.

* B. Nields, H. Anderson, D. Caldwell. Principi računovodstva. M. Finansije i statistika. 1993

** R. Anthony, J. Rees. Računovodstvo: situacije i tehnike. M. Finansije i statistika. 1993

Tema 1. Organizacija finansijskog računovodstva, njegova pravna i metodološka podrška

Ciljevi i koncepti finansijskog računovodstva. Objekti finansijskog računovodstva i njihove karakteristike. Računovodstvena politika preduzeća kao skup specifičnih metoda i oblika računovodstva. Računovodstveni aparat, njegova struktura, funkcije i odgovornosti računovodstvenih službi

Pitanja za proučavanje:

1.1. Predmet, objekti, ciljevi i koncepti finansijskog računovodstva

1.2. Korisnici finansijskih računovodstvenih informacija

1.3. Računovodstvena politika organizacije

1.4 Organizacioni i pravni oblici privrednih subjekata i njihov uticaj na organizaciju finansijskog računovodstva

Predmet, objekti, ciljevi i koncepti finansijskog računovodstva

Računovodstveno (finansijsko) računovodstvo je sistem za prikupljanje računovodstvenih informacija koji osigurava računovodstvo i registraciju poslovnih transakcija, a takođe akumulira podatke o imovini i obavezama privrednog subjekta. Ova sekcija bavi se konkretnim računovodstvenim objektima, kriterijumima za razvrstavanje jedinica imovine privrednog subjekta kao pojedinog objekta, kao i metodologijom njihovog računovodstva. Finansijsko računovodstvo obuhvata informacije koje se ne koriste samo interno, već se i saopštavaju trećim licima.

Target vođenje finansijskog računovodstva - formiranje potpunih i pouzdanih informacija o aktivnostima organizacije i njenom imovinskom stanju, potrebno:

Priprema finansijskih izvještaja;

Praćenje izvodljivosti i zakonitosti poslovnih transakcija i dostupnosti i korišćenja proizvodnih resursa;

Sprečavanje negativnih rezultata ekonomske aktivnosti i utvrđivanje unutarekonomskih rezervi, osiguravanje finansijske stabilnosti organizacije.

Objekti računovodstvenog (finansijskog) računovodstva su imovina i obaveze organizacije.

Imovina organizacije (privredna imovina, operativni kapital, imovina) – To je skup materijalnih, novčanih vrijednosti, kao i pravnih odnosa sa različitim organizacijama i pojedincima.

Osnovna sredstva – To su sredstva čija se korisna svojstva očekuju da će se koristiti u periodu dužem od 12 mjeseci ili normalnom operativnom ciklusu ako je duži od 12 mjeseci.

Obrtna sredstva – To su gotovina i druga imovina za koju se može očekivati da će se pretvoriti u gotovinu ili prodati ili potrošiti u roku od 12 mjeseci ili normalnog radnog ciklusa ako ne prelazi 12 mjeseci.

Obaveze organizacije (izvori formiranja imovine, obaveze) – To je ukupnost sopstvenih i pozajmljenih sredstava kratkoročne i dugoročne prirode kojima raspolaže organizacija.

Vlastiti izvori formiranja imovine su odobreni (dionički) kapital, dodatni kapital, rezervni kapital, zadržana dobit, sredstva ciljanog finansiranja, odgođeni prihodi.

Pozajmljeni kapital su sredstva prikupljena za funkcionisanje organizacije, sredstva pozajmljena od drugih pravnih i fizičkih lica. . To uključuje bankarske zajmove, zajmove date organizaciji, obaveze prema dobavljačima i obaveze distribucije.

Basic pravila za vođenje računovodstvenih (finansijskih) evidencija, koji se uzimaju u obzir prilikom vođenja evidencije u cijelom svijetu, određeni su saveznim zakonodavstvom i važećim standardima. U Rusiji se koriste računovodstveni principi opšte prihvaćeni u međunarodnoj praksi, koji su podeljeni na pretpostavke i zahteve. Pod pretpostavkama se podrazumijevaju osnovni principi koji obezbjeđuju specifične nepromjenjive uslove koje stvara privredni subjekt prilikom uspostavljanja računovodstvenih evidencija. Pod zahtjevima se podrazumijevaju osnovna načela računovodstva, koja zahtijevaju poštovanje utvrđenih pravila za organizovanje i vođenje računovodstvenih evidencija.

Da bi se organizovao efikasan sistem upravljanja poslovanjem, potrebno je računovodstvo podeliti na dva podsistema – finansijsko računovodstvo i upravljačko računovodstvo.

Finansijsko računovodstvo pruža informacije o učinku organizacije svojim eksternim korisnicima: akcionarima, partnerima, kreditorima, poreskim i statističkim organima, bankama koje finansiraju, itd. Iz ove perspektive, finansijski računovodstveni podaci ne predstavljaju poslovnu tajnu. Vođenje finansijske evidencije je obavezno iu strogo regulisanoj formi u skladu sa zakonskim zahtevima. Finansijsko računovodstvo karakteriše poštovanje opšteprihvaćenih računovodstvenih principa, upotreba monetarnih jedinica mere, učestalost i objektivnost.

Finansijsko računovodstvo je namenjeno ne samo internim, već i eksternim korisnicima (treće organizacije, pojedinci, država, itd.). Zbog toga je finansijsko računovodstvo strogo regulisano. Prilikom njegovog održavanja neophodno je koristiti sistem dvostrukog unosa i slijediti opšteprihvaćene računovodstvene principe. Novčana jedinica u finansijskom računovodstvu se koristi po kursu koji je na snazi u trenutku poslovne transakcije. Troškovi su grupisani po elementima. Glavni objekt finansijskog računovodstva je preduzeće (firma) kao celina, a ne njegove pojedinačne strukturne jedinice. Izvještavanje se priprema periodično, na redovnoj osnovi. Informacije sadržane u finansijskom računovodstvu moraju biti objektivne. Finansijsko računovodstvo je obavezno za sve poslovne subjekte.

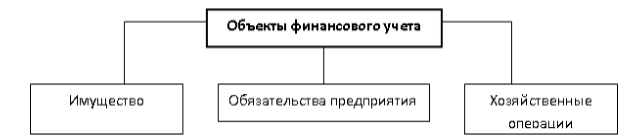

Predmetima finansijskog računovodstva se smatraju takvi materijalni i nematerijalni objekti preduzeća koji su predmet materijalnog i kvantitativnog računovodstva. Na osnovu predmeta finansijskog računovodstva (privredne delatnosti organizacije) mogu se odrediti sledeći objekti:

1. sve vrste imovine namijenjene djelatnosti preduzeća (privredna sredstva);

2. obaveze organizacije (izvori formiranja imovine preduzeća);

3. poslovne transakcije koje uzrokuju promjenu sastava imovine i obaveza.

Sva imovina preduzeća može se podijeliti u dvije grupe:

1. Dugotrajna imovina.

2. Obrtna sredstva;

Dugotrajna sredstva obuhvataju: - osnovna sredstva; - nematerijalna ulaganja; - kapitalna ulaganja

Dugoročna finansijska ulaganja; - Ostala dugotrajna imovina.

Obrtna imovina uključuje:

Materijalni obrtni kapital;

gotovina;

Kratkoročna finansijska ulaganja;

Sredstva u naseljima.

Koncept finansijskog računovodstva je suštinski uključen u koncept računovodstva. Finansijsko računovodstvo je proces pripreme računovodstvenih informacija koje koriste interni i eksterni korisnici. Finansijsko računovodstvo se zasniva na opšteprihvaćenim međunarodnim standardima i principima. Pravila vođenja i postupak sastavljanja računovodstvenih (finansijskih) izvještaja propisuje država.

Stoga su ciljevi i zadaci finansijskog računovodstva uključeni u ciljeve i zadatke računovodstva.

Glavna svrha računovodstva je da u potpunosti odražava ekonomske aktivnosti preduzeća i osigura kontrolu nad sigurnošću njegove imovine.

Za postizanje ovog cilja računovodstvo rješava sljedeće zadatke:

Formiranje potpunih i pouzdanih informacija o aktivnostima organizacije i njenom imovinskom stanju, neophodnih internim korisnicima finansijskih izvještaja - menadžerima, osnivačima, učesnicima i vlasnicima imovine organizacije, kao i eksternim korisnicima - investitorima, kreditorima i drugim korisnicima finansijski izvještaji;

Pružanje informacija potrebnih internim i eksternim korisnicima računovodstvenih izvještaja za praćenje usklađenosti sa zakonodavstvom Ruske Federacije kada organizacija obavlja poslovne operacije i njihovu izvodljivost, dostupnost i kretanje imovine i obaveza, korištenje materijalnih, radnih i finansijskih resursa u skladu sa odobrenim normama, standardima i procjenama;

Sprečavanje negativnih rezultata ekonomskih aktivnosti organizacije i utvrđivanje internih rezervi za osiguranje njene finansijske stabilnosti.

Zadaci računovodstvenog (finansijskog) računovodstva nisu samo interna pitanja (vezana za odnose unutar preduzeća), već i eksterna (koja se odnose na pravne odnose sa drugim privrednim subjektima i državom koju predstavljaju državni regulatorni organi). Zaista, uz pomoć finansijskog računovodstva, preduzeće ne samo da vidi pouzdano stanje svojih stvari, već i generiše informacije koje mogu biti od interesa za potencijalne investitore (sa stanovišta mogućih ulaganja) i državu (sa stanovišta mogućih investicija). sa stanovišta poreza i statistike). Zbog toga svi poreski obveznici moraju da predaju bilans poreskoj kontroli i statistici.

Dakle, finansijsko računovodstvo obezbeđuje:

Računovodstvo sve imovine, obaveza, vlasničkog i pozajmljenog kapitala, finansijskih rezultata;

Objavljivanje svih materijalno značajnih finansijskih informacija u javnom izvještavanju;

Ograničeni finansijski pokazatelji u opštem monetarnom smislu;

Opći propisi koji osiguravaju uporedivost finansijskih informacija koje su objelodanile različite organizacije;

Odraz informacija o prošlim događajima.

Osnovni koncepti finansijskog računovodstva:

Konceptualni okvir je osnova za razvoj standarda. Računovodstveni principi su u osnovi cijelog računovodstvenog procesa. Računovodstveni principi uključuju načelo obračuna i načelo kontinuiteta.

Obračunski princip podrazumeva priznavanje rezultata aktivnosti, kao i događaja po njihovom nastanku, a ne kada su plaćeni, tj. Prihod se ne priznaje kada je novac primljen, već kada je zarađen. Slično tome, rashodi se priznaju i odražavaju u računovodstvu ne kada je novac uplaćen, već kada nastanu. Princip kontinuiteta znači da organizacija funkcioniše i da će poslovati u doglednoj budućnosti, tj. organizacija nema nameru da likvidira ili smanji svoje aktivnosti. Pored principa, konceptualni okvir postavlja i kvalitativne karakteristike.

Kvalitativne karakteristike se prikazuju u finansijskim izvještajima kako bi se dobili finansijski izvještaji korisni korisnicima.

Računovodstvo, zajedno sa operativno-tehničkim i statističkim vrstama računovodstva, čini sistem ekonomskog računovodstva.

Operativno-tehničko računovodstvo je metod kontinuiranog praćenja i kontrole pojedinačnih operacija i procesa direktno tokom njihove implementacije. Omogućava vam da dobijete informacije potrebne za donošenje operativnih upravljačkih odluka i rješavanje nesistemskih problema upravljanja.

Statističko računovodstvo je način posmatranja i kontrole masovnih procesa i pojava koje se dešavaju u zemlji, industriji, regionu. Omogućava vam da dobijete kvantitativnu i kvalitativnu procjenu širokog spektra masovnih procesa i pojava u oblasti ekonomije, nauke, kulture, u društvenoj sferi itd.

Računovodstvo je način praćenja i kontrole finansijskih i ekonomskih aktivnosti u pojedinačnim organizacijama.

Upravljanje organizacijom je proces koordinacije i regulisanja njenih aktivnosti radi postizanja postavljenog cilja. Preduslov za ovaj proces je dostupnost potrebnih informacija, koje generišu različite službe organizacije. Najvažniji od njih je računovodstvo, koje vrši računovodstvo ekonomskih aktivnosti organizacije. Računovodstvo je jedini izvor dokumentovanih ekonomskih informacija o tekućim poslovnim procesima, stanju imovine i obaveza organizacije i finansijskim rezultatima njenih aktivnosti.

U Ruskoj Federaciji, trenutno je takav računovodstveni zadatak kao što je formiranje potpunih i pouzdanih informacija o aktivnostima organizacije i njenom imovinskom statusu, potrebnih za interne i eksterne korisnike računovodstvenih informacija, zakonom propisan.

Informacije o aktivnostima organizacije i stanju njenih resursa se saopštavaju korisnicima kroz pripremu i distribuciju računovodstvenih izvještaja.

Osnova za analitički i planski rad organizacija je Računovodstvo. Računovodstvo utvrđuje i sistematizuje podatke o privrednim aktivnostima preduzeća. Metodološki i organizaciono računovodstvo se deli na finansijski I menadžerski.

Slika 1.

Definicija 1

Finansijsko računovodstvo je skup pravila i procedura koje osiguravaju pripremu i pružanje informacija o finansijskom stanju i uspješnosti preduzeća u skladu sa zakonskim zahtjevima i računovodstvenim standardima. Finansijsko računovodstveni podaci su osnova finansijskog izvještavanja, nisu poslovna tajna i namijenjeni su internim i eksternim korisnicima.

Napomena 1

U finansijskom računovodstvu, u skladu sa računovodstvenim principima i standardima, sve transakcije se iskazuju u računima i bilansu stanja u jednoj novčanoj vrijednosti.

Finansijski izvještaji odražavaju finansijsko stanje preduzeća i rezultate njegovih aktivnosti. Glavni zadatak finansijskog računovodstva je odraz poslovnih transakcija koje su obavljene u ovom trenutku. Finansijsko računovodstvo je obavezno za sve poslovne subjekte.

Završeni radovi na sličnu temu

- Predmet Finansijsko računovodstvo 400 rub.

- Sažetak Finansijsko računovodstvo 260 rub.

- Test Finansijsko računovodstvo 190 rub.

Organizacija finansijskog računovodstva osigurava:

- holistički i kontinuirani prikaz poslovnih transakcija izvršenih u izvještajnom periodu;

- holistička priprema zakonski definisanih finansijskih izvještaja;

- pouzdane informacije za korisnike.

Objekti finansijskog računovodstva prikazani u odgovarajućim računovodstvenim računima su (slika 1):

- sredstva organizacije;

- dug, druga imovina;

- izvori vlastitih sredstava;

- obaveze (obaveze) organizacije;

- prihodi i rashodi preduzeća;

- finansijski rezultati preduzeća i njihova distribucija.

Slika 2.

Finansijsko računovodstvo se vrši na osnovu principi I standardima računovodstvo.

Principi finansijskog računovodstva predstavljaju osnovne koncepte koji služe kao osnova za računovodstveno i izvještavanje o poslovanju organizacije, njenim prihodima, rashodima i finansijskim rezultatima. Primjena računovodstvenih principa omogućava sastavljanje finansijskih izvještaja i osigurava pouzdanost i kvalitet informacija za procjenu finansijskih i ekonomskih aktivnosti preduzeća.

računovodstveni standardi predstavljaju regulatorni dokument koji definiše pravila i procedure za računovodstvo i izvještavanje. Zahvaljujući njima, računovodstvo se gradi po jedinstvenim pravilima.

Finansijski izvještaji

Na osnovu sintetičkih i analitičkih finansijskih računovodstvenih podataka sastavljaju se finansijski (računovodstveni) izvještaji organizacija.

Definicija 2

Finansijski izvještaji- ovo su međusobno povezani opšti pokazatelji koji odražavaju realno finansijsko stanje preduzeća. Zvanični finansijski izvještaji uključuju:

- bilans,

- Izvještaj o dobicima i gubicima,

- izvještaj o tokovima novca,

- razne aplikacije.

Bilans je izvještaj o finansijskom stanju organizacije, koji odražava imovinu, obaveze i kapital u novčanom smislu na određeni datum. Bilans stanja se formira u skladu sa „kontnim planom“.

Izveštaj o dobicima i gubicima karakteriše finansijsko stanje preduzeća. Sadrži informacije o formiranju finansijskog rezultata organizacije. Ovaj izvještaj vam omogućava da odredite i analizirate profitabilnost preduzeća. Bilans uspjeha se sastoji od stavki prihoda i rashoda. Grupirani su po prirodi i glavnim vrstama prihoda i rashoda.

Prihodi odražavaju rast ekonomskih koristi tokom izvještajnog perioda u vidu povećanja imovine ili smanjenja obaveza, što dovodi do povećanja akcijskog kapitala, isključujući rast povezan sa doprinosima dioničara.

Rashodi odražavaju smanjenje ekonomskih koristi u izvještajnom periodu, izraženo kao smanjenje imovine ili povećanje duga. Ova činjenica dovodi do smanjenja vlasničkog kapitala, osim onih vezanih za raspodjelu dijela prihoda između vlasnika kapitala.

Za razliku od bilansa stanja koji odražava vrijednost imovine i obaveza u određenom trenutku, u bilansu uspjeha se kao input evidentira kretanje finansijskih tokova, tj. prihodi i vikendi, tj. troškovi za određeni period.

Izvještaj o novčanim tokovima služi kao izvor informacija o izvorima sredstava, pravcima i namjeni njihovog trošenja, te promjenama stanja sredstava za izvještajni period. Novčani tokovi se odražavaju u izvještaju o poslovnim aktivnostima, investicijskim aktivnostima i aktivnostima financiranja. Ovo vam omogućava da procenite racionalno korišćenje sredstava i napravite prognozu za dalji razvoj preduzeća.

Pored osnovnih oblika finansijskog izvještavanja, postoje aneksi izvještavanja . Sadrže analitičke informacije o pojedinačnim izvještajnim stavkama.

Finansijski izvještaji su pripremljeni na obračunskoj osnovi. Prema njemu, rezultati svih transakcija se priznaju po njihovom završetku, a ne po prijemu ili uplati gotovine ili gotovinskih ekvivalenata.

Sve poslovne transakcije se iskazuju u računovodstvenim evidencijama i uključuju u finansijske izvještaje perioda na koje se odnose. Finansijski izvještaji na obračunskoj osnovi pružaju informacije korisnicima o prošlim transakcijama koje uključuju plaćanje i prijem gotovine i obaveze plaćanja gotovine i gotovinskih ekvivalenata u budućnosti, kao i resurse koji će biti primljeni u budućnosti.

Dakle, pruža informacije koje su veoma važne korisnicima prilikom donošenja ekonomskih odluka.

Predmet finansijskog računovodstva je ekonomska aktivnost organizacije u cjelini. Finansijska i ekonomska aktivnost ima tri glavne faze:

- - Snabdevanje;

- - Proizvodnja;

- - Rasprodaja. Kondrakov, N.P. Računovodstvo [Tekst]: Udžbenik 6. izd. / N.P. Kondrakov. - Moskva: INFRA-M, 2009. - 832 str. - ISBN 978-5-16-003539-0

Svaka etapa ima kompleks brojnih ekonomskih operacija jedinstvenih za sebe, od kojih svaka, u jednom ili drugom stepenu, utiče na sastav imovine i izvore formiranja ekonomskih fondova.

Snabdevanje je povezano sa nabavkom sirovina, materijala, poluproizvoda, rezervnih delova i drugih materijalnih sredstava neophodnih preduzeću za njegovu proizvodnu delatnost. Ove operacije podrazumijevaju nastanak zaliha u skladištu i obračunskih odnosa sa dobavljačima ovih vrijednosti. U fazi nabavke vrše se pripreme za proces proizvodnje.

Proizvodni proces počinje od trenutka predaje sirovina, materijala, poluproizvoda i drugih materijalnih sredstava u proizvodnju. U fazi proizvodnje formiraju se nova materijalna sredstva koja se razlikuju od onih koja se koriste u procesu proizvodnje. Tokom procesa proizvodnje formira se trošak proizvodnje. Proizvodnja se završava puštanjem gotovih proizvoda u skladišta preduzeća. Treba napomenuti da su faze finansijske i ekonomske aktivnosti ciklične prirode, odnosno da je prodaja ponovo praćena ponudama.

Prodaja robe je završna faza prometa. Gotovi proizvodi iz skladišta prodaju se potrošačima. Prilikom prodaje nastaju obračunski odnosi sa kupcem. Ako govorimo o ekonomskim sredstvima preduzeća, onda oni pokrivaju dve oblasti:

- - Sfera proizvodnje;

- - Obim cirkulacije. Paliy, V.F. Računovodstvena teorija, savremeni problemi [Tekst] / V.F. Paly. - Moskva: FBK-PRESS, 2007. - 88 str. - ISBN 5-85428-177-5

Sfera proizvodnje obuhvata fazu proizvodnje, a sfera prometa uključuje fazu prodaje i snabdevanja.

Praveći krug, materijalne vrijednosti prelaze iz jedne faze u drugu, prolazeći kroz formalnu ili značajnu promjenu. Na primjer, sredstva preduzeća koja se koriste za nabavku sirovina prelaze u sferu prometa, zatim u sferu proizvodnje i utjelovljuju se u gotove proizvode, odnosno poprimaju materijalni oblik. Zatim se gotovi proizvodi (imovina domaćinstva) prenose u skladište i prodaju, dobijajući oblik novca.

Predmetima finansijskog računovodstva se smatraju takvi materijalni i nematerijalni objekti preduzeća koji su predmet materijalnog i kvantitativnog računovodstva. Za organizaciju finansijskog računovodstva koristi se sistem konta, razvijen u novom kontnom planu za finansijske i ekonomske aktivnosti preduzeća. U skladu sa ovim planom primjenjuju se konti osim svih računa za evidentiranje troškova proizvodnje. Objekti FU - sva imovina preduzeća u skladu sa klasifikacijom po funkcionalnoj ulozi i izvorima obrazovanja:

- - gotovina na tekućem i deviznom računu, na blagajni;

- - obračuni sa dobavljačima, sa kupcima, sa socijalnim osiguranjem i penzionim organizacijama, sa budžetom, sa bankom, sa osobljem;

- - proizvodne rezerve;

- - osnovna sredstva;

- - kapitalna ulaganja;

- - nematerijalna ulaganja;

- - finansijska ulaganja u hartije od vrijednosti;

- - gotovih, otpremljenih i prodatih proizvoda;

- - sredstva, rezerve i krediti;

- - finansijski rezultati i korištenje dobiti.

Sva imovina preduzeća može se podijeliti na dugotrajna i obrtna sredstva.

Glavne razlike između dugotrajne i obrtne imovine su u tome što stalna sredstva koristi preduzeće tokom određenog perioda, a obrtna sredstva, koja prolaze kroz faze obrta, u potpunosti se nadoknađuju prihodima. Odnosno, dugotrajna sredstva se više puta koriste u procesu proizvodnje (npr. tehnološka oprema za proizvodnju računara) i svoju vrijednost prenose na troškove proizvodnje postepeno, kako se troše. Obrtna sredstva se otpisuju kao troškovi proizvodnje odmah nakon upotrebe (na primjer, troškovi komponenti pri sklapanju računara).

Osnovna sredstva su sredstva rada. Oni stvaraju potrebne uslove za proces proizvodnje. Osnovna sredstva su uključena u proces proizvodnje dugo vremena, prenoseći svoju vrijednost na gotov proizvod postepeno kako se troše. Sve komponente osnovnih sredstava, u trenutku njihovog prijema u bilans stanja, vrednuju se po istorijskom trošku, koji zapravo postaje knjigovodstvena vrednost. U uslovima inflacije, kako bi se knjigovodstvena vrijednost kapitala dovela na tekuće cijene, odlukom Vlade vrši se revalorizacija. Nedovršena proizvodnja, zalihe, troškovi uključeni u obrtna sredstva preduzeća ne podležu revalorizaciji. One se umanjuju na račun dobiti.

Otpis osnovnih sredstava kao troškova proizvodnje vrši se na osnovu mjesečnih troškova amortizacije, koji se obračunavaju kao proizvod prosječne godišnje cijene osnovnih sredstava i stope amortizacije. Stopa amortizacije se utvrđuje na osnovu vijeka trajanja ili odlukom vlade. Sistem ubrzane amortizacije možete primijeniti na nova osnovna sredstva za osnovna sredstva malih poduzeća (samo na proizvodna sredstva). Ubrzana amortizacija se ne primjenjuje na osnovna sredstva čiji je standardni vijek trajanja kraći od 3 godine; ovo pravilo važi i za jedinstvene mašine, opremu i sl.

Knjigovodstvena vrijednost umanjena za iznos amortizacije predstavlja preostalu vrijednost osnovnih sredstava.

Osnovna sredstva obuhvataju: zgrade, građevine, radne i energetske mašine i opremu, mjerne i kontrolne instrumente i dr. računovodstvena finansijska dobit

Nematerijalna imovina je dio imovine koji nema fizičku osnovu, ali ima određeni uticaj na proces proizvodnje. Nematerijalna imovina su trajni objekti. Imaju određenu vrijednost i ostvaruju prihod. Nematerijalna ulaganja prenose svoju vrijednost na gotove proizvode kroz njihovu amortizaciju na propisan način. Nematerijalna imovina, na primjer, uključuje:

- - objekti intelektualne svojine;

- - isključivo pravo nosioca patenta;

- - ekskluzivno autorsko pravo na intelektualni proizvod;

- - isključivo pravo vlasnika na žig;

- - vrednovanje poslovne reputacije preduzeća (razlika između nabavne i procenjene vrednosti preduzeća);

- - ostala nematerijalna ulaganja.

Kapitalna ulaganja su troškovi građevinskih i instalaterskih radova, nabavka opreme i drugi kapitalni radovi i rashodi. U odnosu na nove računovodstvene račune u Ruskoj Federaciji, kapitalna ulaganja su ulaganja u dugotrajna sredstva, koja će se kasnije pretvoriti u osnovna sredstva.

Dugoročna finansijska ulaganja su ulaganja preduzeća u državne hartije od vrednosti, hartije od vrednosti i odobreni kapital drugih organizacija, kao i krediti dati drugim organizacijama na period duži od jedne godine.

Materijalna obrtna sredstva su ona materijalna sredstva koja se koriste u proizvodnom procesu odmah ili u periodu do jedne godine. To može uključivati: sirovine, materijale, gorivo, poluproizvode, odgođene troškove, gotove proizvode (u skladištu ili otpremljeni kupcima) itd.

Gotovina je dio imovine svakog preduzeća. Sva sredstva preduzeća mogu se podijeliti na gotovinska i bezgotovinska. Sa računovodstvenog stanovišta, gotovina je novac koji se nalazi u kasi preduzeća. U skorije vrijeme, gotovina ustupa mjesto bezgotovinskim plaćanjima, ali ipak, preduzeću je potrebna gotovina da bi izvršila određena plaćanja, na primjer, isplate plata osoblju.

Gotovina se pojavljuje u preduzeću u vezi sa njegovim podizanjem sa tekućeg računa i upućivanjem u kasu, ili u vezi sa gotovinskim uplatama kupcima proizvoda (radova, usluga).

Sva ostala sredstva preduzeća su nenovčana sredstva. Bezgotovinska plaćanja se vrše prenosom sredstava sa računa platioca na račun primaoca različitim bankarskim transakcijama. Posrednik u ovim plaćanjima je banka.

Bezgotovinski novac je manje likvidan u odnosu na gotovinu. Da biste izvršili plaćanje bezgotovinskim sredstvima, potrebno je potrošiti dodatno vrijeme i izvršiti dodatne radnje, na primjer, napisati nalog za plaćanje banci, napisati ček, dati im gotovinu (gotovina) itd.

Ali uprkos nižoj likvidnosti u poređenju sa gotovinom, „bezgotovinska plaćanja doprinose razvoju privrede države“. Upotreba bezgotovinskog plaćanja smanjuje potrebu za gotovinom, smanjuje troškove opticaja novca, doprinosi koncentraciji slobodnih sredstava organizacija u bankama i osigurava njihovu pouzdaniju sigurnost.

Kratkoročna finansijska ulaganja su ulaganja preduzeća u državne hartije od vrednosti, hartije od vrednosti i odobreni kapital drugih organizacija, kao i krediti dati drugim organizacijama na period kraći od godinu dana.

Sredstva u namirenjima su dugovi drugih preduzeća ili lica prema ovom preduzeću (potraživanja). Ovo uključuje: dug kupaca (kupaca) za kupljene proizvode (izvršeni rad); dug po izdatim avansima; dug po primljenim računima; obračuni sa zaposlenima preduzeća prema izveštajima itd. Drugi predmet finansijskog računovodstva su obaveze preduzeća (izvori formiranja njegove imovine). Među izvorima formiranja imovine preduzeća su:

- - Sopstveni izvori (sopstveni kapital);

- - Pozajmljeni kapital. Marenkov, N.L. Finansijsko računovodstvo u privrednim društvima[Tekst] / N.L. Marenkov. - Moskva: Feniks, 2004. - 480 str. - ISBN 5-222-03961-7, 978-5-222-03961-8

Sopstveni kapital se formira iz odobrenog, dodatnog, rezervnog kapitala, kao i kroz ciljano finansiranje prihoda i neraspoređene dobiti.

Pozajmljena sredstva se formiraju iz bankarskih kredita, pozajmljenih sredstava, obaveza prema dobavljačima, obaveza raspodjele (dugova prema radnicima i namještenicima za plate, organima socijalnog osiguranja i poreskim organima za poreze).

I drugi predmet finansijskog računovodstva su poslovne transakcije koje uzrokuju promjene u sastavu imovine i obaveza. Ovo uključuje operacije nabavke, proizvodnje i prodaje proizvoda.

Glavna svrha računovodstva je da u potpunosti odražava ekonomske aktivnosti preduzeća i osigura kontrolu nad sigurnošću njegove imovine.

Za postizanje ovog cilja računovodstvo rješava sljedeće zadatke:

- - generisanje potpunih i pouzdanih informacija o aktivnostima organizacije i njenom imovinskom stanju, neophodnih internim korisnicima finansijskih izveštaja - menadžerima, osnivačima, učesnicima i vlasnicima imovine organizacije, kao i eksternim korisnicima - investitorima, poveriocima i drugim korisnicima finansijskih izveštaja. izjave;

- - pružanje informacija potrebnih internim i eksternim korisnicima računovodstvenih izvještaja za praćenje usklađenosti sa zakonodavstvom Ruske Federacije kada organizacija obavlja poslovne operacije i njihovu izvodljivost, dostupnost i kretanje imovine i obaveza, korištenje materijala, radne snage i finansijskih sredstava sredstva u skladu sa odobrenim normativima, standardima i procjenama;

- - sprečavanje negativnih rezultata ekonomskih aktivnosti organizacije i utvrđivanje internih rezervi za osiguranje njene finansijske stabilnosti.

Zadaci računovodstvenog (finansijskog) računovodstva nisu samo interna pitanja (vezana za odnose unutar preduzeća), već i eksterna (koja se odnose na pravne odnose sa drugim privrednim subjektima i državom koju predstavljaju državni regulatorni organi). Zaista, uz pomoć finansijskog računovodstva, preduzeće ne samo da vidi pouzdano stanje svojih stvari, već i generiše informacije koje mogu biti od interesa za potencijalne investitore (sa stanovišta mogućih ulaganja) i državu (sa stanovišta mogućih investicija). sa stanovišta poreza i statistike). Zbog toga svi poreski obveznici moraju da predaju bilans poreskoj kontroli i statistici.

Dakle, finansijsko računovodstvo obezbeđuje:

- - računovodstvo celokupne imovine, obaveza, sopstvenog i pozajmljenog kapitala, finansijskih rezultata delatnosti;

- - objavljivanje svih materijalno značajnih finansijskih informacija u javnom izvještavanju;

- - ograničeni finansijski pokazatelji u opštem monetarnom smislu;

- - opšta regulatorna regulativa koja osigurava uporedivost finansijskih informacija koje su objelodanile različite organizacije;

- - odraz informacija o prošlim događajima.

Svaka nauka ima svoj predmet istraživanja. U finansijskom računovodstvu predmet istraživanja je uredan sistem prikupljanja registracije i sumiranja informacija u novčanom smislu o imovini, obavezama organizacija i njihovom kretanju kroz kontinuirano, kontinuirano i dokumentarno računovodstvo svih poslovnih transakcija.

Tako piše u čl. 1 Saveznog zakona od 21. novembra 1996. br. 129-FZ “O računovodstvu” (u daljem tekstu: Zakon o računovodstvu).

Poslovanje je usmjereno na otkrivanje sadržaja tri glavna procesa:

Nabavka materijalnih rezervi;

Proizvodnja (proizvodnja) proizvoda, obavljanje poslova, pružanje usluga;

Prodaja proizvoda, radova, usluga.

Ove informacije moraju biti generisane u okviru važećih propisa i naredbi o računovodstvenim politikama organizacije u meri koja nije u suprotnosti sa gore navedenim zahtevima.

Predmeti finansijskog računovodstva su:

Imovina organizacije;

Izvori njegovog formiranja;

Ekonomske transakcije vezane za formiranje i promjenu imovine i njenih izvora.

Klasifikacija imovine organizacije prema njenom sastavu prikazana je na Sl. 1.1.

Osnovna sredstva su sredstva za rad sa korisnim vijekom upotrebe dužim od 12 mjeseci od dana prijema na računovodstvo. Otplata njihovog troška se vrši u više izvještajnih perioda uključivanjem iznosa amortizacije u nabavnu vrijednost proizvedenih proizvoda, izvršenih radova ili pruženih usluga.

Nematerijalna ulaganja se priznaju u računovodstvu kada su ispunjeni određeni uslovi. Njihova lista je određena Pravilnikom o računovodstvu „Računovodstvo nematerijalne imovine“ (PBU 14/2007), odobrenim Naredbom Ministarstva finansija Rusije od 27. decembra 2007. br. 153n (u daljem tekstu PBU 14/2007):

Nedostatak materijalno-materijalne (fizičke) strukture;

Mogućnost identifikacije (odvajanja, odvajanja) od strane organizacije od druge imovine;

Organizacija ima pravo na ekonomske koristi koje ovaj objekt može donijeti

Rice. 1.1. Sastav imovine organizacije |

u budućnosti, a postoje i ograničenja pristupa drugih lica takvim ekonomskim koristima (kontrola nad objektom) itd.

Ulaganja u dugotrajna sredstva su troškovi organizacije uloženi u objekte koji će se naknadno uzeti u obzir kao osnovna sredstva, zemljište i objekti za upravljanje životnom sredinom i nematerijalna imovina. Ovo uključuje i troškove kompanije za formiranje glavnog stada proizvodne i radne stoke, osim životinja koje se uzimaju u obzir kao dio sredstava u prometu: ptice, zečevi itd.

Dugoročna finansijska ulaganja - ulaganja organizacije u državne hartije od vrijednosti, akcije, obveznice i druge hartije od vrijednosti, odobreni (dionički) kapital drugih organizacija, kao i zajmovi dati ovim organizacijama na period duži od jedne godine.

Odgođena poreska sredstva su onaj dio odloženog poreza na dobit koji treba da dovede do smanjenja ovog poreza koji se plaća u budžet u narednom izvještajnom periodu ili u narednim izvještajnim periodima.

Formiranje ove vrste dugotrajne imovine povezano je, prije svega, s postojanjem različitih metoda za izračunavanje pojedinačnih pokazatelja za potrebe računovodstva i poreznog računovodstva.

Razmatrana lista dugotrajne imovine je osnovni kapital (sopstvena imovina) organizacije.

Obrtna sredstva se priznaju kao obrtna sredstva, tj. imovine sa korisnim vijekom trajanja do 12 mjeseci od dana prijema na računovodstvo. To su zalihe i potraživanja.

Obrtna imovina takođe uključuje kratkoročna finansijska ulaganja i gotovinu.

Sastav materijalnih obrtnih sredstava uzima u obzir zalihe u vidu sirovina, materijala, goriva, poluproizvoda, kao i troškove u toku proizvodnje, gotovih proizvoda i dobara za preprodaju, otpremljene robe, odloženih troškova.

Potraživanja su obaveze pravnih i fizičkih lica prema datoj organizaciji, koja im je uz naknadu dala određene vrste sredstava (gotovi proizvodi, dobra), izvršila za njih određene vrste poslova ili pružila relevantne usluge, ali na određeni datum te obaveze nisu izmirene iz više razloga, i to:

Rok plaćanja nije stigao;

Nedostatak sredstava;

Zbog nemara itd.

Kratkoročna finansijska ulaganja su ista finansijska ulaganja, ali predviđena na period do godinu dana.

Izvori formiranja imovine, tj. Dugotrajna i obrtna sredstva su sopstveni i pozajmljeni kapital organizacije (slika 1.2).

Rice. 1.2. Izvori formiranja imovine organizacije |

Iz prikazanog dijagrama jasno je da su izvori formiranja imovine organizacije vlastiti i pozajmljeni kapital.

Vlasnički kapital je imovina organizacije koja joj pripada po pravu vlasništva. Izračunava se kao razlika između ukupne vrijednosti imovine i obaveza.

Hajde sada da razgovaramo o komponentama kapitala.

Osnovni kapital se formira u visini uloga osnivača društva, utvrđenih osnivačkim ugovorom. U toku svog statutarnog poslovanja, visina odobrenog kapitala može se mijenjati naviše ili naniže prema odlukama osnivača u okviru važećeg zakonodavstva.

Dodatni kapital može se na drugi način nazvati dodatnim kapitalom. Iznosi ovog kapitala formiraju se kao rezultat:

Povećanje vrijednosti dugotrajne imovine utvrđene na osnovu rezultata njihove revalorizacije;

Obračun iznosa razlike između prodaje i nominalne vrijednosti akcija primljenih u postupku formiranja osnovnog kapitala akcionarskih društava;

Rezultirajuća kursna razlika od iznosa doprinosa u stranoj valuti stranog osnivača u odobreni kapital organizacije, obračunatog po kursu te valute na dan registracije kompanije i datuma otplate obaveza od strane navedenog osnivača. Naravno, ova stopa za ove datume je drugačija.

Rezervni kapital formira se iz neto dobiti organizacije koja joj ostaje na raspolaganju nakon otplate obaveza prema budžetu.

Zadržana dobit je neto dobit koja je dostupna organizaciji nakon plaćanja poreza na dobit i dividendi dioničarima u budžet.

Sredstva ciljanog finansiranja namijenjena su za realizaciju ciljanih aktivnosti i dolaze od drugih organizacija i pojedinaca, iz budžeta i drugih izvora. Dodeljuju se na određeni vremenski period, nakon čega organizacija mora da podnese izveštaj o njihovoj pravilnoj upotrebi.

Posuđeni kapital je zbir dugoročnih i kratkoročnih obaveza organizacije. U opštem kontekstu, sastav pozajmljenog kapitala je obaveza prema dobavljačima, koja uključuje niz komponenti.

Organizacija prima kredite prema ugovoru od banaka u određenom procentu za određeni period. Nakon ovog roka dužna je da izmiri svoje obaveze.

Preduzeće prima kredite od drugih organizacija (ne od banaka) u gotovini ili u naturi po ugovorima o kreditu, protiv mjenica i drugih obaveza.

Obaveze plaćanja su obaveze organizacije, prije svega prema dobavljačima i izvođačima, za materijale primljene od njih, obavljene radove ili pružene usluge.

Obaveze za distribuciju robe su obaveze organizacije

Od svog orlatskog osoblja

Organi socijalnog osiguranja o doprinosima za osiguranje;

Budžet za poreze i naknade.

Ciljevi finansijskog računovodstva su određeni njegovom svrhom i zahtjevima koji se pred njega postavljaju.

Svrha finansijskog računovodstva je pružanje potrebnih informacija odgovarajućim korisnicima u pravo vrijeme.

Zahtjevi za kvalitetom informacija formuliranih u finansijskom računovodstvu su sljedeći:

pravovremenost;

kredibilitet;

objektivnost;

Kompletnost;

Jasnoća i pristupačnost;

Ekonomičan;

Značaj;

uporedivost;

Pogledajmo svaki od njih.

Pravovremenost je pružanje potrebnih podataka određenom korisniku on-line.

Pouzdanost znači da svaki ekonomski događaj mora biti dokumentovan, čime se potvrđuje srednjovjekovno pravilo: Quod non est in actis, non est in mundo (ono što nema u dokumentima nije ni u svijetu).

Istovremeno, treba zapamtiti još jedno pravilo: prevagu ekonomskog sadržaja nad pravnim oblikom.

Usklađenost s ovim pristupom istovremeno zahtijeva oprez, čije je značenje osigurati da računovođa uvijek ima veću spremnost da uzme u obzir potencijalne gubitke nego da uzme u obzir potencijalnu dobit. Rezultat ovakvog pristupa je stvaranje finansijskih rezervi, vrednovanje imovine po najnižoj ceni, a obaveza po najvišoj vrednosti. Ali sve je to u okviru važećeg zakonodavstva.

Objektivnost – primljene informacije ne bi trebale biti pripremljene u interesu pojedinačnih korisnika, već moraju realno odražavati konkretne događaje, tj. informacije moraju biti neutralne.

Kompletnost – date informacije moraju sadržavati informacije o činjenicama ekonomske aktivnosti u količini dovoljnoj za donošenje potrebnih upravljačkih odluka.

Jasnoća i pristupačnost – prilikom donošenja konkretnih upravljačkih odluka nema potrebe za prilagođavanjem sadržaja primljenih informacija.

Isplativost – troškovi pripreme potrebnih informacija uvijek trebaju biti niži od očekivanog rezultata korištenja ovih informacija.

Značaj – rezultirajuće računovodstvene informacije treba da utiču na donošenje ekonomski opravdanih odluka o upravljanju relevantnom imovinom, obavezama i kapitalom organizacije.

Uporedivost – informacije dobijene o sličnim događajima za različite izvještajne periode moraju sadržavati identične indikatore. To će potencijalnim korisnicima omogućiti da izvrše kvalitativnu analizu u smislu procjene finansijskog položaja organizacije i jasnije utvrde trendove njenog razvoja.

Posljednjih godina državni organi su počeli da posvećuju više pažnje razvoju finansijskog računovodstva, što je posljedica pojave tržišne ekonomije u zemlji. Postojala je potreba da se rusko računovodstveno (finansijsko) računovodstvo prilagodi MSFI. Prvi dokument u ovom pravcu bio je Državni program za prelazak Ruske Federacije na sistem računovodstva i statistike prihvaćen u međunarodnoj praksi u skladu sa zahtjevima razvoja tržišne ekonomije, odobren Rezolucijom Vrhovnog vijeća Ruske Federacije. Federacije od 23. oktobra 1992. br. 3708-1.

Najvažniji korak u tom pravcu bilo je usvajanje Koncepta računovodstva i izvještavanja u Ruskoj Federaciji na srednji rok (Naredba Ministarstva finansija Rusije od 1. jula 2004. br. 180).

Po prvi put identifikuje četiri grupe (kategorije) preduzeća za koje su definisani zadaci računovodstvene reforme na osnovu specifičnosti njihove delatnosti.

1. Društveno značajni privredni subjekti. To su otvorena akcionarska društva i druge organizacije koje su javno plasirale ili kojima se javno trguje i neke druge organizacije.

2. Javna (otvorena akcionarska) preduzeća koja ne kotiraju na tržištu.

3. Unitarna preduzeća, privatna akcionarska društva, društva sa ograničenom odgovornošću (DOO).

4. Mala preduzeća.

Koncept predviđa upotrebu MSFI u Rusiji samo pri sastavljanju konsolidovanih izvještaja (sumiranjem indikatora pojedinačnih izvještaja grupe međuzavisnih organizacija).

Brojna otvorena akcionarska društva (OJSC) - Gazprom, Rosenergo, itd. istovremeno pripremaju izveštaje prema međunarodnim i ruskim standardima.

U sklopu Koncepta, rusko Ministarstvo finansija revidiralo je niz računovodstvenih odredbi ili usvojilo nove. Konkretno, to su:

Računovodstveni propisi „Računovodstvena politika organizacije“ (PBU 1/2008), odobreni Naredbom Ministarstva finansija Rusije od 6. oktobra 2008. br. 106n (u daljem tekstu PBU 1/2008);

Računovodstveni propisi „Računovodstvo ugovora o izgradnji“ (PBU 2/2008), odobreni Naredbom Ministarstva finansija Rusije od 24. oktobra 2008. br. 116n (u daljem tekstu PBU 2/2008);

Računovodstveni propisi „Informacije o povezanim licima“ (PBU 11/2008), odobrene Naredbom Ministarstva finansija Rusije od 29. aprila 2008. br. 48n (u daljem tekstu PBU 11/2008);

Računovodstveni propisi „Računovodstvo rashoda po zajmovima i kreditima“ (PBU 15/2008), odobreni Naredbom Ministarstva finansija Rusije od 6. oktobra 2008. br. 107n (u daljem tekstu PBU 15/2008);

Računovodstveni propisi „Promjene u procijenjenim vrijednostima“ (PBU 21/2008), odobrene Naredbom Ministarstva finansija Rusije od 6. oktobra 2008. br. 106n (u daljem tekstu PBU 21/2008).

U isto vrijeme, ostaje još mnogo posla da se uradi kako bi se ruska računovodstvena pravila prilagodila međunarodnim standardima finansijskog izvještavanja.

Koncept je predviđen za period 2004-2007. obavezan prevod konsolidovanih finansijskih izveštaja društveno značajnih organizacija na MSFI. U ovoj fazi treba približiti porezno i finansijsko računovodstvo. Radovi u ovom pravcu se izvode, ali još nisu završeni. Predviđene su i druge mjere (povećanje uloge javnih stručnih organizacija u računovodstvu i reviziji i dr.).

U drugoj fazi (2008-2010) obavezan je prevod konsolidovanih finansijskih izvještaja drugih poslovnih subjekata na MSFI. Predviđen je i rad na daljem razvoju računovodstvene regulative i drugih oblasti. Postepeni oporavak ruske privrede iz krizne situacije stvara objektivne preduslove za uspešan rad u navedenom pravcu.